![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

欧米では個人の資産形成に最適な手段として活用される投資信託ですが、日本では「投資信託は儲からない」と思っている人が少なくありません。

私は「二世代プライベートfp」をコンセプトに掲げるファイナンシャルプランナーの会社でFPとして、これまで700件以上の資産運用に関する相談にのってきましたが、保有している投資信託に不信感を抱いている人は年々増しているように思います。一方で、投資信託を上手く活用して資産形成を行っている人がいるのも事実です。この2者には一体どのような違いがあるのでしょうか。ポイントを3つ見ていきましょう。

資産運用に明確な目的があるか

私はご相談の際に、必ず資産運用を始めたきっかけと目的についてお聞きするのですが、多くの方が「預金においていても全く増えないから」という回答をされます。日本の預金金利はほとんどゼロですが、金融機関ごとに1,000万円までは元本と利息が預金保険制度で保証されています。しかし投資信託の場合、比較的リスクの低い国内債券に投資をする商品であっても元本保証ではなく、解約する時期によっては当初の投資金額よりもマイナスになることもあります。

実際に相談者の方が保有されている投資信託は、新興国債券やハイイールド債券等、ハイリスクな資産へ投資するものであったり、中にはデリバティブを活用した複雑な商品であることも多いです。「預金では増えないから」と答える方は、預金よりも「少し良いリターン」を求めているだけの方が多いはずです。それにも関わらず、預金とは全く異なる、非常にハイリスクな商品を購入しています。その結果、市場の下落局面において大きな損失を被ってしまい、「投資信託は儲からない」と思ってしまうのです。

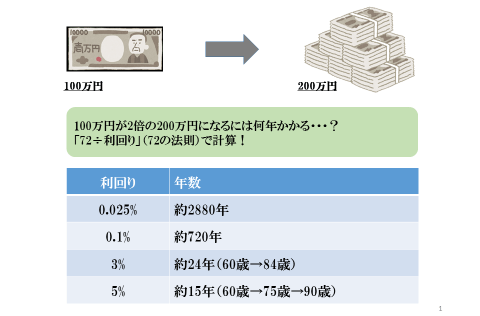

期待できない定期預金の金利

(注:筆者作成)

分配金で投資信託を選んでいないか

こう言うとドキッとされる方もいると思いますが、毎月の分配金の額と基準価額で投資信託を選んでいませんか?その中でも特に注意していただきたいのが、個別株式の投資経験者です。こういった方は、株式と同じ考え方で、投資信託の基準価額が下がっているから割安だろうと考えてしまうのですが、投資信託は全て基準価格が1万円(1万口あたり)で始まります。つまり、基準価額が下がっているのは、分配金を運用益以上に出しているか、運用が上手くいっていないからです。

ここで基準価額が下がった投資信託の分配金利回りを、個別株式の配当利回りのように考えてはいけません。個別株式であれば、例えばトヨタの配当利回りが3%を超えていることは割安と判断する一つの基準になりますが、投資信託の分配金利回りが年率20%だからといって割安と判断するのは大きな誤りです。分配金利回りが年率20%であれば、投資金額1000万円で毎年200万円(税引き前)を受け取ることができますが、この数字は欧州債務危機時のギリシャ国債の利回りに相当します。つまり、よっぽどリスクの高い商品に投資しているか、元本を取り崩して分配金を支払っている可能性があるのです。投資経験者ほど間違いやすい罠になりますので、十分注意しましょう。

旬のテーマで商品を選んでいないか

オリンピックや資源ブーム、シェール革命等、新聞やテレビで話題になるテーマはつい魅力的に感じてしまうものです。しかし、資産運用に限って言えば、テーマが旬になった頃には既に割高になっている可能性があります。

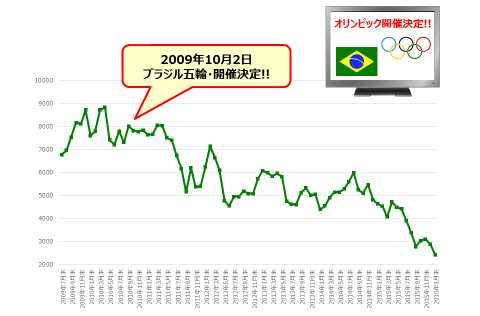

例えば、今年8月に開催されるブラジルのリオデジャネイロ・オリンピック。開催が決まった2009年当時、金融機関の担当者から熱心に勧められた方も多いのではないでしょうか。しかし、オリンピックによる経済効果は開催が決定した時点で既に期待に織り込まれるため、その後は期待通りに実体経済が成長しているかが問題となります。実際にブラジル株式に投資をする投資信託は、オリンピックの開催決定時には大きく上昇したものの、そこをピークに値下がりを続けています。値戻りを待つにも、テーマ型投資信託は一度旬が去ってしまうと値戻りが期待できない可能性が高く、結果として考えていた以上に大きな損失を抱えたまま塩漬けになってしまうのです。

ブラジル株式インデックスの推移

(注:公表データより筆者作成/2016年1月末)

ここまでコラムを読んでいただいたあなたは、投資信託で得する人、それとも損する人でしょうか。この3つの大原則を踏まえながら、投資信託で得する人になるにはどうすれば良いか、次回以降ご紹介していきたいと思います。ぜひご期待ください。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)