![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

執筆:香川睦

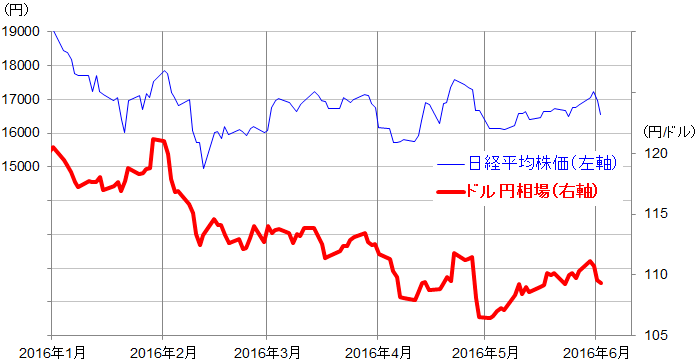

2日の日経平均は大幅に続落し、前日比393円安の16562円で引けました。G7(伊勢志摩サミット)後の安倍政権による消費増税先送り決定を受け、日銀が15-16日の金融政策決定会合で追加緩和を見送るとの観測が強まり、為替が円高に進んだことが下げの主因です。今週初に111円台まで上昇したドル円は109円台前半まで下落(円が上昇)しました(図表1)。

日本時間で5時30分現在、為替は1ドル108.87円、CME日経平均先物(6月限)は16610円となっています。本日の東京市場では、米雇用統計(5月分)の発表を今晩に控え、見送り気分が強い相場展開が見込まれます。

図表1:日経平均株価とドル円の推移(年初来)

(出所)Bloombergのデータより楽天証券経済研究所作成(2016年6月2日)

(1)原油相場、米国株式、ドル円の軟化を警戒

先週末まで戻り歩調を辿っていた原油相場、米国株式、ドル円にいったんの利益確定売りもみられ、当面はこれらが下げ止まるか否かを見極める動きとなりそうです。注目ポイントとしては、国内では補正予算を含めた景気対策(財政出動)と日銀による金融緩和拡大策の有無(時期)と規模(実効性)が引き続き焦点となると見込まれ、海外では米雇用統計(今晩発表)、イエレンFRB議長の講演(米国時間の6日/フィラデルフィア)における発言、これらを受けた米国株価、ドル円の行方が相場の動意に繋がると考えらます。為替市場では、最近のドル円回復の契機となった4月のFOMC議事要旨発表直前(5月18日)に付けた108.72円(NY市場のザラ場安値)が目先の節目となりそうです。

(2)米国雇用統計と景況感の趨勢

米景況感の変化や米ドル金利の方向感に影響を与えやすいのが、今晩発表される5月の米雇用統計です。現時点、同統計を巡る市場予想平均(エコノミスト予想平均)は図表2に示す通りとなっています。発表値が市場予想平均を大きく上回れば、6月もしくは7月FOMC(米連邦公開市場委員会)に向け追加利上げ観測が強まる可能性があります。その場合、英国のEU残留を巡る国民投票(23日)を控え市場変動の不安がある6月FOMC(14-15日)ではなくとも、7月FOMC(26-27日)での利上げを織り込み、日米金利差拡大を意識してドル円がいったん回復(円安)に向かう可能性があり注目されます。

図表2:米雇用統計の実績と市場予想

| 米雇用統計 (年初来) |

実績/市場 予想平均 |

非農業部門雇用者 前月比増減(千人) |

民間部門雇用者 前月比増減(千人) |

失業率 (%) |

平均時給の伸び 前年同月比(%) |

労働参加率 (%) |

|---|---|---|---|---|---|---|

| 2016年1月 | 実績 | 168 | 155 | 4.9% | 2.5% | 62.7% |

| 2016年2月 | 実績 | 233 | 222 | 4.9% | 2.4% | 62.9% |

| 2016年3月 | 実績 | 208 | 184 | 5.0% | 2.3% | 63.0% |

| 2016年4月 | 実績 | 160 | 171 | 5.0% | 2.5% | 62.8% |

| 2016年5月 | 市場予想 | 160 | 150 | 4.9% | 2.5% | - |

(出所)米国労働統計局、Bloombergのデータより楽天証券経済研究所作成(2016年6月2日)

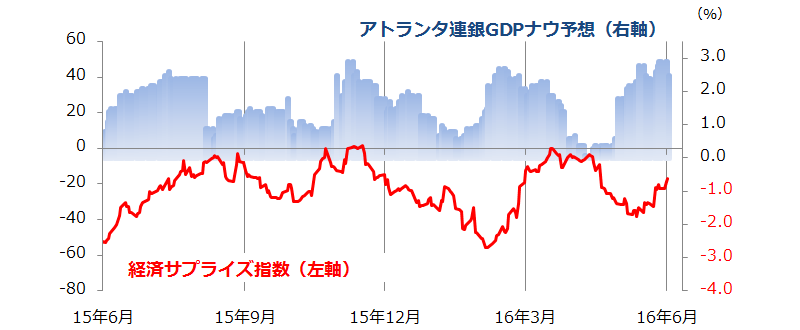

ただ、雇用統計が市場予想をやや下回っても、米景気が底堅い回復基調を辿っているとの見方が大きく崩れる公算は低いと思われます。FRB(米連邦準備制度理事会)が1日に発表した地区連銀経済報告(通称「ベージュブック」)は、5月半ばまでの米経済について「景気は大半の地域で緩慢なペースで拡大し、労働市場は引き締まりつつある。雇用者は引き続き従業員を増やしており、賃金も上昇しつつある」と総括しました。市場の注目度が高い「アトランタ地区連銀のGDPナウ予想」(成長率予測モデル)や「経済サプライズ指数」は、実質成長率が一時の停滞から上向きに転じていることを示しています(図表3)。

図表3:「GDPナウ予想」と「経済サプライズ指数」の過去1年推移

(注1)アトランタ連銀GDPナウ=米アトランタ連銀が公表している当面の米実質GDP成長率(前期比年率)予想

(注2)経済サプライス指数=経済指標が市場予想と比較して良かったか悪かったかを積み上げたトレンド指数

(出所)米アトランタ連銀、Bloombergのデータより楽天証券経済研究所作成(2016年6月2日)

(3)「クリントン・キャッシュ」で米大統領選の行方はさらに混沌

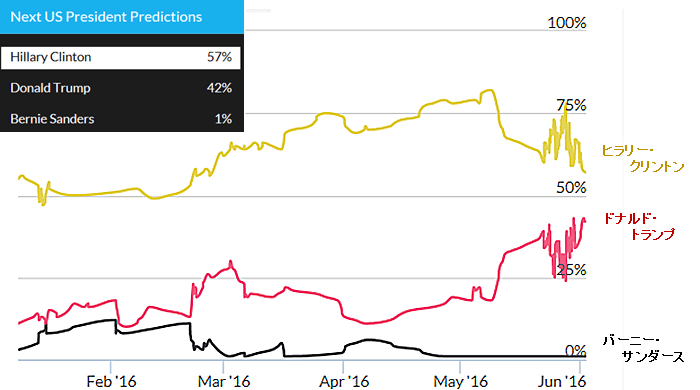

警戒すべき要因として、米大統領選挙の行方が足下で不透明感を増していることが挙げられます。各種報道の通り、当初の予想に反してドナルド・トランプ氏が共和党大会(7月18-21日)で大統領候補に指名される可能性が高くなっています。それでも「トランプ氏が共和党の大統領候補となっても、本選(11月8日)では(民主党候補に指名される見込みの)クリントン氏が勝つだろう」との見方が有力でした。ただ、ここに来て選挙情勢はさらに混沌としてきました。5月初旬に開催されたカンヌ国際映画祭で話題となった映画「クリントン・キャッシュ」が、7月24日(民主党大会(25-27日)の前日)に全米公開される予定です。

同映画は、クリントン財団(クリントン前大統領とヒラリー夫妻の慈善団体)が外国政府や企業から多額の寄付を受け、同財団が寄付者に有利な政治的取り計らいをしたことを疑うドキュメンタリーです。国務長官時代の「私用メール疑惑」でFBI(連邦捜査局)による捜査が懸念される中、同映画の公開が選挙動向に与える影響は計り知れません。実際、大統領選の行方を占う予測市場(Prediction Markets)では、クリントン氏の当選確率が5月中旬あたりから急落(トランプ氏の当選確率は相対的に急上昇)しています(図表4)。一般的に、米国内の政治経済を巡る不透明感の強まりはマーケットの警戒要因となりやすいところです。特に「筋金入りの保護貿易主義者」とされるトランプ氏の優勢は、株式やドルの弱気要因となる可能性が否定できません。

図表4:米大統領選の当選者予想(Prediction Markets)

(注)Pivit社の予測市場(Prediction Markets)は、過去の選挙動向や世論調査など多種類の情報に基づき大統領選挙結果予想(Next US President Predictions)を公表している。

(出所)Pivit 社による公開データより楽天証券経済研究所作成(6月1日時点)

(4)まとめ

国内株式は、今晩発表の米雇用統計結果を受け、FOMC(14-15日)に向けたドル金利、為替相場、米国株価の方向感から影響を受けそうです。また、15-16日に開催される金融政策決定会合で、黒田日銀が日本経済とアベノミクスの停滞感を払拭するような追加的な金融緩和に踏み切るかどうかも注目されます。一方、23日の英国での国民投票を受けたBREXIT(英国のEU離脱)リスクや、上述した米大統領選の行方なども注視を怠れません。これら材料の展開次第で、外国人投資家のリスク回避(リスクオフ)姿勢が強まり、国内株式が揺れる可能性には警戒を要したいと思います。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)