![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

今日のポイント

- 今週は米国株も日本株も底堅い動き。日経平均は週初に2万円台を奪回し、約1年10ヶ月ぶり高値をつけた。ドル円が200日移動平均線に沿い底入れしつつあるのが好材料。

- 株高の背景として、世界的な景況感改善を背景とした業績拡大期待がある。政府は最新の「月例経済報告」で、国内個人消費の持ち直しを主因に「基調判断」を引上げた。

- 年初来騰落率でみると、他先進国(G7)市場と比較した日本株の出遅れ感は否めない。予想PER、PBR、配当利回りスプレッドなどの割安感から、出遅れ修正が続く見込み。

(1)ドル円の底入れ感がカタリストに

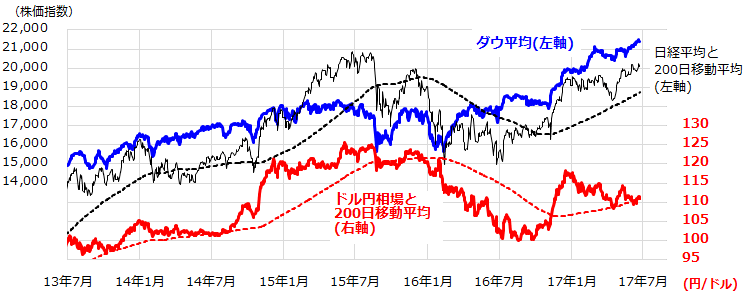

日経平均は今週初(20日)に1年10ヶ月ぶりとなる高値をつけました。節目とされた大台を上抜けたことで、2015年6月につけた高値(20,868円)も視野に入ってきました。日本株が堅調である背景としては、①世界の景況感が改善傾向にあり業績拡大期待が根強い、②米国を中心に世界株式が堅調で、投資家心理がリスクオン(選好)に傾きやすい、③ドル円相場が底入れ感を示しつつある、④年初来騰落の比較で日本株の出遅れ感が強い、⑤米国市場と比較した割安感がある、などが挙げられます。図表1が示す通り、ダウ平均は今週も史上高値を更新。ドル円は200日移動平均線に沿い円安に回帰する兆しをみせています。中長期の視野で振り返ると。為替(ドル円)のトレンド(200日移動平均線)と日経平均の200日移動平均線は同期しやすいことが知られていますので、注目したいと思います。

図表1:日経平均、ダウ平均、ドル円相場の推移

(出所: Bloombergのデータより楽天証券経済研究所作成(2017年6月22日))

(2)株式堅調は成長期待にも支えられている

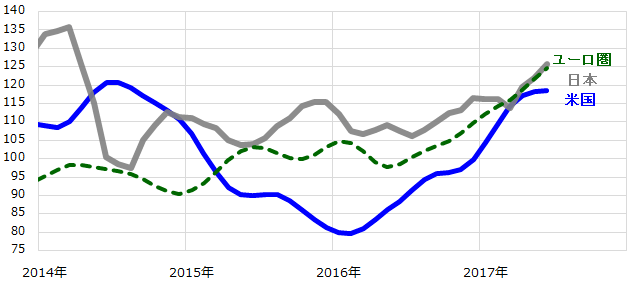

世界株式が堅調である要因として、緩やかな景気拡大を背景にした企業業績の改善期待も挙げあられます。図表2で示す「ナウキャスティング指数(Now-Casting Index)は、生産、雇用、建設、消費、貿易などの経済指標から構成される経済モデルで、各国別に「当面の景況感」を示すよう指数化されたものです(Now-Casting Economics Ltd.)。米景気は、2014年秋から16年初まで低調でしたが、16年春以降は回復基調を辿ってきたことがわかります。ユーロ圏も、政治的な不透明要因を乗り越え、景気指標が予想を上回る堅調を示し、景況感は全体として上向いています。日本は、2014年4月の消費税引き上げでいったん腰折れを余儀なくされましたが、2016年央からの米国、欧州、中国の景気持ち直しを受け、外需回復が生産活動の改善を後押ししています。こうした景況感の改善を受け、米国株や日本株の業績は、2017年も2018年も最高益を更新していく見込みとなっています。

図表2:主要国の景気ナウキャスティング指数

(注:Now-Casting Index=複数の経済指標から当面の景況感を占う指数(2017年6月)

(出所: Now-Casting Economics、Bloombergのデータより楽天証券経済研究所作成)

政府は、22日の関係閣僚会議で決めた6月の「月例経済報告」で、国内景気を巡る基調判断を引上げました。外需の復調で輸出や国内生産が増えてきたことに加え、雇用環境の改善が個人消費の復調に繋がる景気循環がみられることを指摘。「景気は、緩やかな回復基調が続いている」とし、前回(5月)まで残っていた「一部に改善の遅れもみられるが、」との表現を削除しました。日本銀行も、4月に公表した「経済・物価情勢の展望(展望レポート)」で、景気の総括判断を「緩やかな拡大に転じつつある」と上方修正しました。デフレ脱却に向けて緩やかでも着実に進む景気回復は、企業業績の拡大期待を介して株式市場の支援材料となると考えられます。

(3)日本株の相対的な割安感に注目

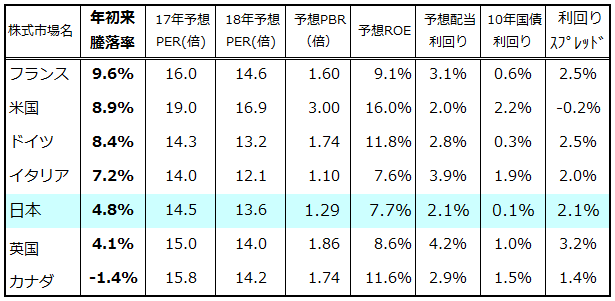

国際比較でみた日本株の割安感にも注目です。MSCI指数をベースに、各国の予想PER(株価収益率=株価÷指数ベースの予想1株当り利益)、予想PBR(株価純資産倍率=株価÷指数ベースの予想1株当り純資産)、予想配当利回り、配当利回りスプレッド(予想配当利回り-10年国債利回り)を比較すると、先進国(G7)市場のなかで日本株の割安感がみてとれます(図表3)。日本株の予想PERは、17年で約14.5倍、18年で13.6倍、予想PBRは約1.29倍に留まります。また、先進国で最も低位の長期金利(10年債利回り=0.05%)と比較した予想配当利回り(2.1%)からみた割安感も鮮明です。とは言っても、日本株のPBRが低いのは、ROE(株主資本利益率)が低いことが原因との見方もあるにはあります。ただ、業績の拡大傾向に加え、コーポレートガバナンス、株主重視の経営姿勢(意識)は徐々に高まっており、ROE(現在は約7.7%)は徐々に上向いています。この場合、PBRやPERの拡大が日本株の出遅れ解消を後押しする可能性があります。メイシナリオとしては、世界景況感の改善、株式堅調による海外投資家のリスクオン(選好)、為替の円安傾向と言った諸環境が続き、出遅れ感が鮮明だった日本株の見直しが進む動きが期待できます。一方、「割高感」が指摘されている米国株(2017年予想PERで約19倍)が下落に転じ、米長期金利が一段と低下する事態も排除できません。こうしたリスクシナリオが現実化して、ドル円が110円を割り込み円高が進めば、市場心理が悪化して日本株が下値を試す展開も警戒されます。

図表3:先進国(G7)株式のバリュエーション比較

(注:MSCI国別株式指数。予想PER、予想PBR、予想配当利回りはBloomberg集計による市場予想に基づく)

(出所:Bloombergのデータより楽天証券経済研究所作成(2017年6月22日)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)