![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

株価が上がるほど、買うのではなく売るといい?

まだまだ投資初心者で「なんとなく投資」から卒業できていない読者にとって、昨今のような上昇相場の継続は難しいところです。

そろそろ天井だろうと投資資金を全部売ってしまったあと、まだまだ株価が上がっては面白くありませんし、まだまだ上がるだろうと踏んで追加資金を投じたもののここが天井であったとすればどんな上昇相場も損失が残ります。

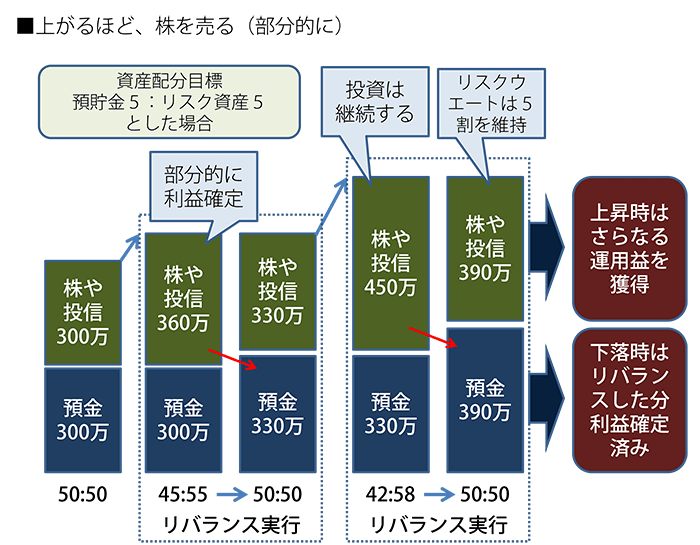

しかし、簡単で効果的なリスク管理方法があります。それは「株価が上がるほど、株を徐々に手放していく」というものです。その判断軸も「株価」に重きを置くのではなく「自分の投資比率」におくのです。

ここで「せっかく値上がりしているのに手放していくの?」となった人は、コラムの続きを読んでみる価値がある人です。そして「なんとなく投資」からステップアップをしたい人たちです。

投資初心者もベテランも実行が難しい「リバランス」

自分にとって、望ましい資産配分があって、そこから現実の投資比率が乖離しているのであれば、これを元の資産配分に戻すことが効率的な投資行動であるはずです。

特に上昇相場においては、資産がどんどん含み益を抱えていくうれしさがある一方、冷静に考えればリスク資産のウエートが過剰なものとなっていくことになるので、これを看過することはリスクの取り過ぎになってしまいます。

巨額の資金を動かす公的年金運用や企業年金運用では、目標資産配分との乖離を調整する取り組みをリバランスと呼び、資産運用における重要な投資行動としています。

国の年金運用はプロ中のプロが売り買いして稼いでいるというより「株価が安い時期は買う」「株価が高い時期は徐々に手放す」ことで利益を得ているのです。

これは賢い選択なのですが、これは投資初心者もベテランもなかなか実行が困難であるチャレンジでもあります。

理由はいくつかあります。まず「手間や面倒」が生じることは個人にとって実行を困難にする要素のひとつです。公的年金等は運用を委託することでこうした実行をアウトソースすることができますが、個人ではなかなか困難です(バランス型投資信託などを使うことは可能)。

次に「ベースとなる資産配分が存在しないか合理的でない」場合もリバランスは困難です。というか参照点がないわけですからそもそもリバランスが成立しないことになります。個人の場合、適切な検討プロセスを踏まえて合理的に資産配分を決定することがまれですから、現状の相場を追認し続けることが多いためです。

「現状追認」も個人にとって危険な行動のひとつで、「株価が上がっているのだから、もっと投資金額は増やしてもいいのだ」と自分の投資比率向上を正当化してしまいます。気がつけば過剰なリスクテイクの状態で運用を継続し、下落転換したときのダメージも大きくなります。

本当は好調な成績になっているときほど、その株や投資信託、ETFを徐々に手放していくくらいがリスク管理としてはちょうどいいのです。

そもそも自分はどれくらい投資してもいいと考えていたか思い出す

大切なのは「そもそも自分はどれくらい投資してもいいと考えていたか」を思い直すことです。自分の資産に占める投資割合を「半分くらいかな」と考えていたはずが、株価が上がり始めると早く売るのが口惜しくて手放さないため、気がつけば投資比率は60%や70%に上昇してしまうのが先ほど説明した現状追認の悪癖で、これはどこかで食い止めなければなりません。

個人にとって緻密なアセットアロケーションを行い、国内株・外国株・国内債・外国債の保有比率を1%刻みで決定することはほとんど不可能かもしれません。しかし、「預貯金:投資枠」の決定くらいはできるはずです。むしろ、ここをしっかり決められるのであれば、投資枠内の資産配分はある程度ラフに決めてもいいと私は考えます。

(リスクを高く取る投資なら投資ウエートをやや低くする、というような調整をするとなおよい)

前回のコラムで「大きく儲かったとき(2014年度のように)」と「大きく損失を出したとき(リーマンショックの時のように)」を意識することで、「預貯金:投資枠」の割合決定をしておくことができれば、その後はその比率を参考にしつつ、日経平均が1000円くらい刻んだたびにリバランスをしていくといいでしょう。

リバランスに向く投資信託とETF

リバランスは「部分的に売り買いする」ことが必要になりますので、売買単位が小さいほうが便利です。10万円の株を10本持っている限りは、10%刻みの売買しかできませんが、一口を1円までばらすことができる投資信託を100万円保有している場合はかなり機動的なポジション調整が可能だからです。

この点においては投資信託やETFを使った運用のほうがリバランスに向いていることになります。少額からの分散投資が行われている点でも、個別株に比べて投資信託やETFのほうがメリットがあります。

難点をあげるとすれば、保有期間中に運用手数料(信託報酬)がかかることと、売買にかかる手数料を避けようがないことです。これについては商品選択の時点で「運用手数料はできるだけ割安の投信を選ぶ(ETFを選ぶ)」ことと「信託財産留保額が低いファンドを選ぶ」ことを意識することである程度回避可能です。またリバランス頻度を抑える方法もあるでしょう。

上がり続ける相場から「全部降り」はしない

リバランスを行う、ということは「全部売り」ではなく「一部売り」という投資行動を取ります。これは運用に慣れてきたとき考えておきたい投資経験のひとつです。

「全部売り」をしてしまうと、その後の相場がさらに上昇したとき、それ以上のリターンを得ることができなくなります。また、上がり続ける相場が続く場合、相場が十分に下落し再エントリーするタイミングはなかなか来ないかもしれません。

心理的には「売った時の値段くらいまで下がらないとまた買い直すのはいやだなあ」というためらいが生じるので、どうしても再投資しにくくなります(これは自分の売値を参照点としており、非合理的投資判断です)。

上がり続ける相場に対しては「一部売り」がいいと思いますし、この後下がった場合においても「一部売り」したキャッシュが再エントリーする資金になります。これもリバランスです。今度は「投資比率が下がったから買い増す(安値でエントリーする)」を行うのです。

「全部売る」から卒業して「部分的に売る」のが投資のステップアップになる

もう一度繰り返しますが、「全部売る」後にまた「全部買う」という投資方法だけが投資ではありません。

投資初心者ほど「全部売り!」「全財産で買い!」みたいなイメージを投資に抱いていますが、そんなものはまともな投資ではありませんし、そういう投資をする必要などまったくないのです。

むしろ「部分的に売る」方法や「部分的に買う」方法を組み入れていくことが重要で、あなたの投資をステップアップさせることになります。まさに「なんとなく投資」から卒業する方法といえるでしょう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)