![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

隠れた名著?「自動的に大金持ちになる方法」

「自動的に大金持ちになる方法」という本があります。2004年に発行された書籍で、今は古本でしか買えません。タイトルからしてあやしげな印象がしますが、実はとてもベーシックで誰でも実行可能なことを言っています。

普通に働いている人が、ちょっと「自動化」の仕掛けを作っておけば、お金は貯められるという話です。著者のデヴィッド・バックはアメリカでは有名なFPのひとりで、私も大好きなFPのひとりです。「金持ち父さん貧乏父さん」のロバート・キヨサキのほうが世間的には有名ですが、普通に暮らす個人が実行可能なことを述べているのはデヴィッド・バックのほうだと思います。

今回は、資産形成の王道であり、誰もが実行可能な「自動的な積立」についてその活用方法を考えてみたいと思います。数千万円は無理なく貯められる方法を、私たちは実行せずに放置しているかもしれないのです。

会社員がその資産を増やす近道は運用の収益率向上だけではない

「自動的に大金持ちになる方法」が指摘していることはそれほど難しいことではありません。それはつまり

- 日々の生活からムダづかいをみつけ積立原資を確保する

- 毎月の給与から一定割合を積み立てる

- 積立額の一部は投資に回す

- とにかく解約しない

ということだからです。

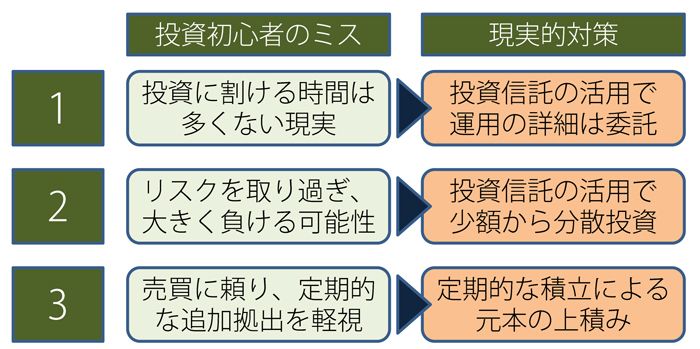

投資について私たちが学び始めるとき「期待収益率の向上」につなげるヒントを探します。もっと利回りのいい投資先はないか、もっと利回りが高くなる売買方法はないか、という具合です。しかし、会社員が投資を行う場合、3つの点に留意すべきことを投資初心者ほど失念しています。

1つは「投資に時間を多く割けるわけではない」ということです。そもそもの仕事をおろそかにして投資収益率を数%高めるくらいなら、投資に割く時間はほどほどに仕事への集中を妨げないほうが有効です。リスクを高くとった短気売買ほど投資に時間を多く割く必要があります。

2つは「大きく負ける可能性を軽視している」ということです。これは行動ファイナンスでいうところの自信過剰(オーバーコンフィデンス)の問題ともセットですが、リスクを取り過ぎるあまり大きく負けた際のダメージを考慮していないポートフォリオになっていることがしばしばです。リーマンショックのような急下落時には許容範囲を超えた損失額になります。

3つは「投資元本の回転売買ばかり意識して、追加拠出を考えない」ことです。100万円程度の投資元本を確保したとしても、そこから200万円まで増やすことはなかなか大変です。全額を回転売買させ、3%の実質収益を上げては違う銘柄に移ると仮定した場合、一度の失敗すら許されずに24連勝をする必要があります。税金と売買手数料を考慮すれば5%以上の収益が必要であり、これを24連勝するのはなかなか容易ではありません。会社員の場合、毎月の仕事をして得た給与や賞与から一定額を追加拠出すれば期待リターンを抑えつつ堅実に資産の成長ができるのにこれを見過ごしているわけです。

自動的に買い付け、投資の実行は委託するほうが合理的

今3つのポイントを述べましたが、解決策はあります。

1つめは、投資に割く時間を委託することで負担軽減ができます。投資信託の活用です。個別銘柄の評価や売買は投資信託会社に任せればいいのです。もちろんその分仕事に集中するなりプライベートに時間を使うことができます。

2つめは、インデックス運用をベースにし、分散投資を同時に実現することです。個別銘柄を数本持ったり、FXのポジションを取るだけではリスクが高すぎます。投資金額の決定と投資対象ごとのウエート設定に注意する時間をより多くとり、インデックスファンドかETFを保有すれば銘柄選択と売買タイミングを考える苦労から解放されます。

3つめは自動的な引き落としの手続きをしておくことです。自分で最初の一度だけ書類を書けば、翌月以降は自動的に購入が行われるようになります。これにより面倒や多忙による追加入金の未実行が避けられます。売買だけで資産を増やそうとする競争から逃れることができます。

自動的に引き落としして資産を増やすいくつかの方法

ただし、自動的に引き落としをして資産を増やしていくためには、金融商品が対応していなければなりません。自分の手でATMに向かって「引き出し」「預け入れ」を作業するのでは面倒でサボる可能性がありますし、サボる可能性を責めるのは精神論になってしまいます。

具体的には下記の制度が天引きないし自動引き落としによる積立投資を行えます。

- 財形貯蓄(ただしほとんどは預貯金)

- 個人型確定拠出年金利用による投資信託購入

- NISA利用による積立投資信託

- 積立投資信託や積立預貯金

制度の比較を図表にまとめておきましたので確認してみてください。色がオレンジのところは我々にメリットあり、と考えられる部分です。

積立可能な金融商品

ポイントとして、給与天引きの可否(できない場合は口座引き落としにすればよい)、税制優遇の有無をよく検討してみるといいでしょう。最後に解約の制限を確認し利用範囲内で定期拠出額を決定します。

毎月12,000円の積立投資で、1,000万円も不可能ではない

デヴィッド・バックの書籍で指摘されているアイデアに「ラテ・マネー」というものがあります。これは一日いっぱいのカフェラテ相当のカジュアルなムダづかいをしぼっていくことで、資産形成が可能となる、というものですが、おおむね月12,000円に相当します。

大卒新人が12,000円相当を毎月ためつづけていけば、60歳時点(38年後)には元本で547万円が貯まります。年4%の収益(課税後)を得ていけば最終受取額は1,282万円にもなります。

35歳で気がついて25年毎月20,000円を貯めた場合でも元本600万円になりますし、年4%の収益(課税後)を得たとすれば、最終受取額は1,028万円です。積立も粘り強く続けることで1,000万円を確保できる礎となるのです。

我々の人生において生涯賃金は有限であることを思えば、日頃コンビニやキオスクでやっているムダづかいをちょっとずつ引き締めることで投資原資を確保することは重要なことです。

そして、毎月定期的に引き落としをかけていく「自動化」を行うこともとても大切です。ぜひ「自動的にお金持ち」になる入り口に自分を導いてみてください。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)