![[今週の株式市場]為替市場は日本株の足枷になるのか~株価復調の強さと脆さ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】暴落を繰り返す時](https://m-rakuten.ismcdn.jp/mwimgs/c/a/498m/img_cad29fc006dc013d847ae9cbbb48373b62810.jpg)

![[動画で解説]投資初心者に絶対知ってもらいたい!新NISAの『不都合な真実』](https://m-rakuten.ismcdn.jp/mwimgs/c/9/498m/img_c9ffdc7d6c585d761657857d077e0eac36891.jpg)

![[動画で解説]米大統領選まで2カ月。サリバン訪中から見る米中対立と台湾有事の行方](https://m-rakuten.ismcdn.jp/mwimgs/2/e/498m/img_2e2074050e734f9875f20486ef16048f49981.jpg)

![[動画で解説]日銀の利上げロジックは近いうちに正念場を迎えることになる](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e4f5896c03d3a9087e2dde596dc88e765182.jpg)

NISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)で積立投資を始める方が増えています。積立とはいえ、投資ですから、日々株価や基準価額(投資信託の値段)が変動しますので、損益状況が気になってしまう方も多いのではないでしょうか。

今回は、長期的な資産形成を目的とした積立投資なら、買値や損益状況は気にしなくていいということについてご説明します。

積立投資で含み損が増えていくと不安になる?

資産形成では長期・分散・積立投資と言われ、毎月1万円など積立投資を始めた方も多いでしょう。

7月末ごろまでは株高、円安が進んでいたため、全世界株式や米国株式を対象とした投資信託への積立投資をしていた方は、含み益(購入価格よりも時価が高い状態で、未実現の利益がある状態)になっていた方も多いのではないかと思いますが、8月初めのマーケットの急落で、含み益が吹き飛んでしまった、一気に含み損になってしまった、という方もいるかと思います。

しかし、長期的な資産形成では、一時的に含み損になってしまったとしても、一喜一憂することなく、継続していくことが大切です。

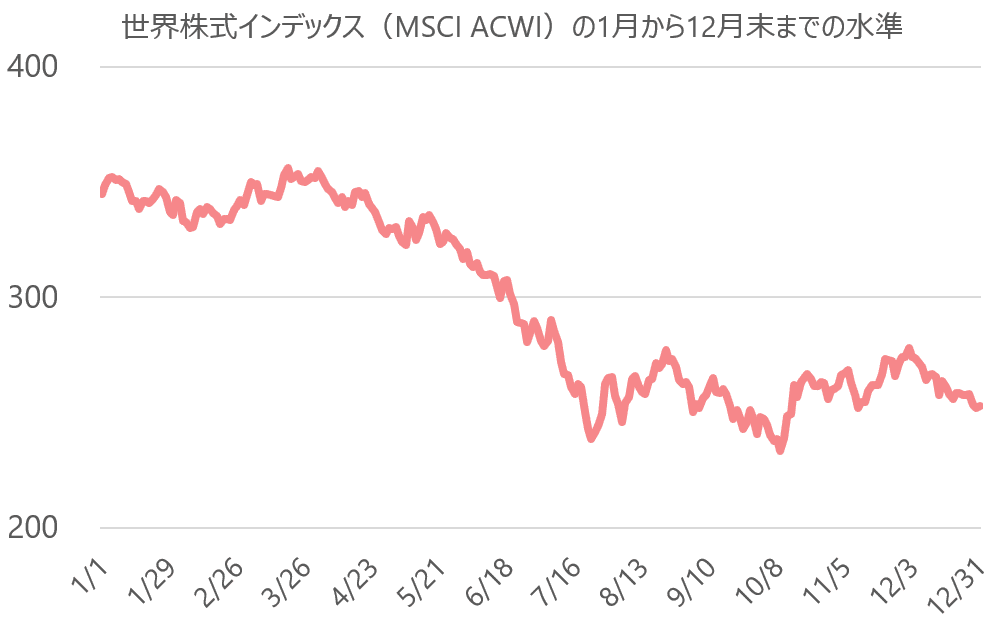

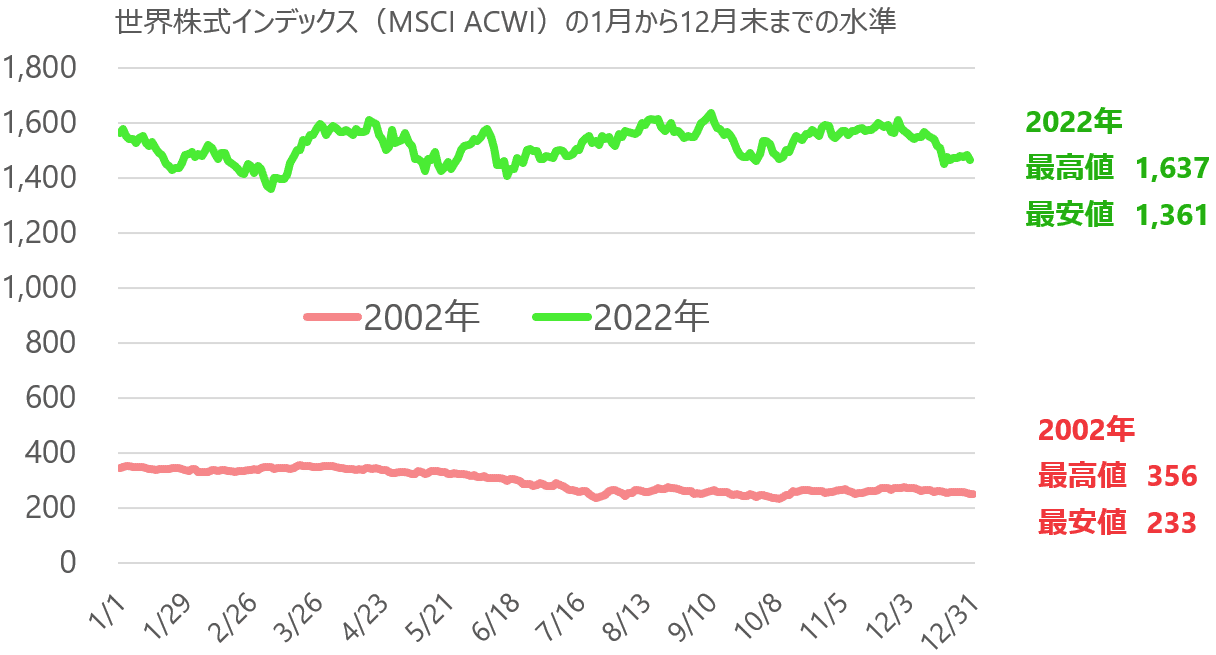

次のグラフは、全世界株式インデックスファンドのベンチマークとしてよく採用されている、MSCI ACWI(オール・カントリー・ワールド・インデックス)というインデックスの2002年1月から12月までの推移を示しています。

信託報酬などのコストは考慮せず

(「新しいNISA かんたん最強のお金づくり」(横田健一著、河出書房新社)から引用)

このインデックスは年始の350くらいから7月ごろには250くらいまで下落、そのままの水準で年末まで推移しました。仮に、この年の1月に積立投資を始めた場合、年後半からは含み損が膨らんでいたことになります。

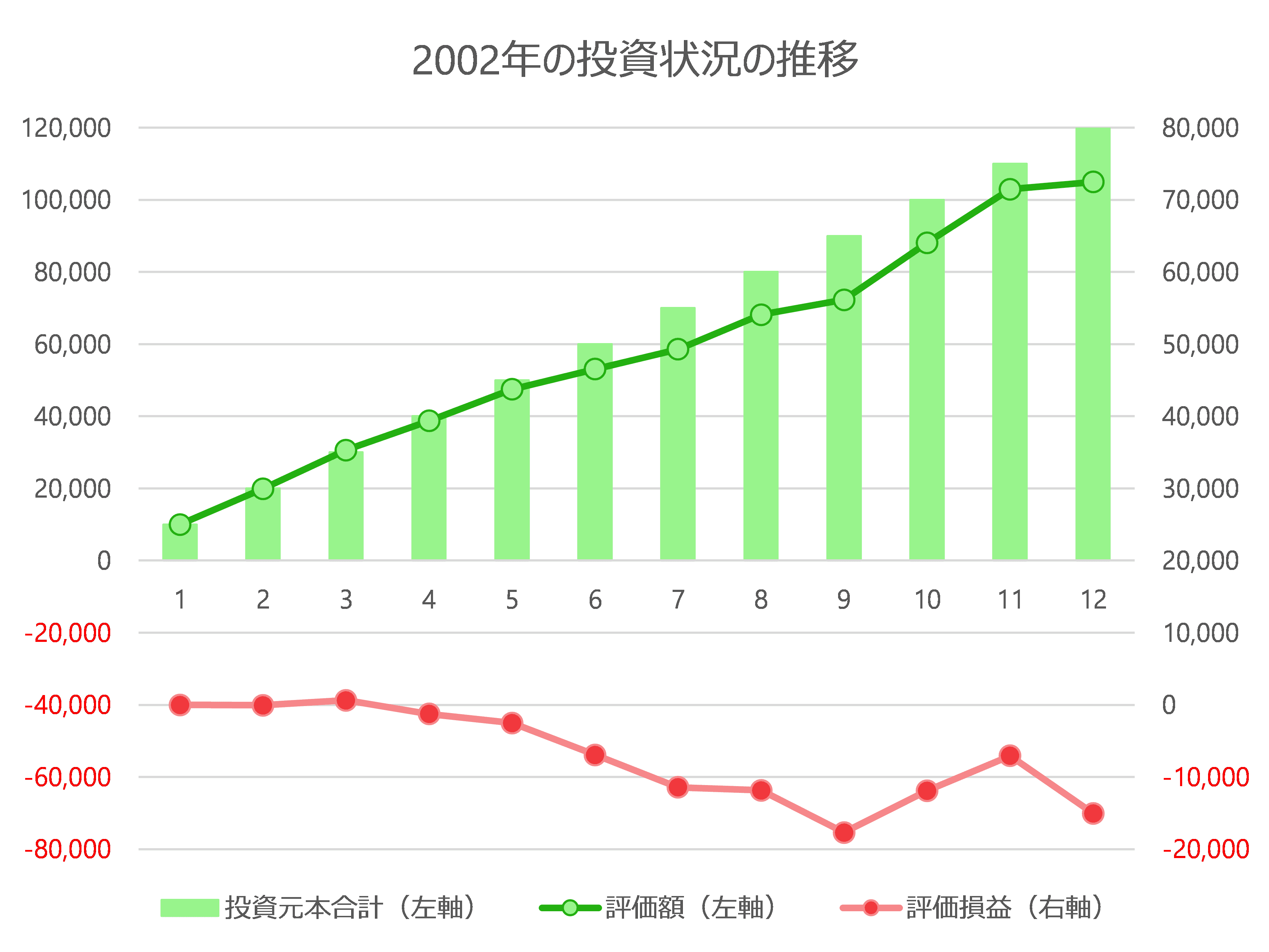

実際、毎月月末に1万円の積立投資をしたと仮定すると、2002年における投資元本合計、評価額、評価損益(=評価額―投資元本合計)は次のグラフのようになります。

積立投資を開始して5月ごろまでは、評価損益はそれほど出ていませんが、6月以降は評価損失が拡大し、9月時点では評価損がマイナス1万7,707円、率にするとマイナス19.7%となりました。

こういった状況になると、一刻も早くやめてしまいたい、積立投資なんて始めるんじゃなかった、などと思ってしまうかもしれません。

しかし、長期の資産形成ではこの時期を乗り越えて継続していくことが必要ですし、むしろこのような状況は資産形成を目的とした投資という観点からは歓迎すべきとも言えます。

というのも、少し前まで1万円だったものが9千円、8千円と値下がりしてくれるのであれば、同じ一万円の積立でも、より多くの口数を購入できますので、これから積立をしていく資産形成期の方にとっては少しでも安く買えることで、将来のリターンが高くなるからです。

2022年のインデックスは20年前から約5倍に!

2002年の20年後となる2022年における、MSCI ACWI(オール・カントリー・ワールド・インデックス)を同じグラフに重ねてみると、次のようになります。

信託報酬などのコストは考慮せず

(「新しいNISA かんたん最強のお金づくり」(横田健一著、河出書房新社)から引用)

2002年のインデックスの水準は300くらいでしたが、2022年では1,500くらいと約5倍になっています。2002年の後半では下落して含み損になっていましたが、20年後から振り返ってみると、その下落はほぼ誤差と言ってよいのではないでしょうか。

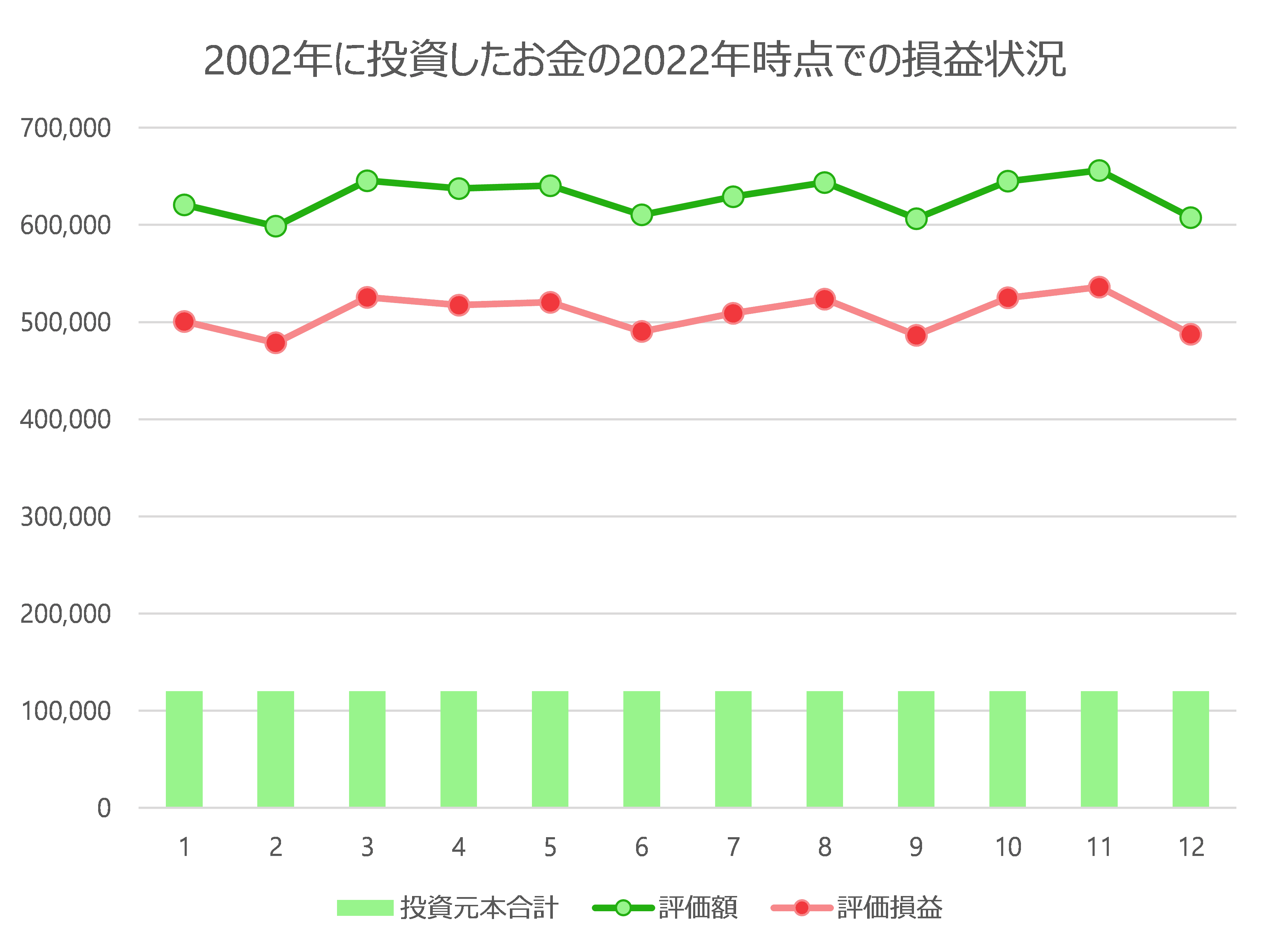

もし2002年に月額1万円を1月から12月まで積立投資し、その後は保有のみを継続したとすると、20年後の評価額および評価損益は次のグラフのようになります(実際には13カ月目以降も積立を継続する方が多いと思いますが、ここでは12カ月でやめてしまったと仮定しています)。

投資元本合計12万円に対して、評価額は60万円超え、含み益は約50万円となっています。含み益は約400%となっており、8割以上の下落がない限り、含み損にまで転落することはないという状態です。

20年前には、上がった、下がったと一喜一憂していたかもしれませんが、20年後の時点から振り返ってみると、そのくらいの上げ下げは非常に小さな動きと言えるのではないでしょうか。

積立投資を始めたばかりの時は誰もが不安に感じると思います。しかし、長期投資であれば、10年後、20年後、30年後といった先の時点では利益が出ている可能性が高いと考えられ、始めたばかりの頃の損益状況はほとんど気にしなくていいと言えるでしょう。

短期的なトレーディング(売買)ではなく、長期的なインベストメント(投資)であれば、投資開始時点の買値を気にする必要はなく、どっしりと構えてコツコツと積立投資をしていただければと思います。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)