![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

今回のFRBの物価見通しは上方修正される公算

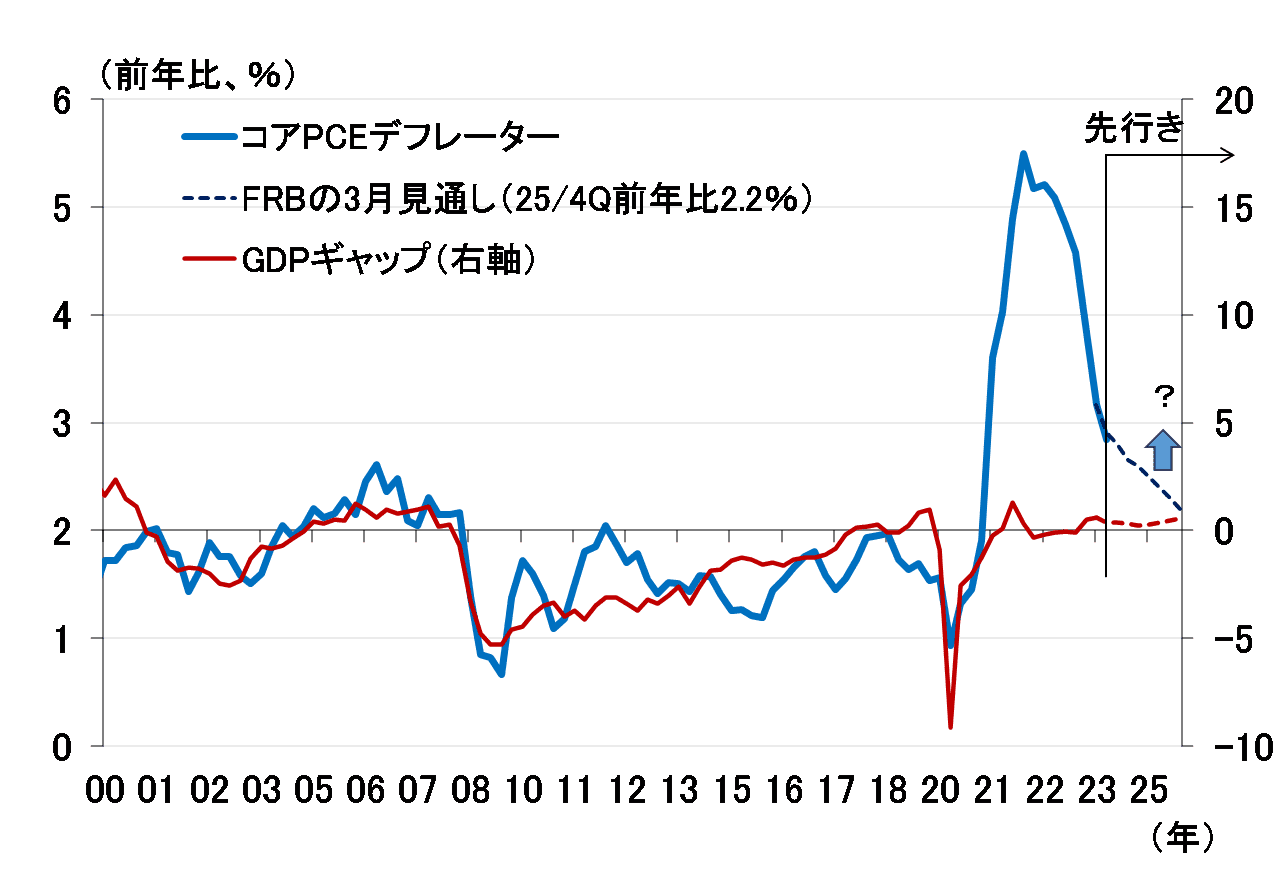

図表2は、FRBが物価目標の対象としているPCE(個人消費支出)デフレーターの食品およびエネルギー除くベース(コアPCEデフレーター)と、米議会予算局(CBO)が推計するGDPギャップです。前者の青い点線は3月FOMCでのFRBの見通し、後者の赤い点線は実質GDPの市場見通しを使って筆者が推計したGDPギャップの先行きです。

<図表2 FRBの3月FOMCでの物価見通し>

(出所)BEA(米商務省経済分析局)、CBO、FRB、Bloomberg、楽天証券経済研究所作成

今回の見通しでは、政策金利のドットチャートと共に、物価見通しも上方修正される可能性が高いとみていますが、市場にサプライズを与えないよう小幅な修正に止まり、いずれ物価目標2%に収束していくという姿は維持されると予想しています。

しかしながら、米国のインフレを巡る環境は相変わらず混とんとしています。アトランタ連邦準備銀行のGDPナウキャストは、2024年4~6月期の実質GDPを前期比年率3.1%(6月7日時点)と予想しており、米景気は引き続き堅調を維持しています。

図表2に示したFRBの物価見通しが多少上方修正されるとしても、本当に待っていれば2%に収束していくのでしょうか。以下では、改めて米インフレ率の上振れリスクについて考えてみたいと思います。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)