![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/498m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)

![[動画で解説]お金を増やすより大切なこととは?~「きみのお金は誰のため」著者:田内学さん](https://m-rakuten.ismcdn.jp/mwimgs/d/7/498m/img_d7287782ff94c2262881da4417dae03353400.jpg)

利上げで債務急増、利下げでインフレ危機という袋小路

FRB(米連邦準備制度理事会)はインフレを止めるために利上げをしなければならないが、そのために債務が急増する。一方でFRBは債務を軽減するために利下げとQE(量的緩和)への回帰をしなければならないが、さらに大きなインフレ危機を引き起こす。

FRBのウォラー理事は5月21日、「物価データの軟化が今後3~5カ月間続けば、金融当局は年末の利下げ実施も検討できるだろう」と述べた。米金融当局は、膨大な利払いや銀行の国債評価損に対処するために利下げをしたいが、粘着性のインフレが収まらないという苦しい状況に追い込まれている。

ゴールドマン・サックスは、「本日のウォラー理事の演説での発言により、最初の利下げが7月の当社の予想より遅くなるリスクが高まった」とコメントした。また、ゴールドマン・サックスのデービッド・ソロモンCEOは「政府支出」により米経済の回復力が高まっていることから、米金融当局が今年利下げを行うことはないとの見方を示した。

そもそも、米国株式市場は史上最高値更新相場を続けており、米国の不動産価格は過去4年で30~50%上がっている。よほどのことがない限り、この状況で利下げなどできないだろう。

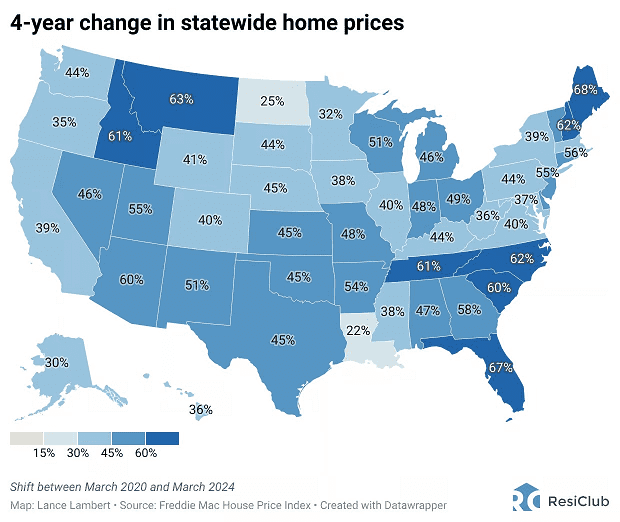

米国の州全体の住宅価格の4年間の変化

住宅の値上がりはCPI(消費者物価指数)には含まれていない。過去2年間の7%の住宅ローン金利は、米国の住宅の上昇を阻止できなかった。住宅の上昇の理由はファンドの買い占めとキャッチボールである。それでも今、FRBは金利引き下げを準備している。

現在、米国でマクドナルドのビッグマックセットは州によっては18ドル(日本円換算で約2,800円)である。日本のマクドナルドのビッグマックセットは750円だから、米国のインフレのひどさが分かるだろう。米国の大衆はファストフードですら、もう簡単には手が出せない。インフレは米国民打撃を与えている。

【米国は今、1.家計負債は過去最高の17兆7,000億ドル、2.住宅ローンは過去最高の12.4兆ドル、3.自動車ローンが過去最高の1.6兆ドル、4.学生ローンが過去最高の1.6兆ドルに迫る、5.クレジットカード負債が過去最高の1兆1,000億ドルに迫る。

住宅ローン負債総額は2006年のピーク時の2倍以上、クレジットカード負債総額は2020年以降50%増加している。2024年第1四半期だけで、クレジットカード残高の約9%、自動車ローンの約8%(年率換算)が延滞に移行した。金利上昇は、過去最高の債務残高を抱える消費者に打撃を与えている。消費者はいつまで持ちこたえられるのか?】

出所:The Kobeissi Letter

FRBが存在しなければ、米国民はもっと幸せになれるだろう。FRBはMMT(現代貨幣理論)というインフレ政策によって債務を現金化することでドルの価値(購買力)を下げ、インフレを引き起こしている。

レイ・ダリオは米国の債務水準上昇が米国債市場に打撃を与える可能性があると警告している。

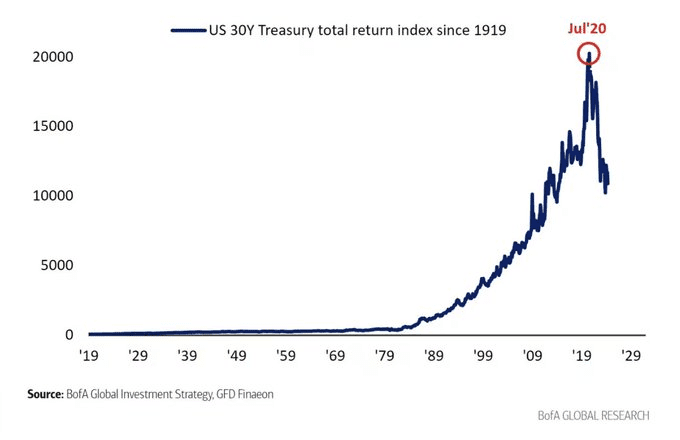

米国の30年債は2020年4月以来45%下落しており、過去1世紀で最大の4年間下落となった。米ドル一辺倒から多様な対象に分散投資するのは賢明な決断だ。2021年以降、ゴールドは米ドル建て債券を75%上回っている。

1919年以降の米国30年国債トータル・リターン・インデックス

膨大な負債と急速に高齢化する世界経済は投資にどのような影響を与えるのだろうか? イダンナ・アッピオは、ソブリン債務危機の歴史を分析しニューヨーク連邦準備銀行に15年間在籍した。

現在は1,380億ドルのファースト・イーグル・インベストメンツのファンドマネジャーをしている。アッピオはブルームバーグのインタビューで、「株式と信用保有のバランスをとるために世界で最も安全な資産と見なされるもの(米国債)を購入するのではなく、ゴールドを追加しています。米国債は保有するにはリスクが高すぎる」と答えている。

農林中金は日本の巨大ヘッジファンドなどと持ち上げられてかなりリスキーな米国債券運用を続けてきたが、金利の上昇で窮地に追い込まれているようだ。

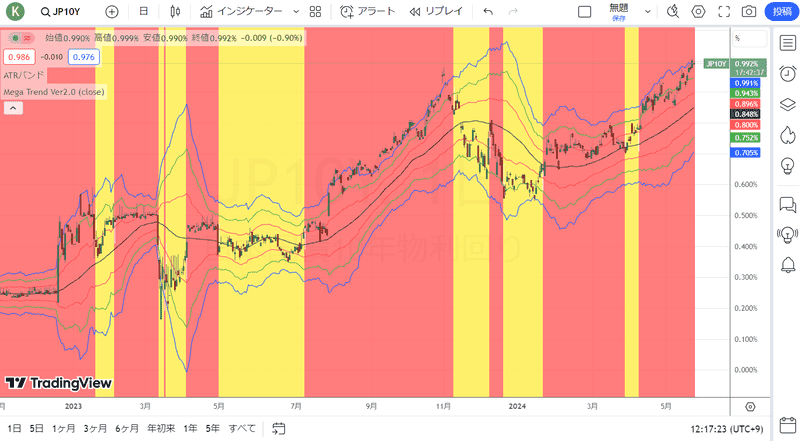

日本の長期金利(10年国債金利)は1%を超えてきたが、金利上昇にもかかわらず円安基調は変わらない。結局、MMTは過去一度も機能しなかった。はたして、現在の円安はワイマールスタイルの通貨の崩壊なのだろうか?

日本10年国債金利(日足)1%に到達

出所:トレーディングビュー・石原順インディケーター

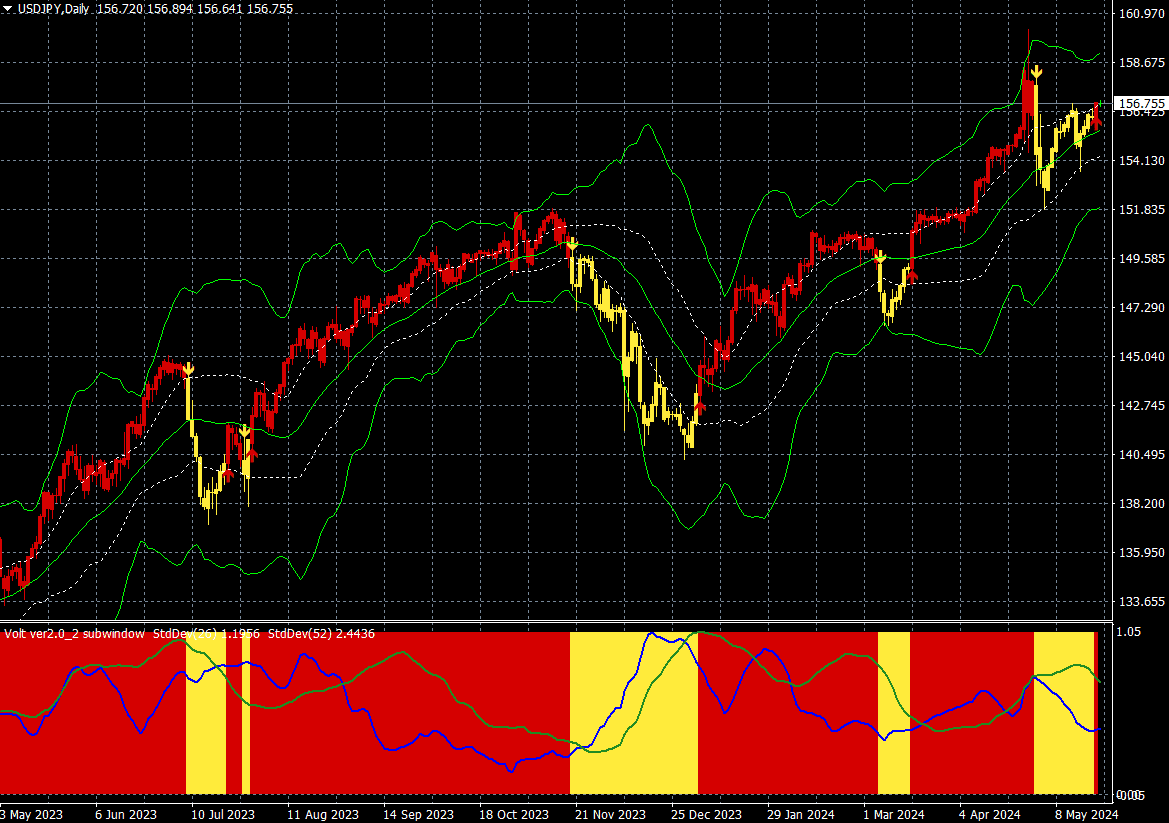

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

ゼロヘッジの記事『スターンリヒトのスターウッド・リート、CREの嵐で償還が急増し資金不足に』によると、「フィナンシャル・タイムズ紙は先週末、SREIT(Starwood Real Estate Income Trust)が「投資家からの資金回収要求により流動性が不足し、2023年に入ってから15億5,000万ドルの融資枠のうち13億ドルを利用したと報じた。懸念を抱く投資家の間で償還が急増している。第1四半期、SREITの投資家は13億ドルのキャッシュバックを要求した。しかし同ファンドは、償還上限が5%に設定されているため、この四半期には5億ドルの返還にとどまった」という。

商業用不動産の問題は水面下でどんどん悪化しているようだ。SREITは100億ドル規模の非上場REIT(リート:不動産投資信託)で、経営難に陥っているBlackstoneのBREITに次ぐ第2位の規模だが、長期金利上昇が商業不動産の嵐を悪化させるとの懸念の中、投資家の償還が急増し、深刻な流動性不足に直面している。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)