![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

株式投資で「やってはいけない」鉄則として、私はファンドマネージャー時代に肝に銘じていたことがあります。「急落する小型成長株のナンピン買い」です。ナンピン買いとは保有銘柄の株価が下がったときに買い増しすることです。ところが、肝に銘じていたのにもかかわらず、やってしまった失敗例をお話しします。

素早い損切りを徹底していたのに、半値になるまで売れなかった昭文社

このコラムではときどき、私が25年間、日本株ファンドマネージャーをやってきた経験から、個人投資家の皆さまに、役立つと思う話を選んで、紹介しています。今日は、私が成長株投資で大失敗した話をご紹介します。

こうしたコラムでよく、大成功した話を紹介する人がいます。私も、いろいろうまく売買した話をしたくなることもあります。ただし、本当に役に立つのは、大成功した話より、大失敗した話だと思います。大失敗をなくすことが、長期的な資産形成に重要だからです。なぜ失敗したか、実例を知ることが役立つはずです。

私は、20代から始めて、50代になるまで、1,000億円以上の日本株ファンドを運用していました。大型の割安株を中心にポートフォリオを組みながら、小型成長株に分散投資していました。

大型割安株では、堅実経営で安定的に高収益を上げているにもかかわらず、不人気で、株価が割安になっている銘柄を選んで投資していました。じっくり長期投資して、投資価値が見直されるのを待つ戦略です。

一方、小型成長株では、投資テーマに乗り、短期的な株価上昇が期待できる銘柄を選んでいました。小型成長株は、値動きが荒いので、失敗したら早めの損切りを徹底していました。保有している小型成長株が、突然、急落するときは、理由を考える前に、問答無用の売りを出していました。理由は後から分かることが多く、分かってから売っていたのでは、遅すぎるからです。

素早く損切りすることに自信がありましたので、勢いよく上がっていく成長株に飛び乗ることもできました。高値づかみと気付いたら、素早く売ることを徹底していたことが、長期的な好パフォーマンスを維持するために重要でした。従って、投資した小型株が半値になるまで持ち続けることは、ほぼあり得ませんでした。

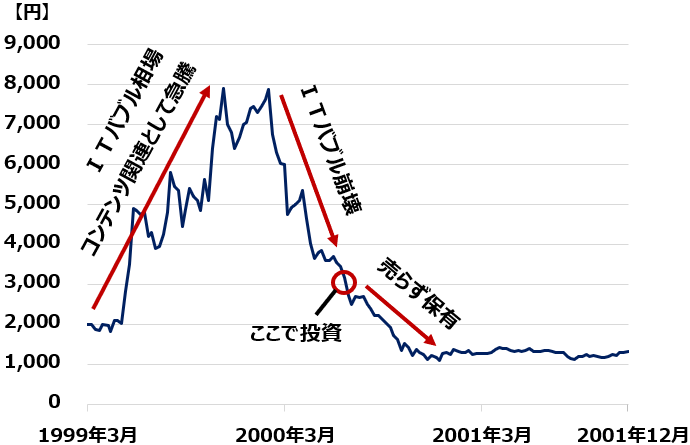

ところが、そんな私が小型成長株で大失敗したことがあります。それは、2000年に投資した昭文社ホールディングス(9475)です。値下がりが続き、半値になるまで保有を続けてしまいました。

ただ、持っていただけでなく、下がる過程で何回か買い増しし、最後にまとめて損切りするとき、大きな損失が出ました。「下がる小型株は、問答無用で損切り」を信念としていた私としては、とんでもない失態です。

<昭文社HD(9475)の株価推移:1999年3月~2001年12月>

なぜ、私はずるずる値下がりが続く昭文社株をすぐ売らなかったのか? 昭文社が、将来大きく成長すると確信していたことが敗因です。思い込みが激しかったので、間違いに気付くのに、時間がかかりました。

昭文社は「成長の3条件を満たしている」と思い込んだ

小型成長株に投資するとき、私は、なるべく実際に取材して、企業内容をよく理解してから投資することにしていました。当時は、年間、200社あまりの企業を取材して投資先を選んでいました。昭文社もそうして、実際に取材して選んだ銘柄です。

私は、成長株として投資を実行する前に、三つの条件をチェックしていました。

<成長の3条件>

【1】市場の成長性が高い

【2】市場シェア(占有率)が高い

【3】参入障壁が高い

2番目までの成長条件(高成長市場で高シェア)を満たす株は、けっこうたくさん見つけることができます。ただし、3番目の条件(参入障壁が高い)まで満たす株は、簡単には見つかりません。

今までなかった新しいインターネットサービスをはじめ、需要が急増しているネット企業があると、投資家はそれを成長株としてはやします。そうなると、株価が大きく上昇します。ただし、その後が問題です。新規参入が増えて、あっという間に過当競争になり、利益が稼げなくなることも、けっこうよくあります。そうなると、株価は暴落します。

参入障壁が低いビジネスで成長できる期間はとても短くなっています。だから私は、成長株の調査を行うとき、3番目の条件(高い参入障壁)が満たされるか、念入りにチェックします。

昭文社の話に戻ります。昭文社は、2000年当時、出版ビジネスをメインとしていましたが、新規に電子地図ビジネスを始め、成長させる意欲を持っていました。株式市場では当時、昭文社を、コンテンツ関連株(ネット上で需要が拡大するコンテンツを供給する会社)として期待していました。

出版ビジネスは、将来的に徐々に縮小していくと懸念されていましたが、代わって電子地図事業が急成長すると期待されていました。そこで、私は昭文社に取材に行きました。電子地図事業が三つの成長条件を満たしているか、調べるためです。

そのときの取材で私が出した結論は、以下のようなものです。

【1】電子地図の需要は将来、急増する(カーナビに採用されると大きいと期待されていた)

【2】市場シェアが高い(当時、きちんとした電子地図を作れるのはゼンリン・昭文社の2社だけだった)

【3】参入障壁も高い(国土地理院の地図を買ってきて電子化するだけなら誰でもできる。ただし、全国に調査員を置いて、地図に出ていない情報の書き込みや、再開発による地図の修正をきめ細かに実施しているのは、ゼンリン・昭文社の2社だけだった)

三つの成長条件を満たす企業と確信してから、買い出動したために、昭文社の株価がずるずる下げ続けていても、売りが実行できませんでした。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)