![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

日銀の政策変更は人工相場(相場操縦)の終わりの始まりか!?

日本銀行の政策変更を控えた円高相場の中で日経平均株価が急落した。マイナス金利と無制限緩和(国債買い入れ)で10年間、日本の債券市場と経済の崩壊を防いできた日銀が、来週にも利上げを行うかもしれない。

こうした観測から、3月11日の日経平均とTOPIX(東証株価指数)は3%も急落した。日本株の下落の要因は円高である。日銀が利上げに踏み切るとの見方が強まる中、円は上昇し輸出企業に打撃を与えた。日本株の上げはファンダメンタルズよりも円安に全面的に依存しているからである。

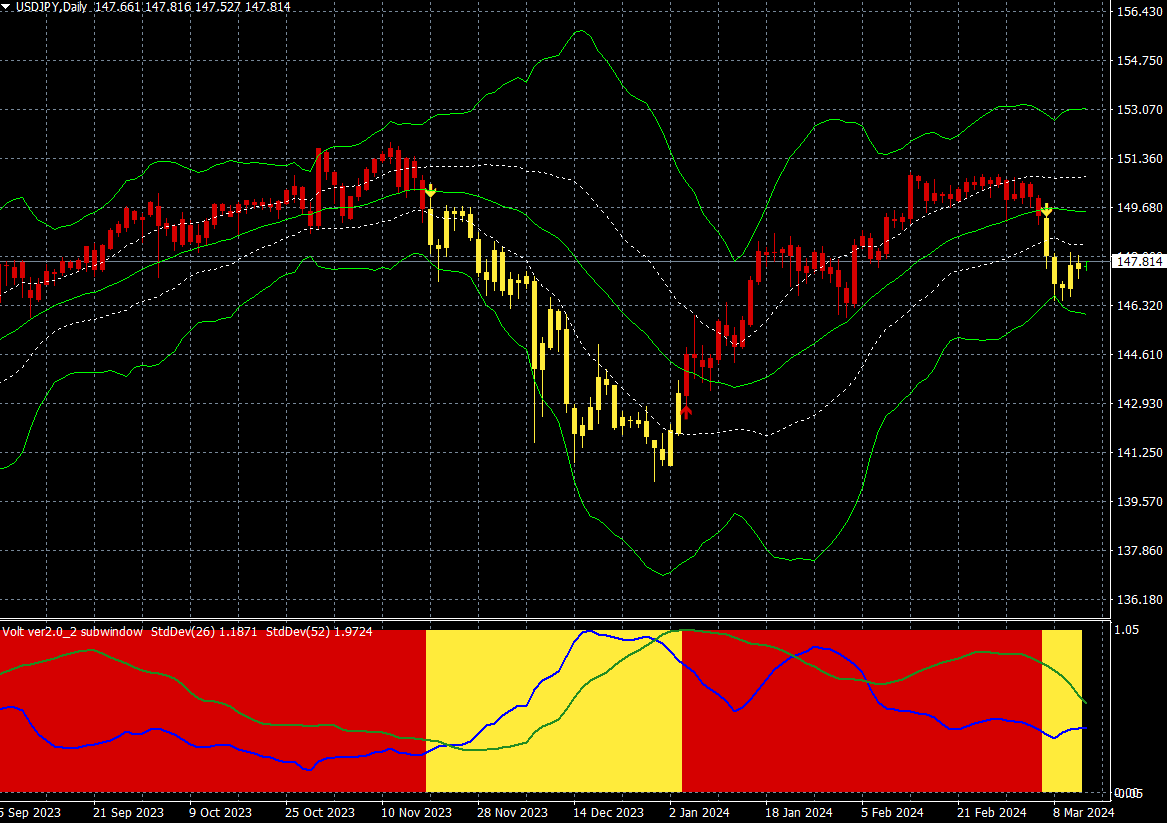

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

日足ベースでみると、現在の日経平均の下げは強い売りトレンドが発生しているわけではなく、上げ過ぎの調整相場である。26日の標準偏差ボラティリティがピークアウトしているため、しばらくはランダム(無秩序)な調整相場となる可能性が高い。

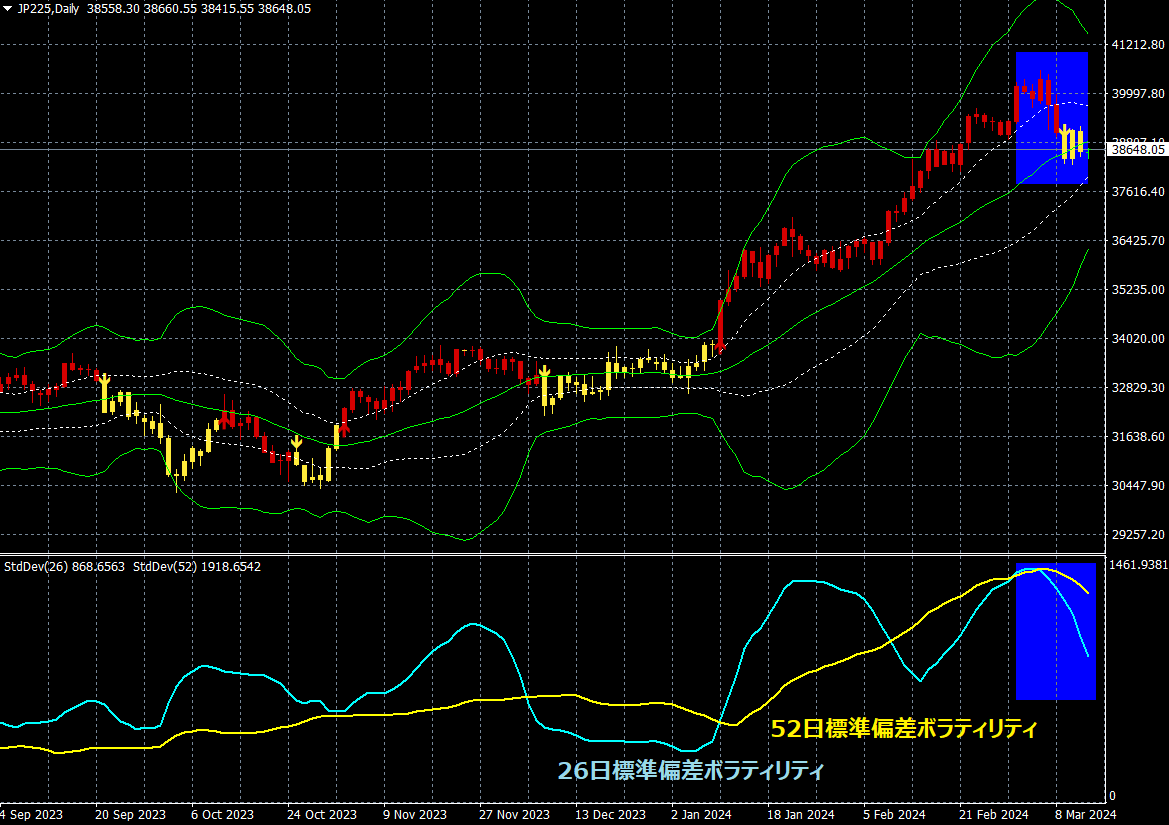

日経平均CFD(日足)

出所:楽天MT4・石原順インディケーター

日経平均の先行きを不安にさせているのは、日銀のゼロ金利解除ではなく、2013年以降の異例の政策であるETF(上場投資信託)買い(自作自演相場)をやめるのではないかという観測である。

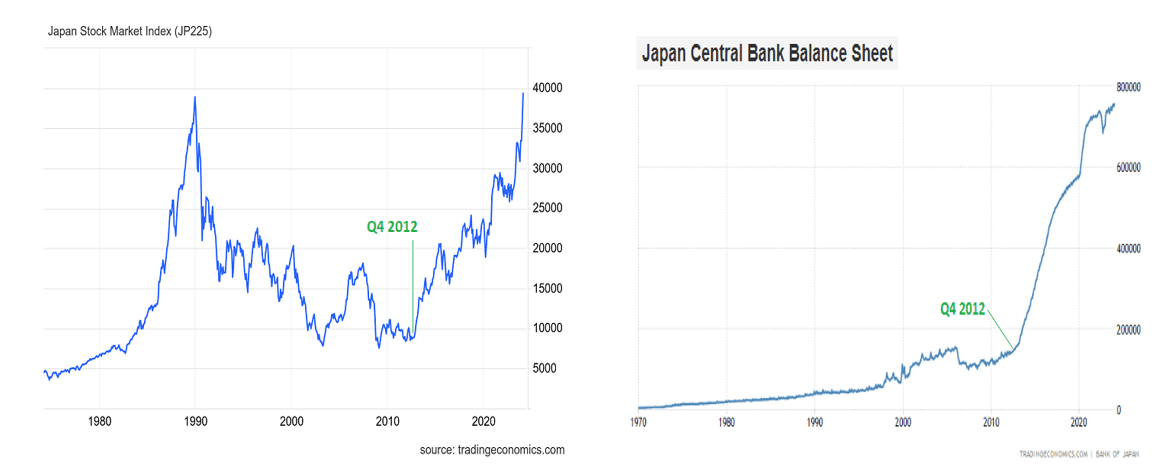

日経平均(左)と日銀のバランスシート(右)

「日本銀行は世界の中央銀行による型破りな政策の大実験の終結を示すことになる」という見出しがブルームバーグなどで踊っており、海外投資家の中にはFRB(米連邦準備制度理事会)やECB(欧州中央銀行)のように日銀も利上げサイクルに入ると思っている人も多い。それが金融の常識だからだ。

日銀、最後のマイナス金利実験の終了近づく!?

だが、日銀は金利をゼロに戻すだけでしばらく何もしないだろう。日銀は目先的に積極的な金融引き締めに動く可能性は小さい。日銀はYCC(イールドカーブ・コントロール(長短金利操作))撤廃やゼロ金利解除後もタカ派転換はしないと思われる。少なくとも米大統領選挙が終わるまでは。

注意すべきはYCCの撤廃の方であろう。3月8日の時事通信の報道では、YCCは撤廃するという。YCCは過去10年間利回りの爆発を防いできた日銀の金融政策の根幹である。

巨額の借金を持つ国において、インフレは政府の実質債務を減らすことができるが、金利上昇は利払い負担になるので望ましくない。

しかし、金融市場で<国債を買い支える仕組み>をつくれば、インフレ下においても長期金利を低く抑えることが可能となる。政府にとっては実質借金額と利払い負担の両方を減らすことができるのである。金融市場で<国債を買い支える仕組み>が日銀のYCCである。

YCC放棄後も国債の買い入れは続けるだろうが、YCCを放棄せざるを得なくなったということは人工相場(相場操縦)の終わりの始まりかもしれない。

これまで、日本の異常低金利と量的緩和が世界のエブリシングバブルを支えてきた。そしてドル/円の上昇(円安)はエブリシングバブルの象徴である。

円売りのゲームに参加しているのは日本の個人投資家だけではない。日銀が異常低金利を続ける中、円は調達通貨となり、20兆ドル(3,000兆円)のキャリートレードが行われているという。米国の利下げ観測が後退する中、この巻き戻しはもう少し先になりそうだが、警戒すべき次の事態である。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)