![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

FOMC:「米国の銀行システムは健全で回復力がある」という文言を声明文から削除

FOMC(米連邦公開市場委員会)は政策金利を4会合連続で据え置いた。FOMCメンバーのほぼ全員が利下げに同意している。しかし、パウエルFRB(米連邦準備制度理事会)議長は「3月利下げの可能性は低い」とけん制し、データ次第という文言を繰り返した。

昨日のFOMCで注目すべき点は、FRBが「米国の銀行システムは健全で回復力がある」という文言を声明文から削除したことだ。デビッド・ローゼンバーグは、「今日のニューヨーク・コミュニティ・バンコープの爆弾発言の後、FRBが米国の銀行システムは健全で回復力があるという文言を削除したのは賢明だった!」と揶揄(やゆ)している。

パウエルFRB議長は会見で、「3月に詳細なバランスシート協議を開始する予定である」と述べたが、政策金利を下げずにQT(量的引き締め)を徐々に減らすというテーパーを行うとの観測も浮上している。

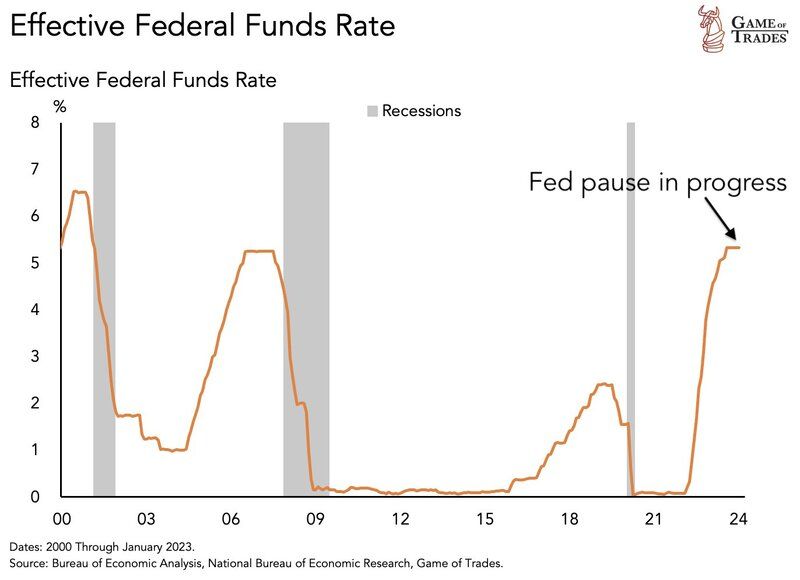

米国のFF金利の推移と景気後退期

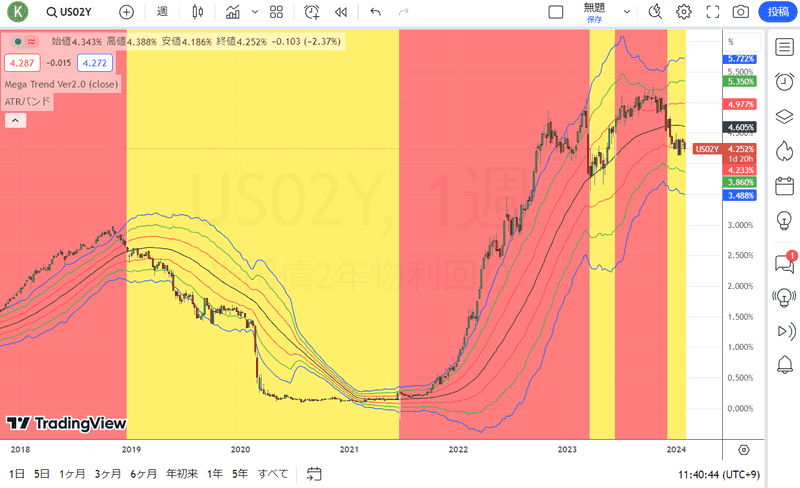

米2年国債金利(週足)

メガトレンドフォローの売買シグナル(赤:金利上昇トレンド・黄:金利低下トレンド)

出所:トレーディングビュー・石原順インディケーター

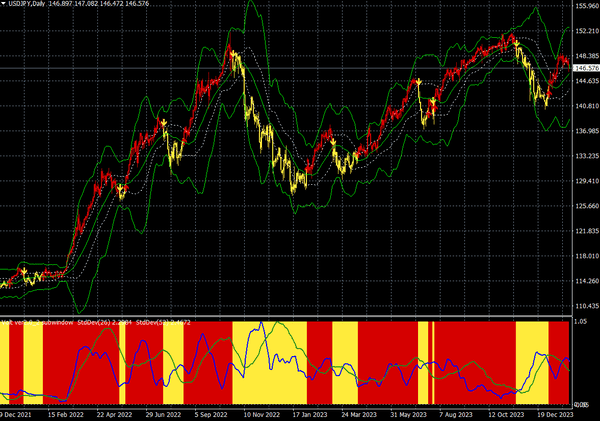

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

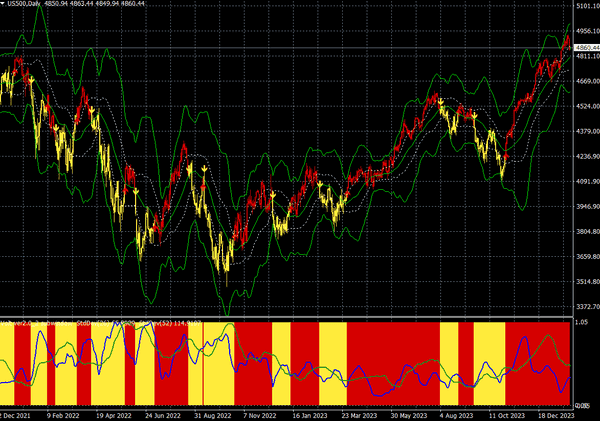

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

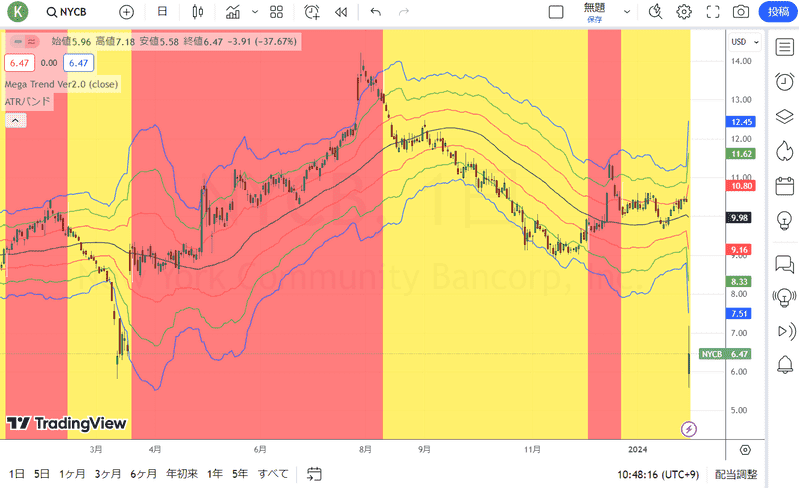

FOMCが始める前に、NYCB(ニューヨーク・コミュニティ・バンコープ)の株価が大暴落して市場を驚かせた。2023年に破綻した米地方銀行シグネチャー・バンクから一部を取得し、「米国地銀危機の勝ち組」と思われていたNYCBは、2023年10-12月(第4四半期)決算が予想外の赤字となり、配当を引き下げた。

商業用不動産がらみの問題債権を抱えており、商業用不動産の問題が市場に露呈する前兆だとして、投資家心理を冷やした。

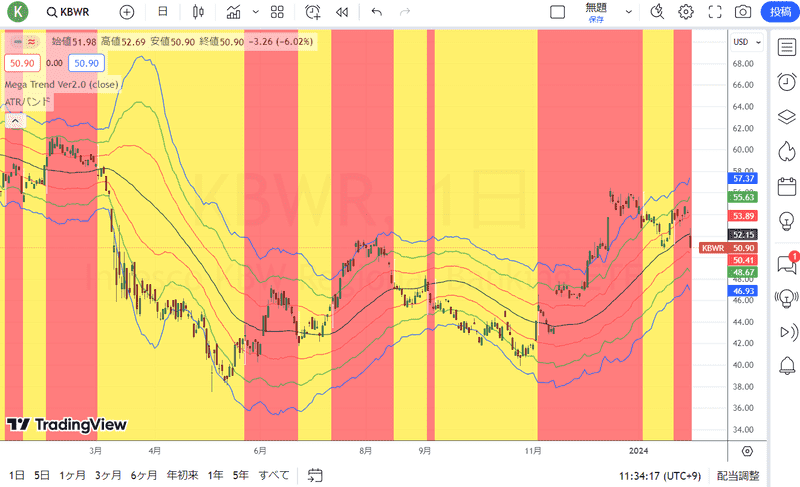

昨日、NYCBは一時46%下落。他の地銀株も下落し、KBW地方銀行株指数は6%下落し、2023年3月のSVB(シリコンバレー銀行)に取り付け騒動が起きて以来の大幅な下落となった。

ニューヨーク・コミュニティ・バンコープ(日足)

出所:トレーディングビュー・石原順インディケーター

インベスコKBWリージョナルバンキングETF(日足)

出所:トレーディングビュー・石原順インディケーター

FRBが「米国の銀行システムは健全で弾力性がある」と言わなくなったのは、銀行システムがもはや健全で弾力性がないことを意味するのだろうか?

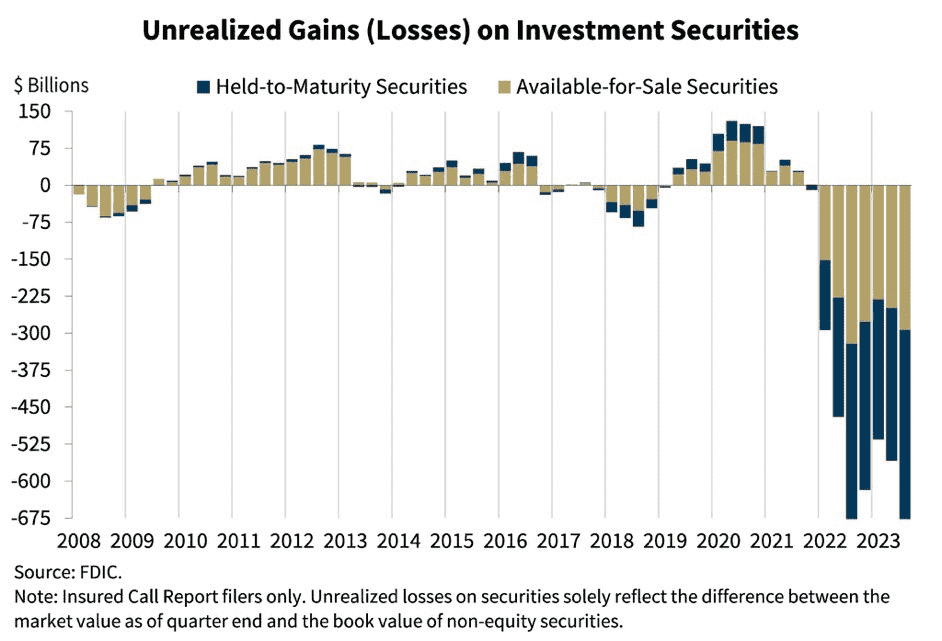

これまでレポートやラジオで述べてきたように、米国の銀行は約6,850億ドルの評価損に直面している(2023年第3四半期時点)。FRBが利下げを開始するまで、この問題はすぐには解決しないだろう。NYCBが次の犠牲者になるかもしれない。

米銀の未実現有価証券評価損益

ジャネット・イエレンの思惑:米国の金利は長期的には上がらない!?

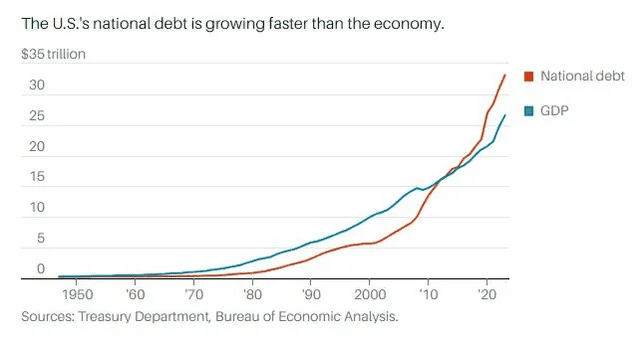

先々週、JPモルガンのジェイミー・ダイモンCEO(最高経営責任者)は、「債務が増え続ける中、米国経済は崖に向かって加速している」と語った。

ジェイミー・ダイモンは、政府債務の増大により世界経済は取り返しのつかない地点に近づいており、それが市場と連邦機関の大規模な崩壊につながるだろうと思っているらしい。

米国政府債務急増し34兆ドルに

出所:KobeissiLetter

2023年に、米国の財務省は国の借金を2.6兆ドル追加した。この数字だけでも誰もが怖がるのに十分だが、詳細を見るとさらに懸念すべきことが明らかになる。そのうち2兆ドル、つまり77%は完全に1年未満で満期を迎える短期財務省短期証券で賄われたのだ。

今年は米国大統領選挙の年である。おそらくイエレン財務長官は金融システムの円滑な運営を維持するためにあらゆる手を尽くしているのかもしれない。そのため、イエレンは大量の短期債務を発行し、今年納税者にさらに300億ドルの負担を強いることになったが、これは米大統領選挙後に解決すべき問題だと判断した。

疑いの余地はなく、ワシントンの誰もが簡単な計算をすれば、唯一の選択肢は金利を下げることだ。イエレンはその結果に2兆ドルを賭けただけだ。

つまり、唯一の論理的な結論は、「イエレンは金利がどんどん下がることを知っている」ということだ。なぜ彼女が知っているのか? イエレンはかつてFRBのトップだった。

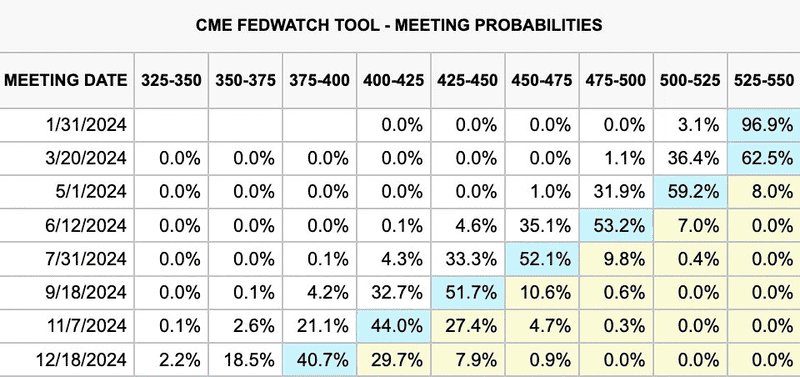

FRBは3月に銀行定期資金プログラムを廃止する可能性が高い。これにより、2024年まで準備金、ひいては流動性にとってさらなる逆風が吹き続けることになる。FRBが利下げに踏み切る可能性が高まっている。

CMEの連銀ウオッチ

出所:CME Fedwatch

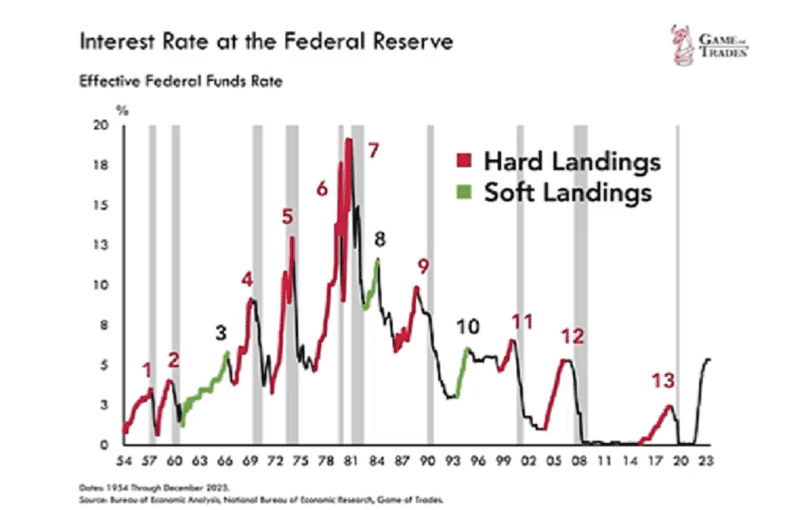

中央銀行の利下げは非常に弱い経済からのみ生じる。大幅な利下げとなる場合には、ハードランディングに備えておく必要がある。

利上げによるハードランディングとソフトランディング

出所:Game of Trades

FRBは現在、今後必要となる流動性は全て割引窓口(ディスカウント・ウィンドウ)貸出制度(2008年に世界金融危機を引き起こしたのと同じもの)で賄うとしている。

FRBのリバース・レポ・ファシリティがゼロまで引き下げられ、その時点で準備金が引き上げられ、莫大(ばくだい)な預金逃避が起こり、銀行危機の再来、流動性注入の拡大、利下げ、QTの終了などが起こる。

FRBは危機が起きれば、NotQE(量的緩和ではない)というPOMO(恒久的な公開市場操作)を使って大統領選挙まで株式市場を延命させようとするだろう。

「我々は、非道な量の赤字支出であからさまな社会主義政策の確率を割引しなければならない」と、債券王のジェフリー・ガンドラックは言った。

「それは株式市場と債券市場にとって大きな問題となるだろう」

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)