![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

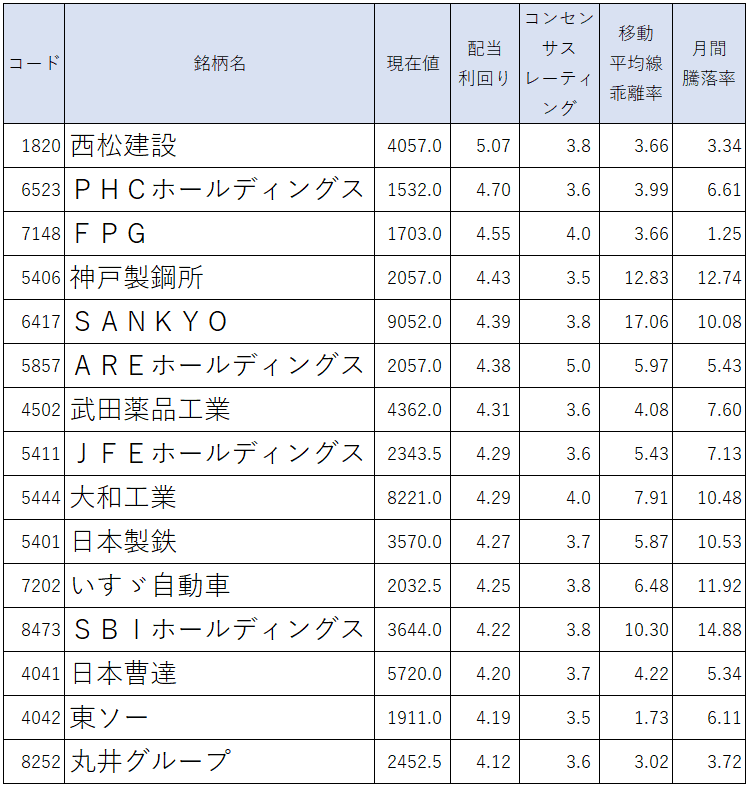

アナリスト評価◎の割安高配当株TOP15

※コンセンサスレーティング…アナリストによる5段階投資判断(5:強気、4:やや強気、3:中立、2:やや弱気、1:弱気)の平均スコア。数字が大きいほどアナリストの評価が高い。

※移動平均線乖離(かいり)率…株価が移動平均線(一定期間の終値の平均値を結んだグラフ)からどれだけ離れているかを表した指標。この数値がマイナスならば、移動平均線よりも現在の株価が安いということになる。

上表は、長期投資に適した銘柄の高配当利回りランキングと位置付けられます。

1月31日時点での高配当利回り銘柄において、一定の規模(時価総額1,000億円以上)、ファンダメンタルズ(コンセンサスレーティング3.5以上)、テクニカル(13週移動平均線からの乖離率20%以下)などを楽天証券の「スーパースクリーナー」を使ってスクリーニングしたものとなっています。配当利回りはアナリストコンセンサスを用いています。

なお、上場市場は各社ともにプライム市場となっています。

1月の日経平均は大幅に上昇し、高配当利回り銘柄も全面高

1月(12月29日終値~1月31日終値まで)の日経平均株価(225種)は8.4%の上昇となりました。

大発会こそ売り先行となりましたが、その後は連日の上昇となり、10日には1990年3月以来となる3万4,000円台を突破、15日には一気に3万6,000円台にまで到達する展開となっています。とりわけ、9日から15日までの5営業日で、日経平均の上昇幅は2,138円となりました。

日本銀行の金融緩和政策修正のタイミングが先送りされるとの見方が台頭し、為替市場で再度ドル高円安の流れが強まる中、海外投資家の日本株シフトの動きが活発化したことが相場上昇を主導しました。なお、日銀金融政策決定会合後は利益確定の動きが優勢となっています。

日経平均が大幅な上昇となる中、ランキングTOP15銘柄の株価も全銘柄がプラスパフォーマンスとなりました。

SBIホールディングス(8473)、神戸製鋼所(5406)、いすゞ自動車(7202)、日本製鉄(5401)、大和工業(5444)、SANKYO(6417)の6銘柄は10%以上の上昇率となっています。

SBIHDは株式市場の活況が買い材料になったほか、いすゞ自動車は円安で自動車株が買われた流れに乗りました。日本製鉄や神戸製鋼所などの大手鉄鋼株は、新NISA(ニーサ:少額投資非課税制度)のスタートもあって、高配当利回りの大型株として関心が向かったものとみられます。

SANKYOが新規ランクイン、コンセンサス高く増配にも期待

今回、新規にランクインしたのは、SANKYO(6417)と丸井グループ(8252)の2銘柄で、除外されたのはクミアイ化学工業(4996)と兼松(8020)となっています。

SANKYOは配当コンセンサスが大幅に上昇したことで、配当利回りが上昇しています。大和証券では12月13日付のレポートで投資判断を格上げしていますが、その際に2024年3月期配当予想は460円としています。丸井グループは相対的に株価の上昇が小幅にとどまったことで、ランキングの上位に浮上した形です。

一方、クミアイ化学工業は、先月も指摘した通り、今月に入って新年度の減配見通しが反映される状況となり、コンセンサスの配当予想が引き下げられたようです。結果、配当利回りは低下しています。兼松は1カ月間で株価が11%強の上昇となったため、相対的に配当利回りが低下しました。

アナリストコンセンサスと会社計画で配当予想が大きく異なっている銘柄としては西松建設(1820)、大和工業(5444)、SANKYO(6417)などが挙げられます。会社計画ベースでの配当利回りは西松建設が4.26%、大和工業が3.65%、SANKYOが3.31%であり、それぞれコンセンサス予想が会社計画比で高くなっています。

西松建設は上半期業績が上振れ着地となっているため、コンセンサス予想に近づく期待は持てるでしょう。また、大和工業も配当性向を40%としていることから、よりコンセンサス水準に近づく可能性は高いとみられます。

SANKYOに至っては、上半期業績の通期予想比進捗(しんちょく)率が非常に高いため、業績上振れの可能性は高いとみられます。配当性向を40%としていることから、実質的にはコンセンサス水準以上の利回りも期待できると考えます。

SBIHD(8473)は、会社側で2024年3月期の配当計画を示していません。アナリストの配当予想は2023年3月期から4円増配となる154円程度となっています。なお、上半期末の配当金は前年同期同様に30円でした。

3~4月の底打ちタイミングを見据えた押し目買いに注目

米国の中央銀行に当たるFRB(連邦準備制度理事会)は1月30~31日に開催したFOMC(米連邦公開市場委員会)で、金融政策の現状維持を決定し、3月の利下げには否定的な見解を示しました。ただ、直後の長期金利は低下で反応と、5月までの利下げ実施の可能性はより織り込まれる状況とみられます。

3~4月には日銀の金融緩和政策修正が行われるとみられますので、今後は日米の金融政策の方向性の違いを手掛かりとしたドル安円高が進み、目先の日本株の重しになることが想定されます。

現在は、2023年10-12月期の決算発表が本格化しています。第3四半期決算が主体ということで、通期予想の上方修正の動きなども多くなるとみられますが、今回の決算で注目されるのは、来期(2025年3月期)の決算がどうなるかということです。

ここまでの利上げによる米国景気の減速、為替市場での円高反転、中国景気の低迷継続、さらに一部の業界で顕在化する2024年問題などを考慮すると、現状では来期決算には高い期待が持ちにくいでしょう。

ただ、逆に言うと、日銀の緩和政策修正が実際に行われること、2025年3月期の保守的なガイダンスが発表されることで、株式市場には悪材料出尽くし感が台頭するとみられます。

4月以降は株式市場の底打ち、反発が期待できるとみられます。3~4月の底打ちタイミングを狙った押し目買いが活発化しそうです。なお、そこまでの期間では、3月末にかけて新NISAの資金流入が期待される高配当利回り株、改善策発表が増えてきそうなPBR (株価純資産倍率)1倍割れ銘柄、そして銀行株などへの物色が妙味となりそうです。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)