![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

今日の為替ウォーキング

今日の一言

死なんと戦えば生き 生きんと戦えば必ず死するものなり – 上杉謙信

If You Don't Know Me by Now

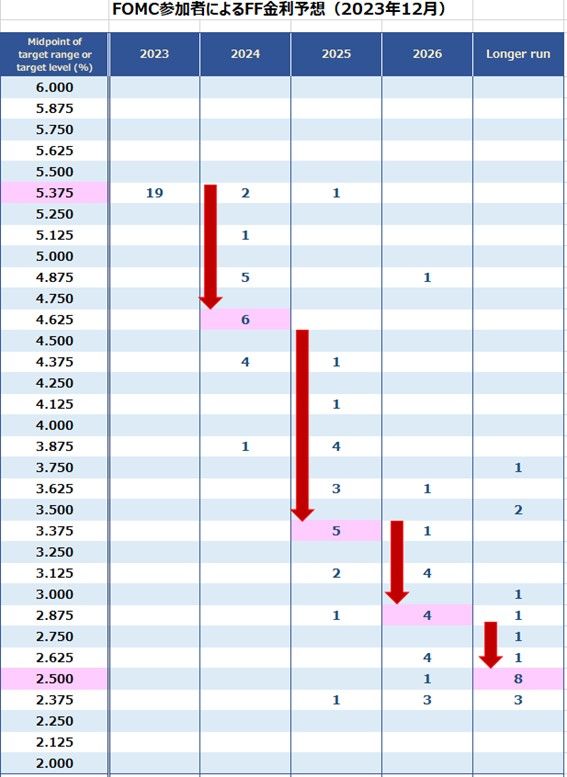

FRB(米連邦準備制度理事会)は、12月のFOMC(米連邦公開市場委員会)において、政策金利であるフェデラルファンド・レートの誘導目標を5.25-5.50%に据え置いた。

利上げ見送りは市場予想に一致したがその声明文は、予想以上に「利下げ」に前向きな内容だった。ドットチャートで示されたFOMCメンバーの政策金利の見通しは、2024年の利下げ幅が0.75%になることを示していた。9月時点では0.25%だった。「再利上げ」の可能性を議論していた9月の時点からわずか3ヵ月でFOMCの政策スタンスは大きく変化することになった。

パウエルFRB議長が「2%のインフレ目標に向けて、さらなる前進が必要である」との認識を示したことも重要だ。これまでの「インフレは高すぎる」といの認識から、インフレの鈍化と景気の減速のバランスをとるために、利下げの時機について前広に議論し始めたということだ。

2024年からの利下げはほぼ確実であるが、利下げの明確な時期が示されていないことに留意する必要がある。FRBは、金融政策決定プロセスにおいて経済データを重視する方針を打ち出している。インフレ目標に向けた進展が不十分であることを示す情報が入ってきた場合には、利下げが後ずれする可能性が高い。

ウイリアムズ・NY連銀総裁は「3月の利上げは時期尚早だ」と述べ、マーケットの先走りを警告した。

またグールスビー・シカゴ連銀総裁は、「インフレとの戦いは終わったわけではない。金利決定は経済データ次第である」と発言している。

日銀は12月の金融政策決定会合において、マイナス金利やYCC(イールドカーブ・コントロール、長期金利の誘導)政策などの大規模な金融緩和政策の現状維持を決定した。先行きのフォワードガイダンス(政策指針)も変更しなかった。日銀の植田総裁は、2%の物価目標に向けて確度が高まっているとしつつも、政策の出口については明言を避け、「もう少しデータやさまざまな情報を見たい」との考えを示した。

3月になれば、日銀が求める賃金データである、春闘の結果が大企業を中心に出てくる。中小企業の賃金動向はさらに先の6月まで待つ必要があるが、植田総裁は、全てのデータが出揃うより前に判断できると示唆している。つまり、来年6月の日銀会合より前の4月25-26日の日銀会合においてマイナス金利解除が決定される可能性がある。そのための準備として、YCC政策を正式に廃止する必要がある。それが1月22-23日に行われる日銀会合になるとマーケットは予想している。

ECB(欧州中央銀行)は2023年最後となる12月14日の理事会で、政策金利を据え置くことを決定した。利上げは2会合連続で見送った。ラガルドECB総裁は、「賃金コストの大幅な伸びを背景とした物価圧力は依然として強い」として「金利は必要な限り、十分に引締め的な水準に設定される」と強調した。

FOMCで来年から利下げ政策へと舵を切ったパウエルFRB議長のハト派的な姿勢とは完全に対照的だった。もっとも、ラガルドECB総裁のタカ派的発言にもかかわらず、マーケットはECBも来年4月から利下げを始め、政策金利は来年中に計1.50%引き下げられると予想している。

ECBスタッフによる最新の経済予測ではインフレ見通しが24年で2.7%と、3ヵ月前の3.2%から下方修正された。25年は2.1%、今回初めて示された26年は1.9%と見込んだ。 ユーロ圏経済成長率は来年0.8%と9月時点の1.0%から下方修正された。 25年の成長率は1.5%と前回予想を据え置いた。また、新型コロナウイルス流行中のPEPP(パンデミック緊急購入プログラム)で買い入れた債券の満期償還金の再投資停止のペースについて、理事会では24年末に再投資を打ち切ることを決定した。

今週の注目経済指標

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)