![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/498m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)

![[動画で解説]お金を増やすより大切なこととは?~「きみのお金は誰のため」著者:田内学さん](https://m-rakuten.ismcdn.jp/mwimgs/d/7/498m/img_d7287782ff94c2262881da4417dae03353400.jpg)

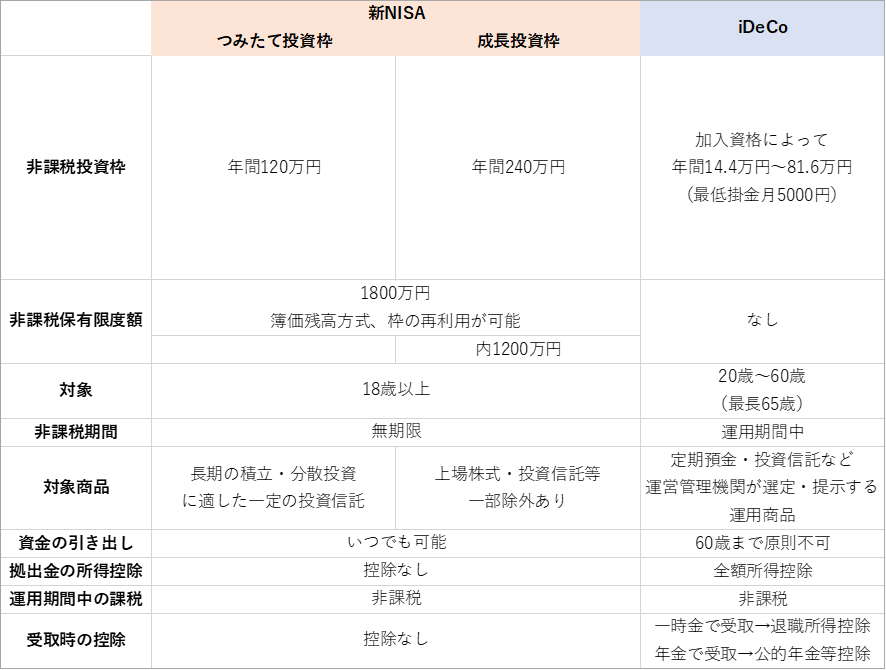

新NISA(ニーサ:少額投資非課税制度)がスタートしましたね。年間非課税投資枠が360万円になり、生涯投資枠も1,800万円と大幅拡大したので、これだけで資産形成はばっちり!と言いたいところですが、新NISAのほかにもう一つ非課税投資ができるiDeCo(イデコ:個人型確定拠出年金)という制度があります。

新NISA開始により投資に目が向いたことで、iDeCoもやった方がいいの? 新NISAとiDeCoの金額の配分はどうしたらいいの?という相談もいただくようになりました。今回はNISAとiDeCoの配分の決め方について橋本家ではどうしているのかも踏まえてお話しします。

何が違う?NISAとiDeCo

運用をするなら運用益が非課税になる制度をぜひ利用したいですよね。

NISAは運用における利益が非課税になる制度です。

iDeCoは自分が拠出した掛金を自分で運用し、資産を形成する年金制度で、税制優遇を受けることができます。

NISAもiDeCoも運用益が非課税という点は同じなのですが、投資対象や上限金額、非課税期間、税制優遇などに違いがあります。

NISAに勝るiDeCoのメリットは?

iDeCoの最大のメリットは掛金が全額所得控除されるという点でしょう。運用益はNISA同様非課税ですが、NISAは投資したお金は所得控除されないので、所得控除を受けられるという点ではNISAよりもiDeCoの方がお得です。

また、あまり知られていませんが、iDeCoの掛金が全額所得控除されることにより、子育て世帯は保育料の算定や高校無償化などの対象判定でもメリットがあります。

保育料の金額は住民税の所得割額によって細かく決められています。

iDeCoに加入することで所得控除される金額が増えると住民税の所得割額が減り、保育料が下げられます。

児童手当は所得制限がなくなる予定ですが、高校無償化については住民税の所得割額によって支援金が受けられるかどうかが決まります。

私立高校(全日制)の場合、支援金上限は39万6,000円ですが、所得制限によって11万8,800円となり、所得が上限を超えると支援金を受けることができません。

これらの制度の対象となる世帯で老後資金をNISAや預貯金など他の方法で貯めているなら、iDeCoを活用した方がいいでしょう。

ここは要注意!iDeCoのデメリットは?

iDeCoの最大のデメリットは60歳まで原則引き出すことができないという点です。60歳になる前に子どもの大学費用に使いたいという場合でも引き出すことができないので要注意です。メリットは大きいのですが、60歳になる前に資金が必要な場合はiDeCoを利用してはいけません。

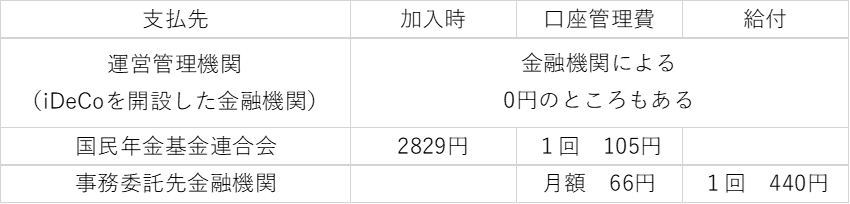

また、iDeCoは手数料が高く、iDeCoを開設した金融機関(運営管理機関)、国民年金基金連合会、事務委託先金融機関に対して、加入手数料、口座管理手数料、給付手数料などがかかります。

利回りの低い商品で運用をした場合には利益よりも手数料の方が高くなってしまうこともあるかもしれません。

iDeCoを開いた金融機関(運営管理機関)に支払う手数料は金融機関によって異なり、無料となるところもあります。加入する際に手数料を確認して選びましょう。運営管理機関は変更することも可能ですが、その際にもまた手数料がかかります。

所得控除のお得さと手数料の高さを比べてみると…

所得控除による節税額はご自身の所得(税率)によって変わります。

例えば年収400万円で月2万3,000円拠出した場合、年間節税金額は4万1,400円となります。月5,000円拠出の場合の年間節税金額は9,000円です(※概算目安、復興特別所得税は考慮していない)。

楽天証券のように手数料のかからない金融機関でiDeCoを月払いで始めた場合、手数料は国民年金基金連合会、事務委託先金融機関に支払う口座管理手数料の月171円のみなので、年間2,052円の手数料がかかります。

月5,000円の拠出でも年間節税額9,000円、手数料2,052円なので、手数料は確かに高いのですが、節税額と比較すると節税のメリットが大きいことが分かります。

実はフレキシブルに対応できるって知ってた?

所得控除のメリットは大きいけれど、60歳まで下ろせないのは困るな…と思いますよね。ですが、実は拠出金額を減額したり、払い込みを停止したりすることは可能ということはご存じでしたか?

拠出金額の変更は年1回まで可能となっています。月額5,000円まで減額することができます。もし、月々拠出すること自体が難しい場合は払い込み停止も可能です。

余裕が出てきたときには拠出を再開することもできます。払い込み停止中も運用指図者として、既に拠出している資金の運用を続けることができます。

払い込みを停止する際の注意点も押さえておきましょう。払い込み停止中であっても口座管理手数料がかかります。

また、払い込み停止中の期間は退職所得控除額の勤続年数にカウントされません。注意点もありますが、もしものときに掛金の減額や払い込み停止が可能なのは安心ですね。

iDeCoよりもNISAを利用した方がいい人は?

iDeCoと比較して、NISAの最大のメリットはいつでも現金化が可能な点でしょう(※現金化までには数日かかる)。積み立てだけでなくスポット購入ができたり、株式投資ができたりなど自由度が高いことが魅力です。

投資金額に対して所得控除はありませんが、運用益は非課税でいつでも売却することができます。iDeCoは積み立てのみで運用できる商品が限られているので、自由に運用したい人や60歳になる前に資金が必要になる人はiDeCoではなくNISAを利用しましょう。

NISAとiDeCoの併用も可能

NISAとiDeCoは併用することができます。それぞれの上限額まで非課税運用が可能です。

60歳以降の老後資金用としてiDeCoに月1万円を積み立て、学費やその他の資金準備のためにボーナスでスポット投資をするということもできます。

橋本家はどうしてる?

我が家はというと、私はiDeCoを満額拠出し、主人は会社の確定拠出年金のマッチング拠出を満額拠出しています。

子どもが多いので60歳になる前に学費が必要ではあるのですが、老後資金もしっかり準備しておきたいので、社会保険料が上がったつもりで最初からなかったことと思って満額拠出を決めました。

60歳まで資金を引き出すことができないことはiDeCoのデメリットではありますが、強制的に運用を継続できるので、このデメリットは逆にメリットになると考えています。

また、やはり所得控除されるという点が大きいので、なるべく満額拠出したいと思っています。所得控除されて浮いた分はさらにNISAの運用に回すようなイメージです。

もしも家計が苦しくなったときには掛金の減額、または払い込み停止で対応するつもりです。運用している商品は世界株式インデックスファンドのみです。

新NISAに関しては、非課税額が増えましたが、我が家では学費がどんどんかかってくる時期にきていますので、増額はせずに今まで通りの世界株式を対象にしたアクティブファンドへの積み立てを継続しています。

NISAやiDeCoの投資対象が世界株式のみなのでリスクを取りすぎているように見えるかもしれませんが、預貯金や保険もあるので全体のバランスは取れているつもりです。預貯金もなるべく利回りを上げたいので、金利の高いネット銀行を利用しています。

まとめ

NISAとiDeCoの配分の考え方のポイントは60歳以前に資金が必要かどうかという点でした。iDeCoは所得控除のメリットが大きいので、NISAとiDeCoの配分で迷ったときには、60歳以降の老後資金準備としてぜひiDeCoを活用しましょう。

60歳より前に使う可能性がある場合は、NISAで運用するようにしましょう。ライフプランを作成するとiDeCoにいくら拠出するのが現役世代に影響がない金額なのかという具体的な数字が分かります。気になる方はライフプランを作ってみることをおすすめします。