![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

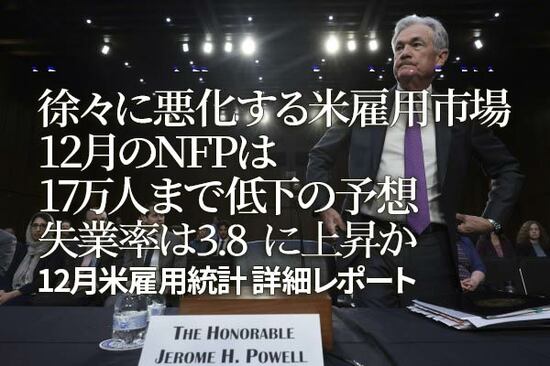

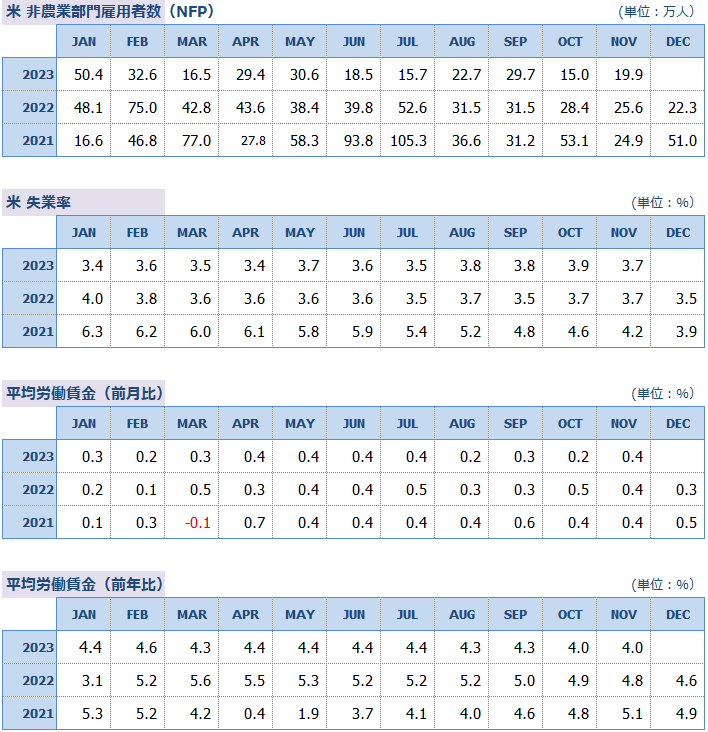

12月雇用統計の予想

BLS(米労働省労働統計局)が1月5日に発表する12月雇用統計では、NFP(非農業部門雇用者数)増加数の予想は+17.0万人となっています。前回11月よりも2.0万人少なく、直近3カ月の就業者の平均値+21.5万人を4.5万人下回る見通しです。

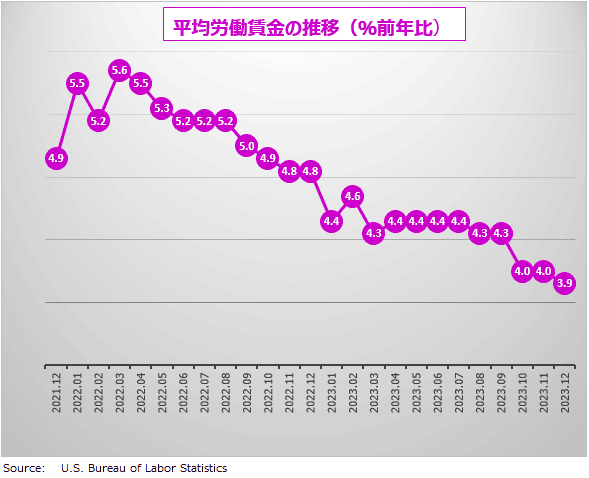

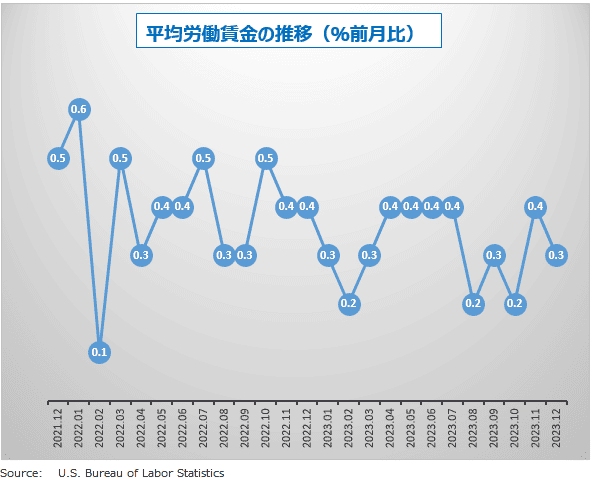

失業率は0.1ポイント上昇しての3.8%の予想。平均労働賃金は、前月比は+0.3%で0.1ポイント下落、前年比は+3.9%で0.1ポイント下落の予想になっています。インフレの原因とされる労働賃金の高止まりは、今後は失業率と労働参加率の上昇によって徐々に解消に向かうと期待されています。

米国の雇用市場は、全体として「鈍化」傾向を示していますが、大幅に「悪化」しているわけではありません。米家庭の雇用と収入に対する不安の少なさは、米小売売上高が示す消費行動の強さとなって表れています。

11月雇用統計のレビュー

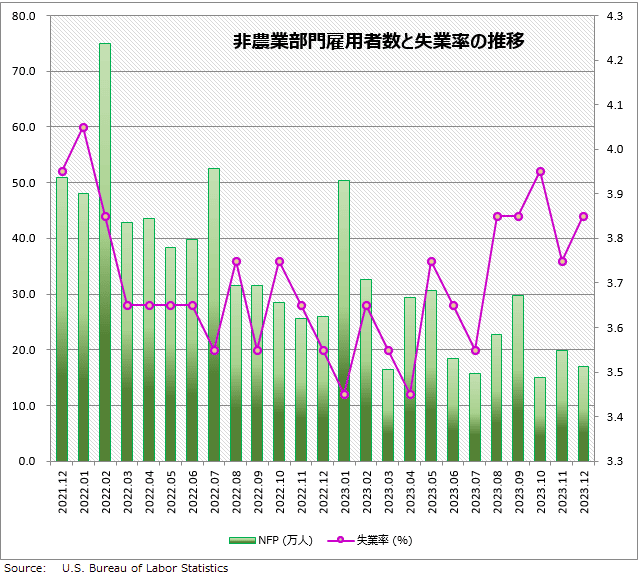

前回11月の米雇用統計では、NFPが前月比で19.9万人増加して、市場予想の19.0万人増を上回りました。このうち約4.5万人は、UAW(全米自動車労働組合)とハリウッドの映画俳優組合のストライキ終了に伴う従業員の職場復帰による増加でした。

したがって厳密に言えば、新たな雇用が生み出されたわけではありません。この2カ月間の増加数の平均は17.5万人で、8月、9月の平均26.2万人より約9万人も増加数が減っています。

今年前半と比較しても、雇用市場の就業者増加数の勢いが衰えているのは明らかです。とはいえ、就業者増加数はFRB(米連邦準備制度理事会)が「ちょうどよい」と考える月10万人から20万人程度の範囲内に収まっているので、悪化したというほどではありません。

良い失業、悪い失業

FRBが期待しているのは「良い失業」の増加です。

不況リストラによる失業率の上昇は「悪い失業」ですが、労働力人口の増加によって失業率が上昇することは、労働賃金の急騰を抑えインフレを抑制させるという意味で「良い失業」だといえます。

FRBが期待している状況は、いったん仕事を辞めた労働者や失業給付金を使い果たした人たちが再び雇用市場に戻ってくることで、人手不足が解消に向かい、賃金上昇率が低下に向かうことです。

しかし、現実は厳しいといえます。2021年は、1月から10月までの就業者が毎月平均55万人増えましたが、2022年の同期間は月平均43万人と、大幅に鈍化しました。さらに2023年は月平均26万人と、2021年の半分以下に落ち込んでいます。

これは、米労働市場の利用可能な労働力の原資がほぼ使い果たされてしまったからだと考えられます。つまり、働く意思のある者はすでになんらかの仕事に就いてしまっていて、これ以上いくら待ったところで就業者は増えない可能性が高いということです。

したがって雇用市場のヒートアップは今後も続き、企業は労働力を確保するために賃金を引き上げ続ける中で、インフレは高止まりする可能性があるのです。

そうなると、FRBに残された最後の手段は、リセッション覚悟の利上げを行うことでインフレ率を引き下げることしかありません。利上げを続けていけば、最終的にFRBは勝利して、インフレは低下することになります。しかし、その代償として米経済は不況とリストラによる真の雇用喪失という「悪い失業」が大量発生することになるでしょう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)