![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

これまでのあらすじ

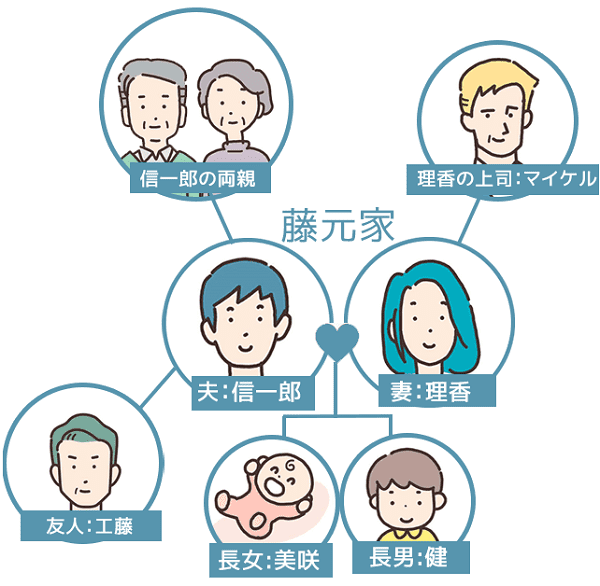

信一郎と理香は小学生と0歳児の子どもを持つ夫婦。第二子の長女誕生と、長男の中学進学問題で、教育費の負担が気になり始めた。毎週金曜夜にマネー会議をすることになった二人。小学校4年生の息子・健の成績が急上昇したことで、中学受験問題が急浮上。夫婦は教育費について真剣に話し合うことになり…。

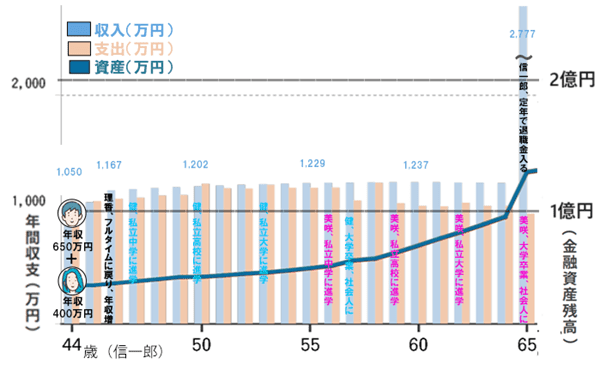

教育費、出費のピークはいつ?

「給与以外に、今やっている投資で資産が増えるっていう前提を、家計グラフに乗っけてみよう」

信一郎がエクセルとにらめっこし、苦労しながら複利計算のマクロを組む。

「これでどう?」

仕事柄、データをグラフ化することに慣れている理香が、棒線グラフに折れ線グラフを追加する。

「お、億!?」

「マジで!?」

信一郎と理香は手を取り合って喜んだ。

「な、なんとかなりそうじゃない? 子供たち二人とも、私立に行かせられそうね」

「うん。月3万円ずつ二人で積み立ててコレだろ? もっと削れるところを削って投資に回したら複利も期待できるよ。今、預貯金で持ってる現金もいくらか投資に回せば、老後の資金もなんとかなりそうだな」

今後、どんな不況が来るかわからないし、インフレも収まる気配はない。ただ、いったんは先が見えたことに、心から安堵し、先に進む勇気がわいてきて、二人は改めて乾杯した。

「シンちゃんが言うとおり、預金だけじゃなくて、投資に回す額を増やしたら、もっと資産は大きくなるわね」

「いろいろ本を読んだんだけれど、生活防衛費として、3か月から1年分の生活費を現金で残しておくべきだと書いてある本が多いんだ。生活費で余った残高の半分くらいは、投資に回したらどうだろう」

「金額にもよるけれど、基本的に賛成よ。銀行に預けておくよりは攻められるわね」

夫婦はひとまず、学費のピークを知るために、A大学付属中学とB学園の学費を調べ始めた。

「B学園を選んだ場合、大学受験に出費のピークが来るね」

自分の経験を思い出し、信一郎が言う。自分が親になってから、いかに親に苦労をかけたかを思い知る毎日だったが、この計算を見るとさらに実感がわいてくる。後悔しきり、という様子で信一郎はグラスの酒をちびりと舐めた。

「しかもその後どうなるかも読めないっていうのはちょっと怖いな」

理香もこわごわという。

「結果的に高くついてもいいから、出費の準備ができるほうがまだいいわ。私は大学付属のA大学付属中学がいい」

「でもそうなると、出費のピークは、中学受験の2年後か」

「いや、受験するならもう塾に通わせたりしなきゃならないからもう今年くらいからピークの始まりよ」

信一郎はうーんと腕組みした。

「どっちに転んでも、出せることは出せる。あとは本当に健の意思次第だよ」

「そうね」

「でも少し安心した」

理香はそういうと肩の力を抜いてテーブルに肘をついた。

「シンちゃんの言うとおりね。不透明だと不安ばっかり募るわ。これからは時々きちんと収支を見直して、現実を直視しなきゃ」

「決して浪費しているわけじゃないけれど、家計ももっと見直せるんじゃないか? こうしてみると僕たち、けっこう無駄遣いしてるよね。二人合わせた通信費ってけっこうな支出だな」

「保険料もほんとにこの額でいいのかしら…来週はいろいろ見直してみましょうよ」

理香と信一郎は重くうなずきあった。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)