![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

為替は緩やかな円高へ、2024年10-12月期1ドル130円を想定

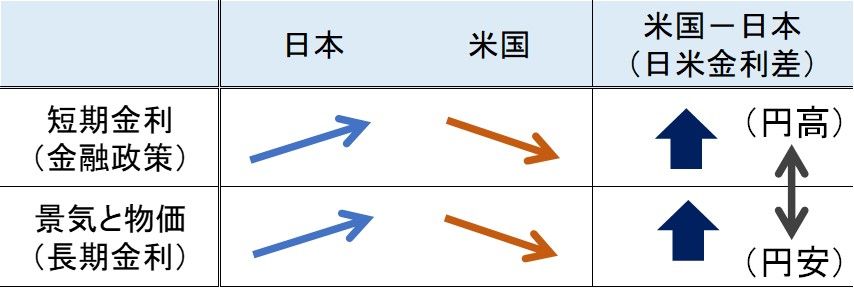

ドル/円相場の先行きについては、いつも次のような頭の体操をしています(図表2)。まず、日米の金融政策の違いを考えます。日銀は正常化、FRBは利下げを模索する展開が想定されるため、この点からは円高方向への圧力が強まると予想されます。

さらに、日米の景気・物価はどちらが強いかを考えます。米国はこれから景気が鈍化し、ディスインフレの傾向が強まる一方、日本の景気は回復基調を維持すると見込まれるため、この点からも円高方向への圧力が強まることが想定されます。

図表2 ドル/円相場のイメージ作り

なお、日米金利差でドル/円相場を説明することがよくありますが、図表2のように考えると、短期金利で比較する場合は金融政策の違いを、長期金利で比較する場合は、決定要因である景気や物価の違いを議論していると整理できます。

こうした頭の体操や、定量的な分析を行った上で、2024年10-12月期のドル/円相場は1ドル130円を想定しています。

日本経済は海外景気の下振れに耐え、着実に回復していく

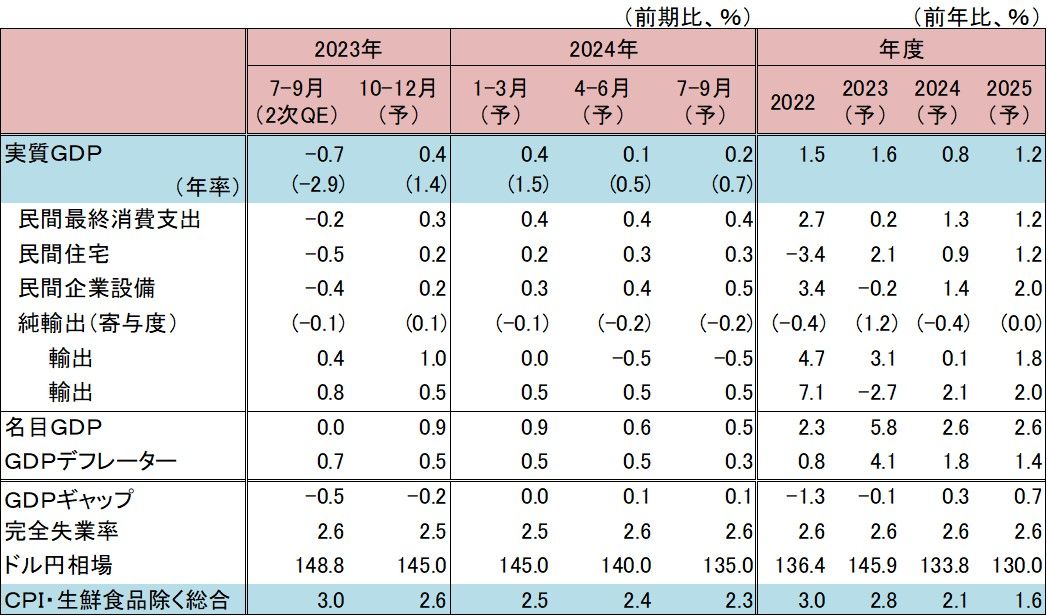

さて、上で見た海外経済、金融・為替環境のもとで、2024年の日本経済がどのような姿になるか整理します。2024年の十干は「甲辰(きのえたつ)」。日本経済は海外景気の下振れに甲のごとく耐え、着実に回復していくとみています(図表3)。

図表3 日本経済の見通し

実質GDPの5割超を占める消費から見ていきましょう。日本でも四十数年振りとなる高インフレに見舞われていますが、新型コロナ対策などにより生じた強制(過剰)貯蓄が下支えとなり、消費は着実に回復しています。

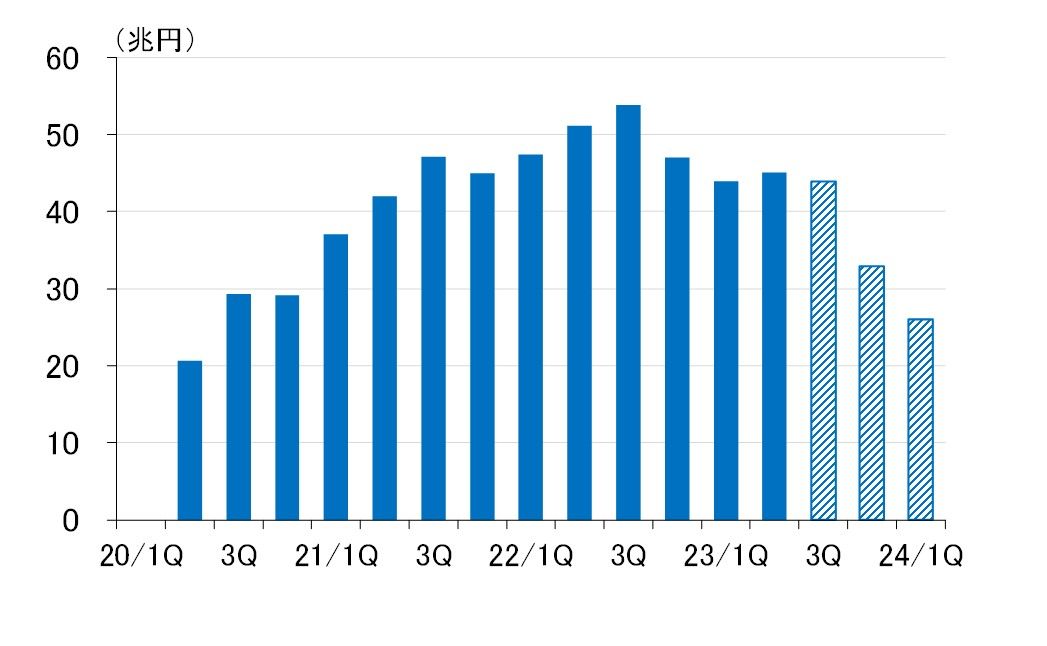

筆者の推計では、強制貯蓄は来年前半になっても20兆円を超える水準を維持しており(図表4)、消費の回復傾向は2024年も続くとみられます。

図表4 日本の強制(過剰)貯蓄

住宅投資は、住宅価格の上昇などから弱い伸びが続きますが、設備投資はデジタル化・省力化投資がけん引する形で増加するとみています。背景にある企業収益は、輸入物価の落ち着きを背景とする交易条件の改善や、値上げ効果の浸透などから、良好に推移すると想定しています。

インバウンド需要も堅調に推移するとみています。2023年10月の訪日外客数は新型コロナ禍前の2020年1月と比べ95%まで回復しましたが、中国からの訪日外客数はまだ3割程度しか戻っておらず、伸び代はまだあるとみられます。

欧米景気が悪化する年前半は財貨の輸出が減りますが、インバウンド需要がサービス輸出を押し上げるため、輸出全体では小幅の減少にとどまり、年後半に向けて回復していくとみています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)