![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

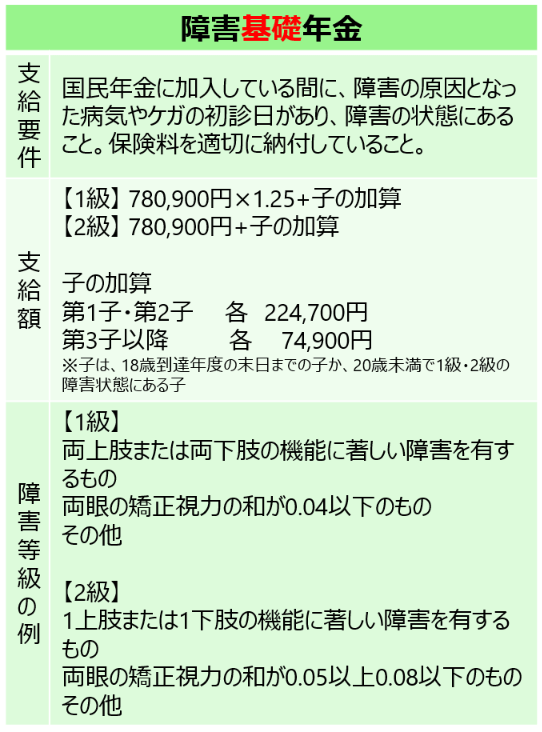

障害基礎年金

障害基礎年金の支給要件、支給内容は以下の通りとなります。

一言でまとめると、

障害状態になると、約78万円(もしくはその1.25倍)、さらに18歳以下くらいの子どもがいる場合は加算額が給付される

ということになります。障害等級の内容などの詳細を除けば、わかりやすい給付内容かと思います。

より正確に知りたい方は、こちらをご覧ください。

障害基礎年金(受給要件・支給開始時期・計算方法)(日本年金機構)

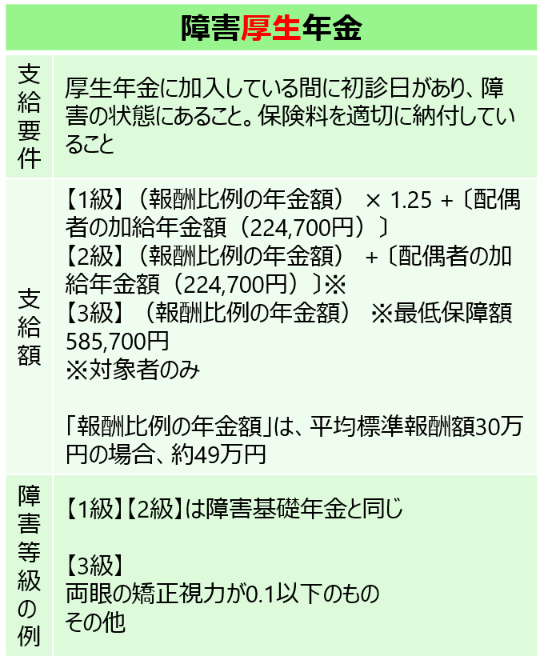

障害厚生年金

最後に、障害厚生年金の支給要件、支給内容は以下の通りとなります。

一言でまとめると、

障害状態になると、加入年数や平均収入に応じた年金額や、配偶者がいる場合の加給年金(約22万円)が給付される

ということになります。

加入期間が25年未満の方は25年加入したとみなされて給付額が計算されますので、加入期間が短めであっても一定程度は給付されます。

また、加入年数や平均収入に応じた年金額については、「遺族厚生年金」の時と同様に計算されるのですが、「遺族厚生年金」のところにあった表の数字を4/3倍したものになります。

より正確に知りたい方は、こちらをご覧ください。

障害厚生年金の受給要件・支給開始時期・計算方法(日本年金機構)

まとめ

以上、遺族基礎年金、遺族厚生年金、障害基礎年金、障害厚生年金という4つの給付について、駆け足で見てきました。

細かい内容を覚える必要はありませんが、公的年金は老後以外にも、死亡時、障害時に生活費を補っていく上で力強い味方になってくれるということを理解しておきましょう。

その金額は、年間数十万円~100万円超くらいです。

公的年金というとどうしても老後にもらうものというイメージになりがちですが、このように生命保険の収入保障保険的な役割であったり、所得補償保険的な役割があることを知っていれば、民間の生命保険に必要以上に加入することも防げます。

民間の生命保険への加入を考える際にはぜひこのことを思い出して、どこまで加入が必要なのか、きちんと立ち止まって検討するようにしてください。

次の記事は[6-4]病気やけがに備える場合、いくら必要?>>

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん Twitter @ken1yokota でも情報発信中! |

![[8-6]どう投資するのが楽でトク?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/2/b/356m/img_2b61895943de8240ac681e835f9d31e945161.jpg)

![[8-5]何に投資すれば安心なの?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/e/356m/img_7e820ef4622f3f8688b630bc2215e4db45160.jpg)

![[8-4]投資信託ってどうやって利益を出している?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/2/356m/img_3218a3170668a19717c85cc32bba51d745083.jpg)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)