![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

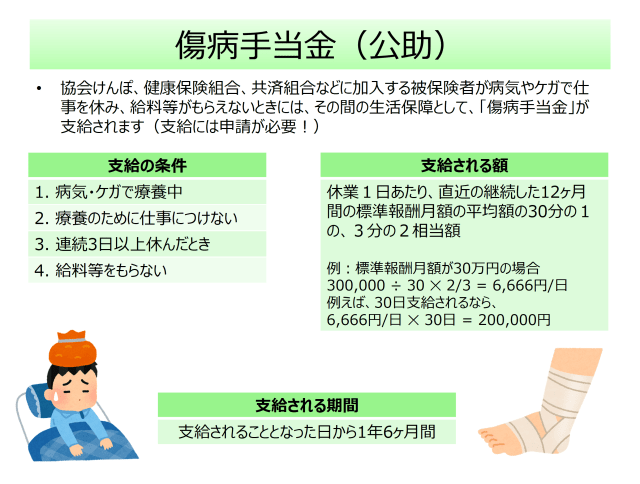

傷病手当金(会社員・公務員の方)

最後に、傷病手当金です。

最近、「働けなくなった時の保険」というような言葉を聞くことが増えてきましたが、民間の保険に加入する前に、まずは公的医療保険での同様の給付を確認しておきましょう。

傷病手当金と呼ばれるもので、会社員や公務員など被用者保険に加入されている方が対象となります(残念ながら自営業の方は対象ではありません)。

簡単に言うと、

病気やケガで仕事ができなくなり、職場からその間お給料をもらえない場合に、4日目以降最長1年6カ月間、普段のお給料の3分の2くらいが給付されるというものです。

つまり、平均月収(正確には標準報酬月額)30万円の方でしたら、その3分の2、つまり月に20万円くらい、1日あたりになおすと6,666円くらい給付される、というものです。

もちろん病気やケガで働けないわけですから、その間は普段以上にお金がかかったりする可能性もありますが、普段の収入の3分の2は1年6カ月もらえるわけですから、それほど心配する必要はないのではないでしょうか。

もちろん1年6カ月よりも長期にわたり働けなくなるリスクなどについては、民間の保険などで備える必要がありますが、そこまで備えが必要かどうかはよく考える必要があると思います。

ちなみに、高額療養費同様、主に大企業などにお勤めの方が加入されている健康保険組合の場合、付加給付がある場合もありますので、そのような方はぜひ一度ご自身の加入されている組合の給付内容を確認してみてください。

(注)2022年1月1日より、支給期間が通算化されることが決まっています。これまでは支給開始時点から、途中に職場復帰したとしても1年6カ月後まで支給されることになっていましたが、今後は、傷病手当金が実際に支給された日のみをカウントして1年6カ月経過する時点まで支給されることになります。(2021年11月25日追記)

まとめ

以上、公的医療保険の法定給付について駆け足で見てきました。

給付の種類、そして療養の給付、高額療養費、傷病手当金と個別にご説明しましたがいかがでしたでしょうか。

ご存じなかった給付もあったのではないかと思います。

詳しくお知りになりたい方は、以下のページが参考になるかと思います。

(会社員・公務員の方) → 保険給付の種類(協会けんぽ)

(自営業の方) → 国保の給付について(文京区)(ご自身が実際に加入されている自治体のホームページなどでご確認ください)

みなさんがお持ちの保険証で少なくとも、これだけの給付を受けられるということはしっかりご認識いただければと思います。

次の記事は[6-3]配偶者の死亡や、自分に障害が残った場合、どうすればいい?>>

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん Twitter @ken1yokota でも情報発信中! |

![[8-6]どう投資するのが楽でトク?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/2/b/356m/img_2b61895943de8240ac681e835f9d31e945161.jpg)

![[8-5]何に投資すれば安心なの?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/e/356m/img_7e820ef4622f3f8688b630bc2215e4db45160.jpg)

![[8-4]投資信託ってどうやって利益を出している?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/2/356m/img_3218a3170668a19717c85cc32bba51d745083.jpg)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)