![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[4-4]人生最大の買い物。住宅購入資金はどう準備する?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/4/c/550/img_4c6004ae5ac4a10c96903d8c767c166745518.jpg)

※この記事は2021年11月30日に掲載されたものです。

Q4 人生最大の買い物。住宅購入資金はどう準備する?

A4 ライフプランを考慮して返済計画を立てよう。少しでも低い金利の住宅ローンを選ぼう!

人生最大の買い物と言われる住宅、そのお金をどのように準備されますか?

住宅購入資金の準備

一般的には数千万円という金額になる住宅の購入。

そんなお金を一括で払えるほど資産をお持ちの方はほとんどいらっしゃいませんので、一般的には住宅ローンを利用することになります。

よく「頭金は物件価格の1~2割」などと言われることもありますが、お持ちのご資産全体を考慮して、借りる金額を決めていくのがよいと考えています。

「少しでも金利負担を減らしたいからできる限り頭金を入れる」

という考え方もアリでしょうし、

「ある程度の手元資金を残しておきたいので最大限住宅ローンを借りたい」

という考え方もアリだと思います。

理想的には、実際の借入条件(月々の返済額、借入年数など)を考慮しつつ、ライフプラン・シミュレーションを行って、先々のライフイベントまで考慮した上で、最適な借入額を決めていくのがよいと考えています。

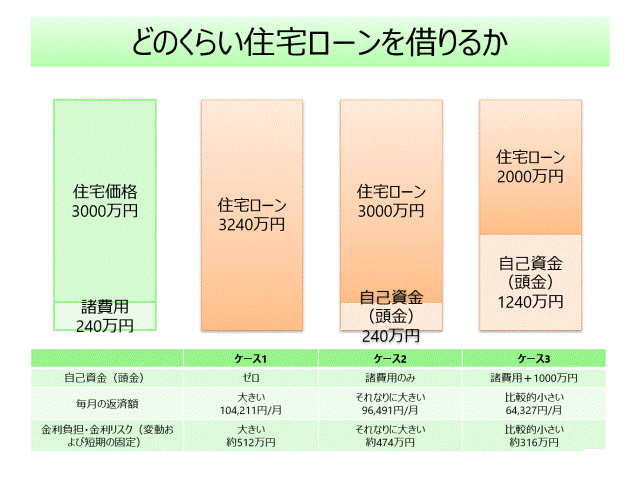

例えば、次のスライドは、物件価格3,000万円、諸費用240万円の合計3,240万円になる物件を購入する際に、全額住宅ローン、諸費用のみ自己資金(頭金)、諸費用+1,000万円を自己資金(頭金)とした3つのケースを比較したものです。

住宅ローンはいずれも、借入期間30年、借入金利1%と仮定しています。

毎月の返済額は6万4,327~10万4,211円、金利負担額は約316万~約512万円と、それぞれ大きく変わることがわかります。

ライフプランを考えながら、どのように借りていくのが適しているのか、検討していただければと思います。

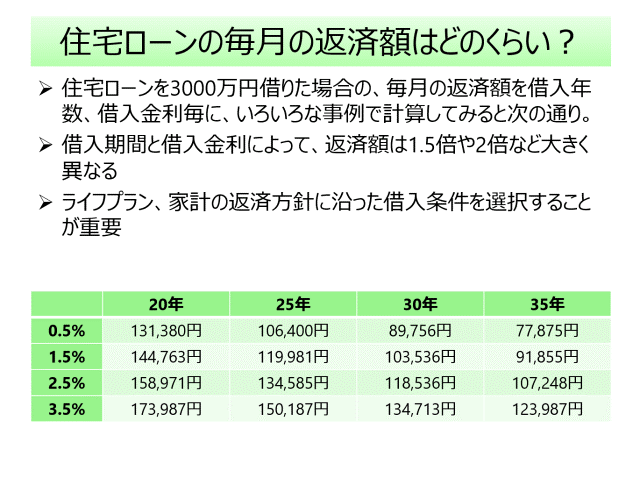

住宅ローンの毎月の返済額はどのくらい?

住宅ローンを3,000万円借りた場合、毎月の返済額を借入年数、借入金利ごとに、いろいろな事例で計算してみると、次のようになります。

借入期間が短ければ短いほど、また借入金が高ければ高いほど、毎月の返済額は大きくなります。

住宅ローンは、家計の状況を確認しながら、無理のない返済額になるような条件で借りましょう。

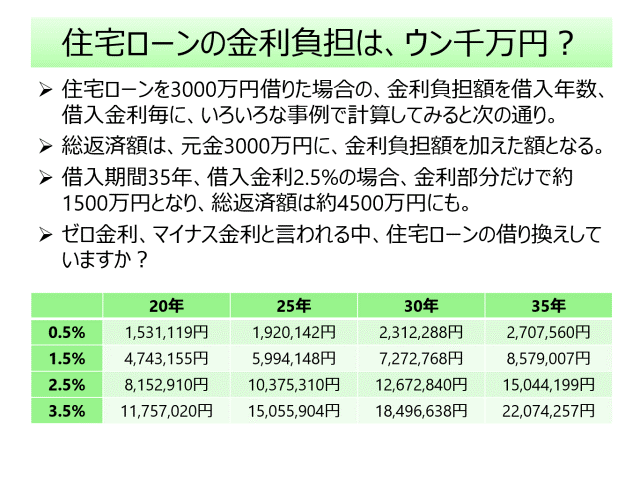

住宅ローンの金利負担総額はウン千万円?

同じく、住宅ローンを3,000万円借りた場合の金利負担総額を借入年数、借入金利ごとに、いろいろな事例で計算してみると次のようになります。

借入元本3,000万円に対して、金利0.5%、借入期間20年なら金利負担総額は約153万円で済みますが、金利3.5%、借入期間35年なら金利負担総額はナント約2,207万円まで膨れ上がります! 後者の場合には、元本に対して7割以上の金利負担があることになります。

借入額が同じであっても、借入期間、借入金利によって金利負担額は大きく変わってきます。住宅ローンの条件はしっかりと確認していただければと思います。

そして、金利以外の条件が同じ場合、金利については少しでも低い金利の住宅ローンを選ぶことが大切です。0.1%の差がウン十万円、ウン百万円の差になりますので、しっかりこだわっていただければと思います。

人生最大の買い物と言われるマイホーム。

住宅ローンを賢く借りて、上手に購入しましょう!

次の記事は[5-1]ライフプラン・シミュレーションって何?>>

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん Twitter @ken1yokota でも情報発信中! |

![[8-6]どう投資するのが楽でトク?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/2/b/356m/img_2b61895943de8240ac681e835f9d31e945161.jpg)

![[8-5]何に投資すれば安心なの?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/e/356m/img_7e820ef4622f3f8688b630bc2215e4db45160.jpg)

![[8-4]投資信託ってどうやって利益を出している?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/2/356m/img_3218a3170668a19717c85cc32bba51d745083.jpg)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)