![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

※この記事は2023年8月11日に掲載されたものです。

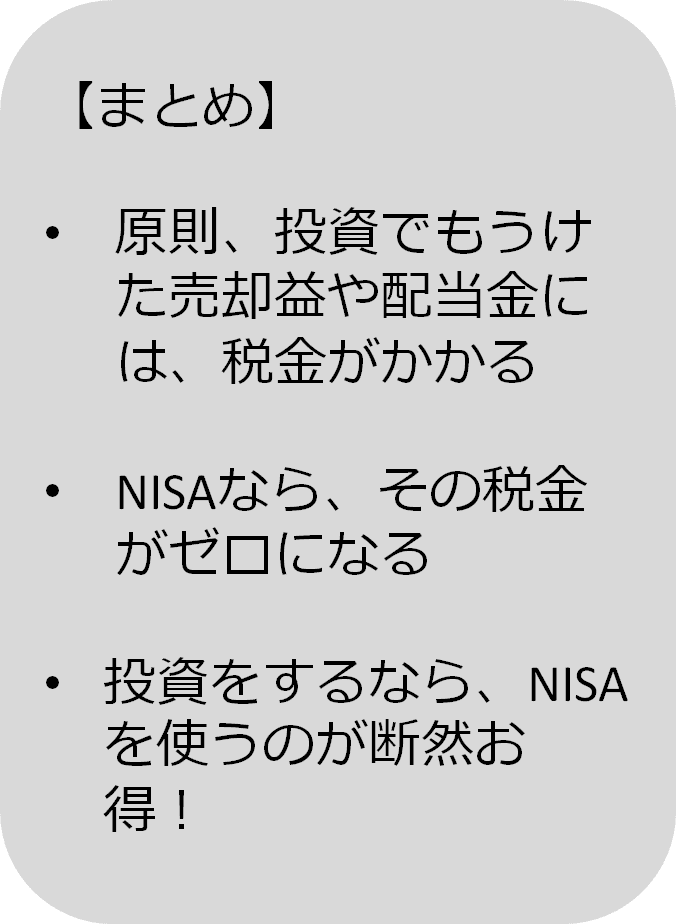

NISAなら、投資の利益に税金がかからない

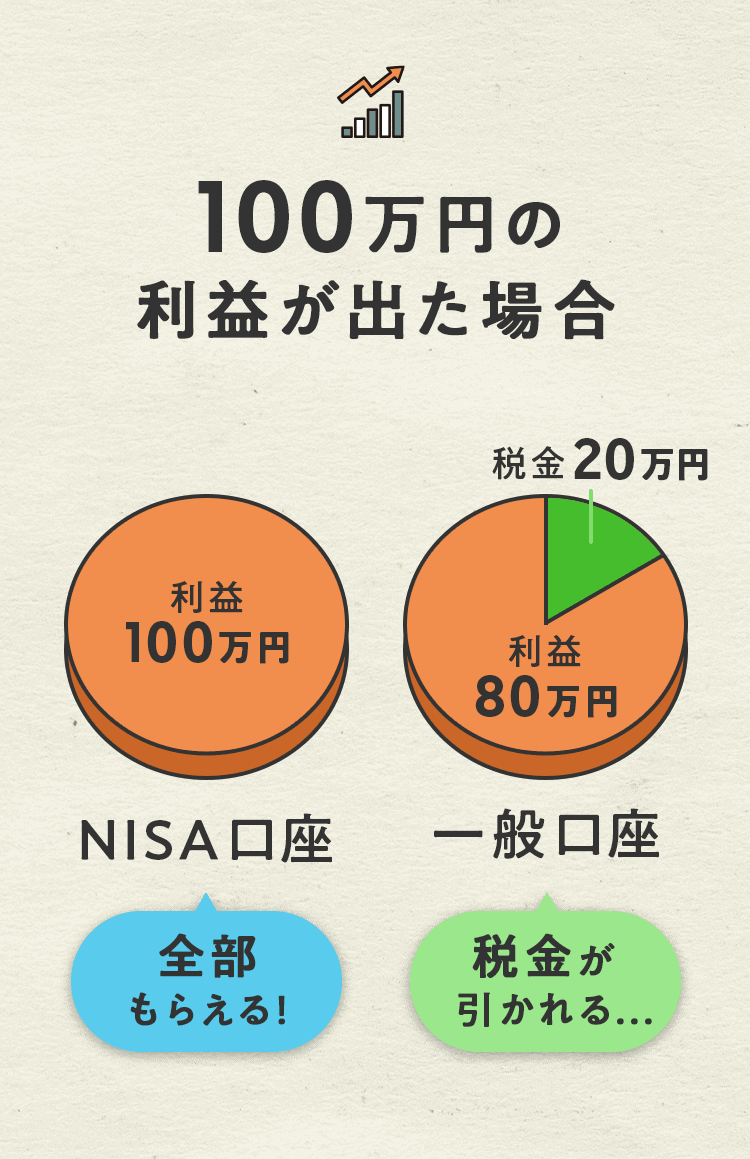

投資で増えたお金には、所得税や住民税などの税金がかかる。税率は、20.315%。NISA(ニーサ:少額投資非課税制度)口座で投資すれば、この税金がゼロ=「非課税」になる。これがNISAのすごいところ。

例えば、投資で100万円の利益がでた場合。通常は約20万円が税金として引かれるが、NISA口座なら100万円がまるまる自分のものになる。

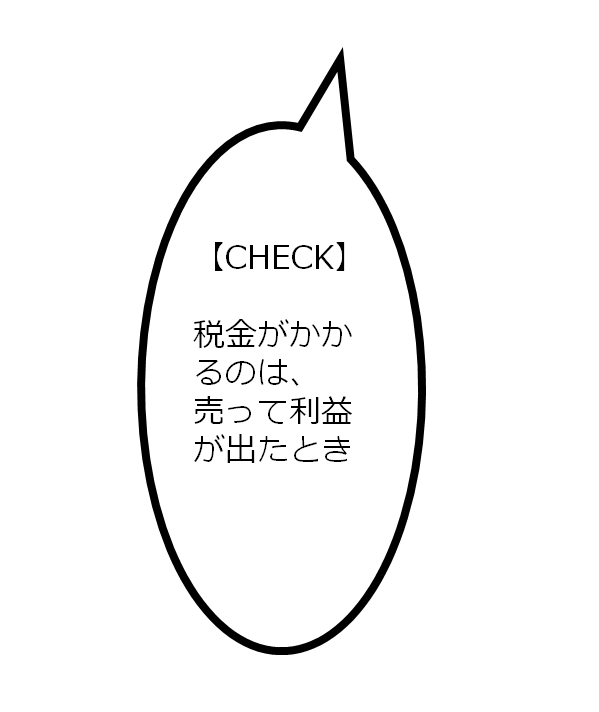

言い換えると、NISAは投資で利益が出て初めて非課税の恩恵を受けられる、ということ。

「投資で利益が出る」とは、次の2通りがある。

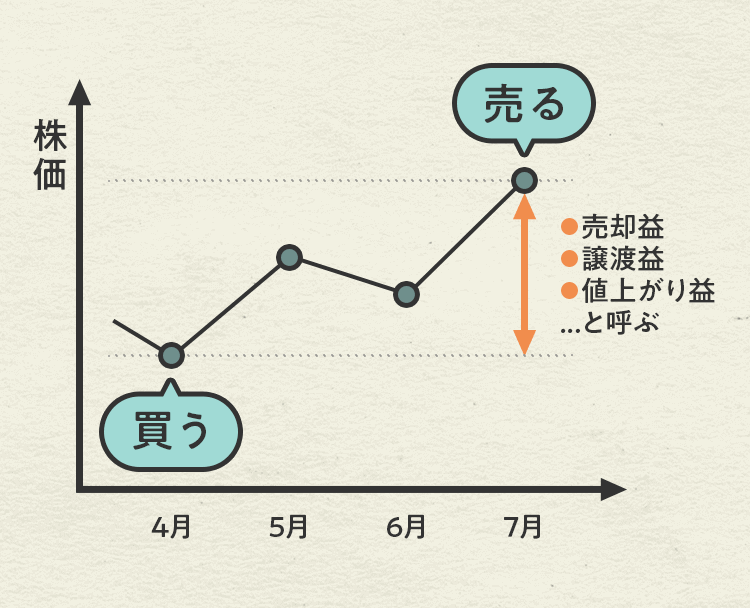

(1)株を売ったときの「売却益」

株や投資信託などの金融商品は、価格が変動する。安く買って高く売れば、その差が利益になる。

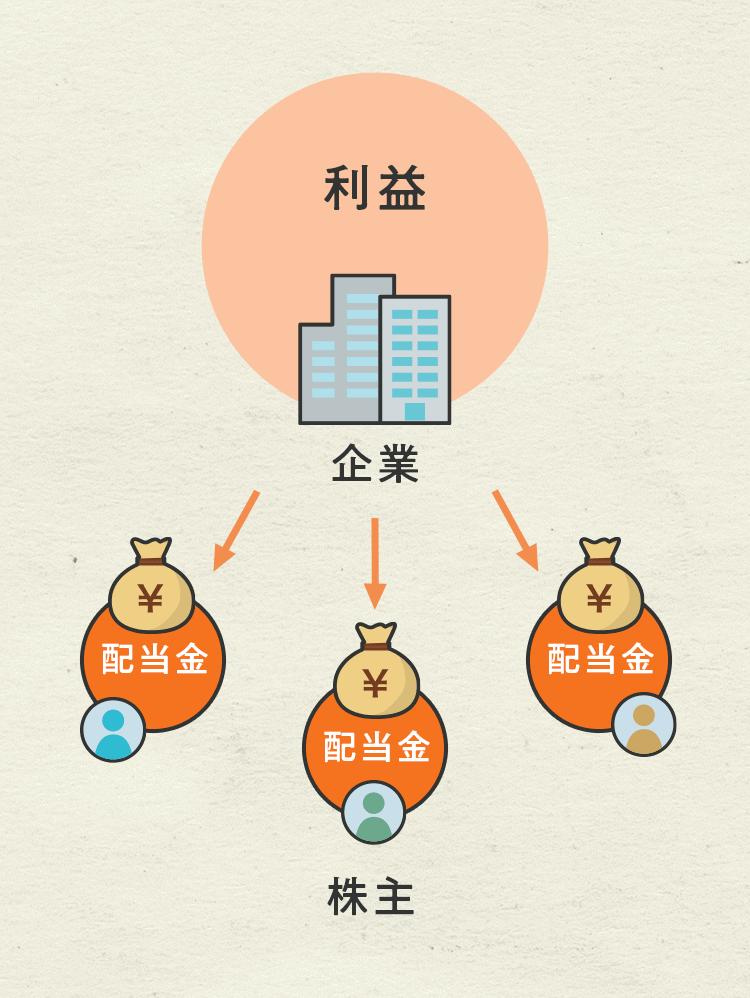

(2)株をもっていると、企業からもらえる「配当金」

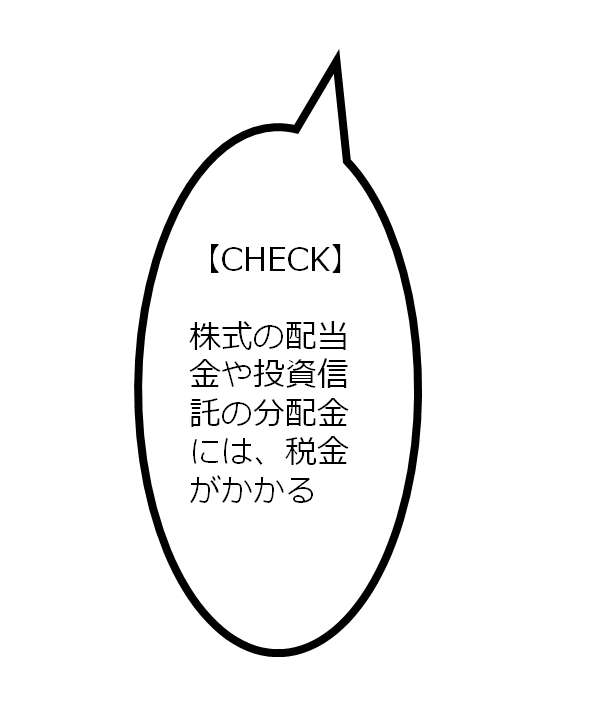

株をもっていると、企業から利益の一部を「配当金」としてもらえる場合がある。配当金は、年に1~2回、決められた時期まで株をもっていれば、「1株●●円」という形で株数に応じてもらえる。

同じような形で、投資信託をもっているともらえる「分配金」もある。配当金と分配金は、必ずもらえるものではないことに注意。

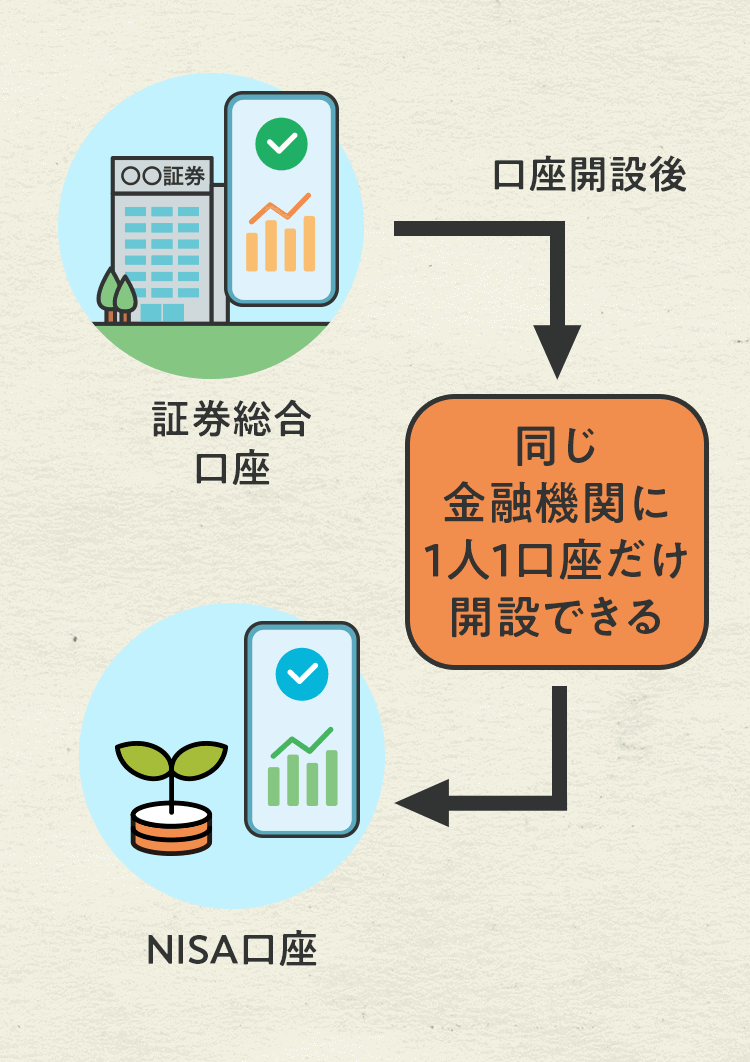

NISAの始め方

NISAを始めるなら、まずは証券総合口座を開設。次にNISA口座を開設すれば、準備OK。日本在住の18歳以上なら、誰でも今すぐ始められる。

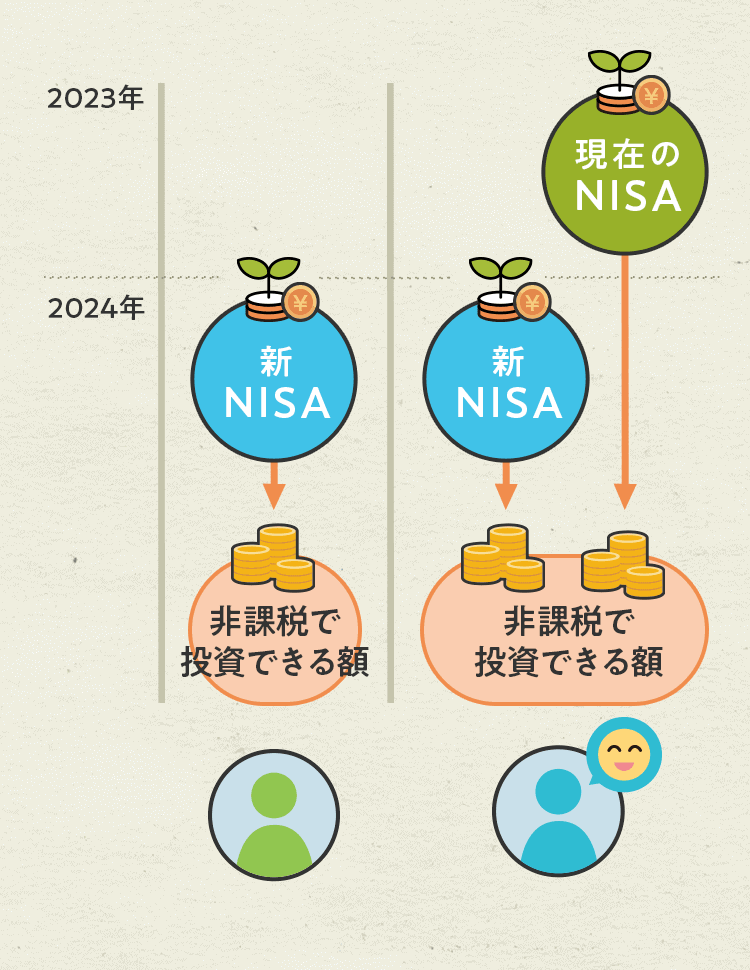

2024年、NISAが変わる。新制度を待つべき?

現在のNISAは2023年で終了し、2024年から新しいNISAが始まる。どうせ始めるなら、新制度の開始を待っていた方がいいのだろうか?

現在のNISAと新NISAは併用でき、「非課税で投資できる上限額」がそれぞれ決められている。つまり、両方の制度を使った方が、非課税で投資できる総額が増えるためお得と言える。

【現在のNISA】は2種類。どう選ぶ?

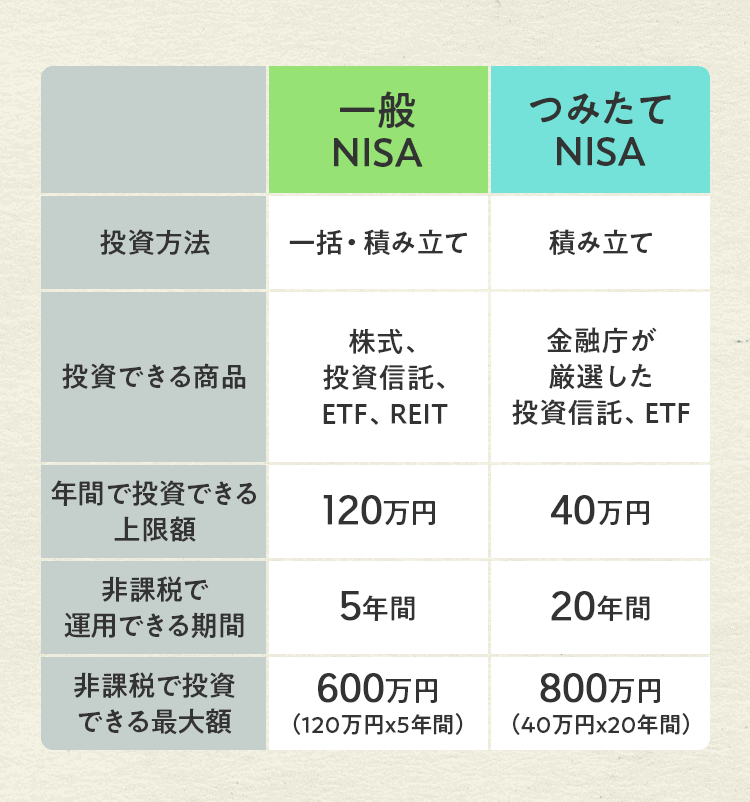

現在のNISAは、投資できる商品や上限額などの異なる2種類があり、どちらか一つを選ぶ必要がある。

どちらのNISAをどう選べばよいのか? ポイントをみてみよう。

一般NISAは国内外の企業の株式や投資信託、REIT(リート:不動産投資信託)など、幅広い商品に投資できる。大きなリターンを狙うなら、投資信託に比べて値動きの大きい株式投資。また、配当金や株主優待が欲しい人も、株式投資ができる一般NISAを選ぼう。

一方、つみたてNISAで投資できるのは、金融庁が厳選した投資信託とETF(上場投資信託)のみ。手数料が低水準の商品に限られ、リスクの高い商品は除外されている。あれこれ悩む必要がないから、初心者でも安心!

2023年内に投資できる上限は、一般NISAが120万円、つみたてNISAが40万円。自分が投資に回せる余裕資金はどのくらいあるか、よく考えて判断しよう。

つみたてNISAは、商品を購入する日や額を「毎月●日、●円」と初期設定すれば、あとはほったらかしで大丈夫。買うタイミングを迷わなくてOKな手軽さが、初心者に人気だ。

一方、一般NISAは自分の好きなタイミングで商品を購入する「一括(スポット)購入」と「積立購入」の両方が可能。どちらが自分のスタイルに合っているか考えてみよう。

【現在のNISA】が終了。覚えておくべき三つの期限

現在のNISAが終了するにあたり、覚えておくべき三つの期限がある。

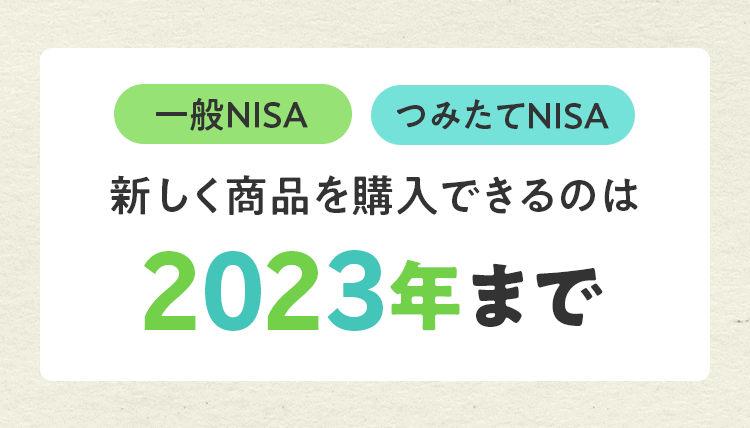

まず、現在のNISAで新たに商品を購入できるのは、今年が最後のチャンス。

ここで思い出してほしいのが、「NISAの恩恵は、投資で利益が出て初めて受けられる」ということ。

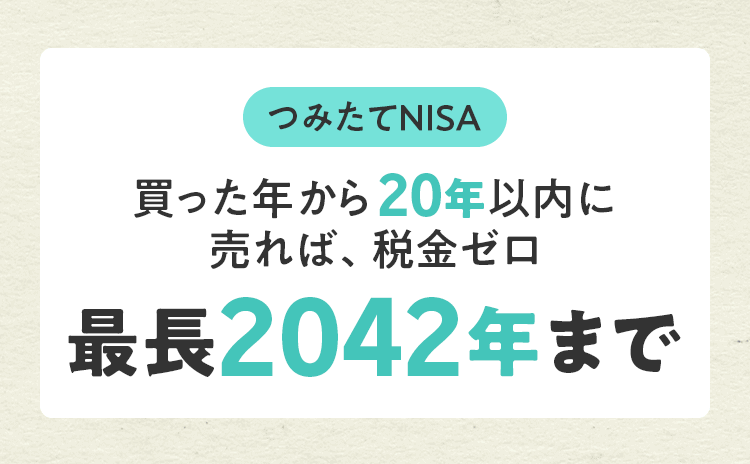

NISAの恩恵を受けたいなら、一般NISAは購入した年から数えて5年以内、最長2027年までに売却する必要がある。つみたてNISAの場合は、購入から20年以内、最長2042年まで。この期間を「非課税保有期間」「非課税運用期間」と呼んだりする。

商品を売らないまま非課税期間が終了した場合、NISA口座から課税口座へと自動で資金が移管される。課税口座で売却すると税金20.315%がかかってしまうため、「いつ売却するか」が重要だ。

例えば…

・2018年に購入したつみたてNISA

→2037年までに売却すれば、その利益の税金はゼロ

→2038年に、課税口座に移管される

・2019年に購入分した一般NISA

→2023年までに売却すれば、その利益の税金はゼロ

→2024年に、課税口座に移管される

NISAは、投資で増えたお金にかかる税金がゼロになるお得な制度。2024年からは新制度が始まるが、2023年のうちに現在のNISAを目一杯使った方がお得と言える。ただし、いつまでに買って、いつまでに売れば非課税になるのか、三つの期限には要注意。制度を活用して、賢くお金を増やそう。