![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:マイクロソフト(MFST、NASDAQ)、アマゾン・ドット・コム(AMZN、NASDAQ)、メタ・プラットフォームズ(META、NASDAQ)、アルファベット(GOOGL、GOOG、NASDAQ)、アップル(AAPL、NASDAQ)

1.急成長する生成AI市場

今回はGAFAM5社、マイクロソフト、アマゾン・ドット・コム(以下アマゾン)、メタ・プラットフォームズ(以下メタ)、アルファベット、アップルの生成AI戦略を分析します。

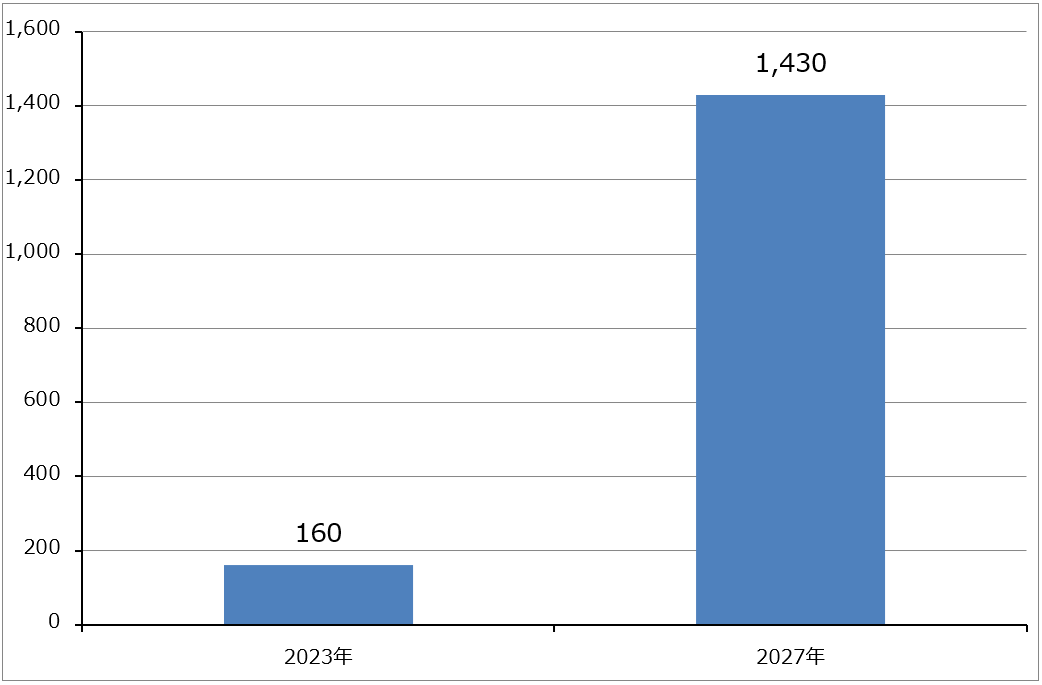

まず、生成AI市場の今後について。グラフ1は調査会社のIDCによる予測を表したものです(IDCプレスリリース2023年10月16日)。2027年の生成AI関連ソフトウェア、インフラハードウェア、IT/ビジネスサービスに対する世界の企業支出の予測です。この予測では2023年160億ドルから2027年1,430億ドルまで年率73.3%で生成AIに対する企業支出が増加すると予想されます。AI関連全体の企業支出に対する生成AI関連の比率は2023年9.0%(1,778億ドル(楽天証券計算))から2027年28.1%(同5,089億ドル)となっており、AI関連市場全体の成長率約30%に対して生成AI関連は2倍以上の成長率になるという予想です。

2022年11月30日にChatGPTが公開されて生成AIブームが起こった直後の2023年春ごろの調査会社各社の予想では、2030年までに年率30%前後の伸びになるという見方が多かったのですが、最近の予想では年率70%前後の成長率が多くなっています。生成AIの成長性を見て、予想が上方修正されたものと思われます。

これから、生成AIが企業の情報システムに本格的に組み込まれていく過程に入ると思われます。生成AIを企業の情報システムに組み込むには、AIサーバーをクラウド・サービス(企業向けに情報システムを提供する)か自社の情報システムに据え付ける必要があります。そして、生成AIをカスタマイズして、情報システムに組み込む作業を行うことになると思われますが、すぐにできるわけではなく、また完成しても使いにくい場合は2期目に作り直すことになります。通常の情報システム開発計画の計画期間は2~3年ですが、1回で使いやすい情報システムになるとは限らないため、計画期間を延長するか、2期目があることになります。

このような新しい情報システムのブームは、7~8年以上の長期ブームになる場合があります。例えば、昔の話になりますが、ERPが日本に入ってきたときに1990年代前半から2000年前後にかけて7~8年の長期ブームが起きました。生成AIブームも7~8年以上のブームなる可能性があります。

グラフ1 生成AIに対する世界の企業支出

2.GAFAM各社の生成AIラインナップ

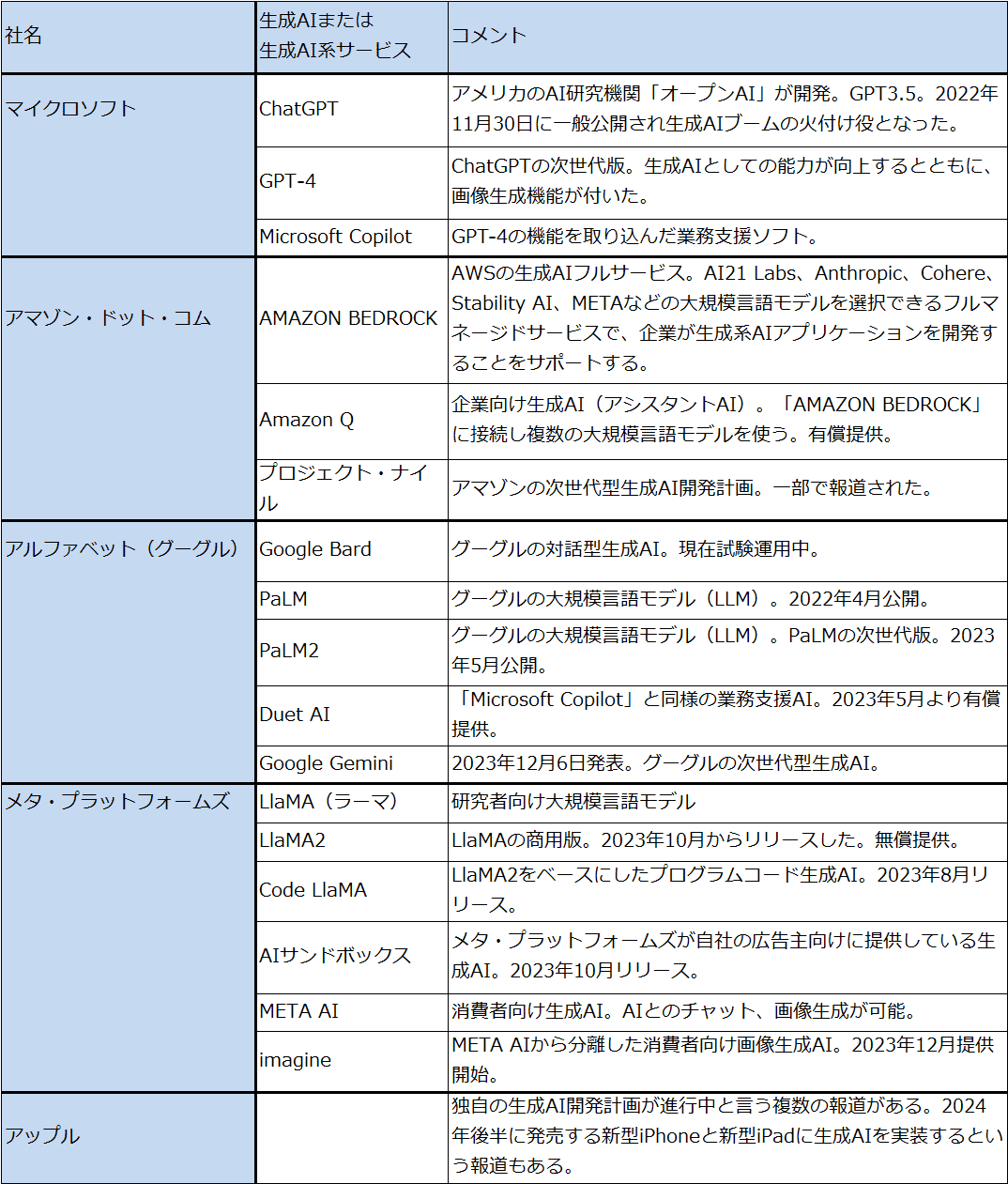

表1はGAFAM各社の生成AIのラインナップを示したものです。

2022年11月30日にマイクロソフトが出資しているアメリカのAI研究機関「オープンAI」が開発した「ChatGPT」(大規模言語モデル「GPT3.5」を使用する無料版。性能を向上させた「GPT-4」を使用する有料版「ChatGPT Plus」もある。2023年11月には新型の「GPT-4Turbo」が発表され、「ChatGPT Plus」のユーザーから使えるようになる)が公開されてから、生成AIに関してGAFAM各社からの発表が続いています。アマゾン、メタ、アルファベットの3社は、生成AIをChatGPTが公開される前から開発していますが、アマゾンとアルファベットの生成AI開発の重点は、文書生成、プログラミング生成のように、本来の生成AIの目的に沿ったものだったと思われます。主にクラウド・サービス(アマゾンのAWS、アルファベットのグーグル・クラウド)の顧客向けに展開するものであり、クラウド・サービスの顧客が効率的に社内業務を処理する、あるいは効率的にプログラム開発を行うためのソフトとしての生成AIという位置づけと思われます。

また、メタ・プラットフォームズは研究者向け生成AIである「LlaMA(ラーマ)」を2023年2月に公開し、大学や研究機関の研究者に限定して無償提供を開始しました。そして、最近ではこれをバージョンアップした「LlaMA2」とその派生版を研究者向け、商用向け、一般消費者向けに無償提供しています。

ちなみに生成AIブームの火付け役であるマイクロソフトにとっては、ChatGPTとそれに続くGPT-4も、主に文書生成、プログラム生成のためのAIであり、GPT-4の場合はそれに画像生成が加わるという建付けになっています。ただし、これらの機能を持ちながらも、対話型であることから企業の社員向け、あるいは一般消費者向けの「AIアシスタント」としての機能がクローズアップされてきました。

このように、アマゾンやアルファベットの生成AIに対する態度とマイクロソフトの態度はもともと異なっていましたが、生成AIのAIアシスタントとしての機能が注目されるにつれて、アマゾン、アルファベットともに、生成AIをAIアシスタントとして使う方向性を強化するに至っています。例えば、アマゾンは企業向け生成AI「Amazon Q」を提供する予定です。アルファベットは、対話型生成AI「Bard」を試験運用中ですが、「Microsoft Copilot」と同様の業務支援AI(主に文書作成とプログラム作成を支援)「Duet AI」をすでに提供しています。

メタも前述のように、2023年10月に「LlaMA」の商用版「LlaMA2」をリリースしてから企業向け、消費者向けの生成AIを公開しています。

このように見ると、生成AIに対する考え方や事業上の方向性はマイクロソフトとアマゾン、アルファベット、メタの間で異なっていましたが、現在は各種の業務支援AIでありAIアシスタントでもあるという方向性に濃淡はあるにせよ収斂していると思われます。

企業間比較をすると、生成AIの企業、一般消費者向けの提供はマイクロソフトが先行していることは確かですが、企業向けについては、アマゾン、メタ、アルファベットにも事業機会は大きくなると思われます。これは企業向けITの特徴ですが、企業はITの各分野で特定企業が独占することを嫌う傾向が強いです。特定企業が独占したり大半の市場シェアを占めている場合は機能や価格でメーカー側の都合を押し付けてくることが多いからです。

その意味では、マイクロソフトが提供しているChatGPT(企業向けにAzureで有償提供)、GPT-4(企業向けはAzureで提供、個人向けにはChatGPT Plusで有償提供かBingで無償提供)、Copilot(企業向けに有償提供)と似通った能力の生成AIを他社が開発することができれば、それらの生成AIも企業が情報システムに組み込む候補となる可能性があると思われます。その意味で、ITの様々な分野で大きな力を持っているGAFAM5社の今後の生成AI事業の先行きに注目したいと思います。

表1 GAFAM各社の生成AI

3.GAFAM各社の業績動向と投資評価

ここからはGAFAM各社の最新の動向に関するコメントです。2023年7-9月期業績については、メタ・プラットフォームズを除いてトウシルに掲載していますのでそれを参照してください。

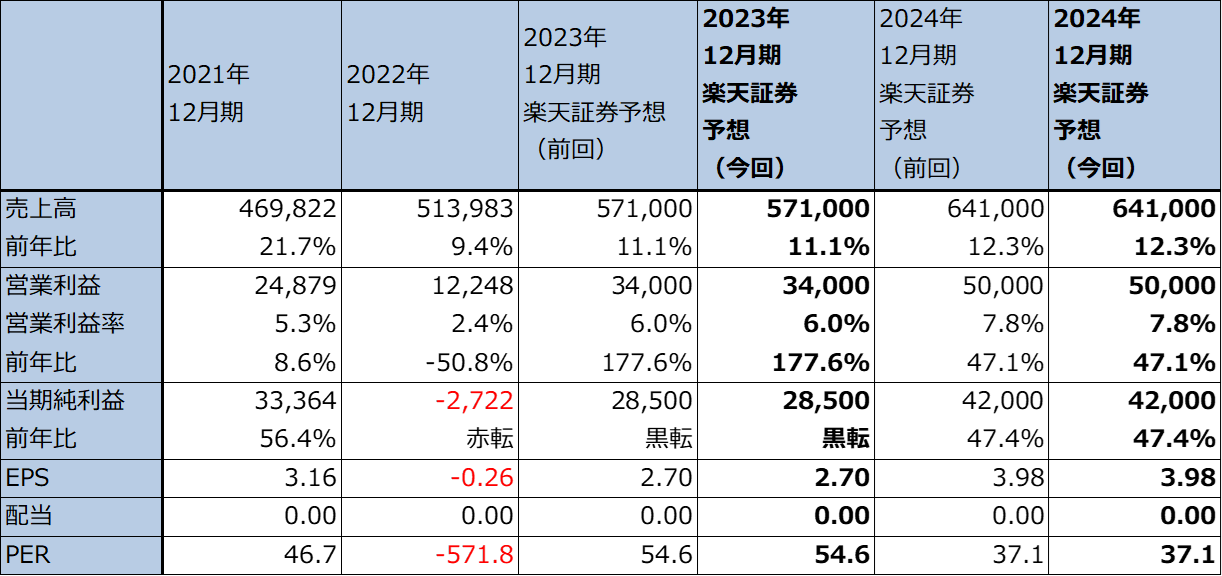

マイクロソフト

現在のところ、マイクロソフトの将来を考えるうえで最大のポイントは、「Microsoft Copilot」の売れ行きです。GPT-4の機能を取り込んだ「Copilot」は文書生成、プログラム生成、画像生成とAIアシスタントの機能を兼ね備えた業務支援ソフトです。2023年11月1日より一部企業向けに先行して提供されています。価格はMicrosoft365企業向け契約者1アカウント当たり月額30ドルです。

大雑把に推定すると世界でパソコンを使って仕事をしている人たちは14~15億人と思われます(2018~2022年の5年間のパソコン累計出荷台数が14.7億台)。このうち大半がWindowsOSとマイクロソフト製品を仕事で使っていると推定されます。このうち、今後数年間で1億人がCopilotを導入すると年間売上高は360億ドル(1ドル=141円で換算して約5.1兆円)、2億人が導入すると同じく720億ドル(同約10.2兆円)となります。仮にCopilotの営業利益率を80%とすると、営業利益への寄与は契約者1億人で288億ドル、2億人で576億ドルとなりますが、これは楽天証券の2025年6月期営業利益予想1,280億ドルを各々22.5%、45.0%押し上げる効果があります。

Copilotの契約者数が1~2億人に達するのにどの程度の時間がかかるのはまだわかりません。2024年6月期2Q(2023年10-12月期)以降の業績を見ると予想できるようになると思われます。

今回はマイクロソフトの2024年6月期、2025年6月期の業績予想は変更しません。ただし、Copilotの収益寄与への期待があるため、今後6~12カ月間(以下同様)の目標株価は、前回の420ドルから460ドルに引き上げます。今以上の評価(PER)が来期にかけて実現すると予想しました。引き続き中長期で投資妙味を感じます。

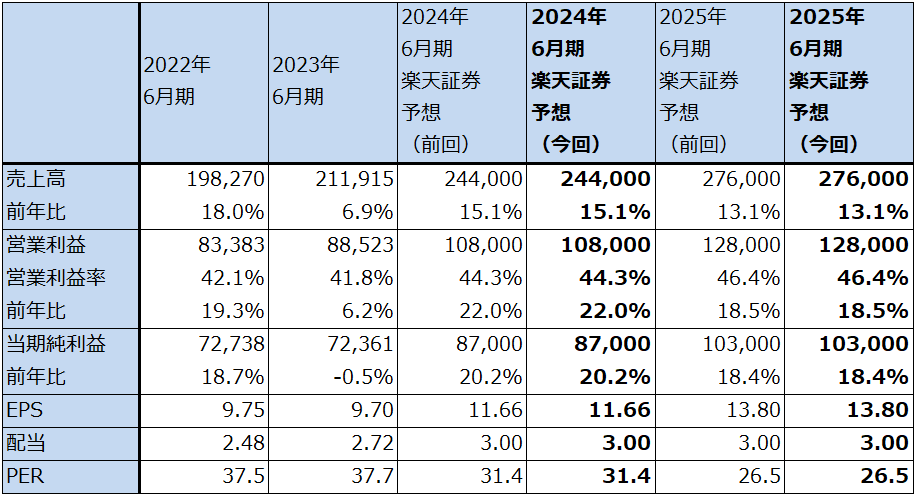

表2 マイクロソフトの業績

時価総額 2,718,494百万ドル(2023年12月14日)

発行済株数 7,462百万株(完全希薄化後、Diluted)

発行済株数 7,429百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

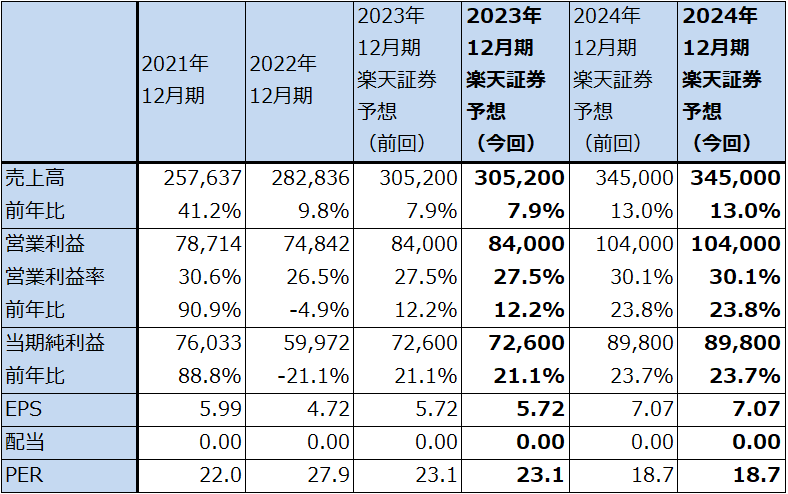

アマゾン・ドット・コム

アマゾンは自社開発の生成AIを自社が展開するクラウド・サービス「AWS(アマゾン・ウェブ・サービス)」の顧客に対して提供しています。主に文書作成やプログラム作成のためであり、生成AIを使ってAWSを使ったシステム構築を効率的に行うためです。AWSは今もクラウド・サービス最大手であり、生成AIを企業システムに取り入れる際にクラウド・サービスを使うユーザー企業は多いと思われます。そのためアマゾン製生成AIはAWS事業拡大への効果が大きいと思われます。

また、アマゾンは以前から自社で使うAIの開発に注力してきました。例えば、ネット通販で使うお客様相談窓口のAI化(大規模言語モデルを使い、常時数十万人が数十カ国語で接続してきたときにチャットまたは音声である程度の段階まで応対することを目標としている)、ネット通販や動画配信のレコメンデーションシステム、ランキングシステムなどです。今後はネット通販業務全般にAI付き情報システムが導入されると思われます(例えば配送など)。ネット通販という巨大な現業部門を持っており、そこに生成AIを含むAI付き情報システムを使って業務をより効率的に行うことができるようになる可能性をもっていることは、AWSにおいて顧客向けにAI付き情報システムを構築する際にアマゾンの優位性になると思われます。

今回は、2023年12月期、2024年12月期業績予想を変更しません。2024年12月期の想定PER(株価収益率)レンジを45~50倍として、目標株価を前回の170ドルから190ドルに引き上げます。AWSはマイクロソフトとの競争が激化すると思われますが、生成AIを情報システムに組み込む新しいブームが期待できること、ネット通販でAIを使った業務効率化が期待できることを考慮しました。引き続き中長期で投資妙味を感じます。

表3 アマゾン・ドット・コムの業績

時価総額 1,521,669百万ドル(2023年12月14日)

発行済株数 10,558百万株(完全希薄化後、Diluted)

発行済株数 10,322百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

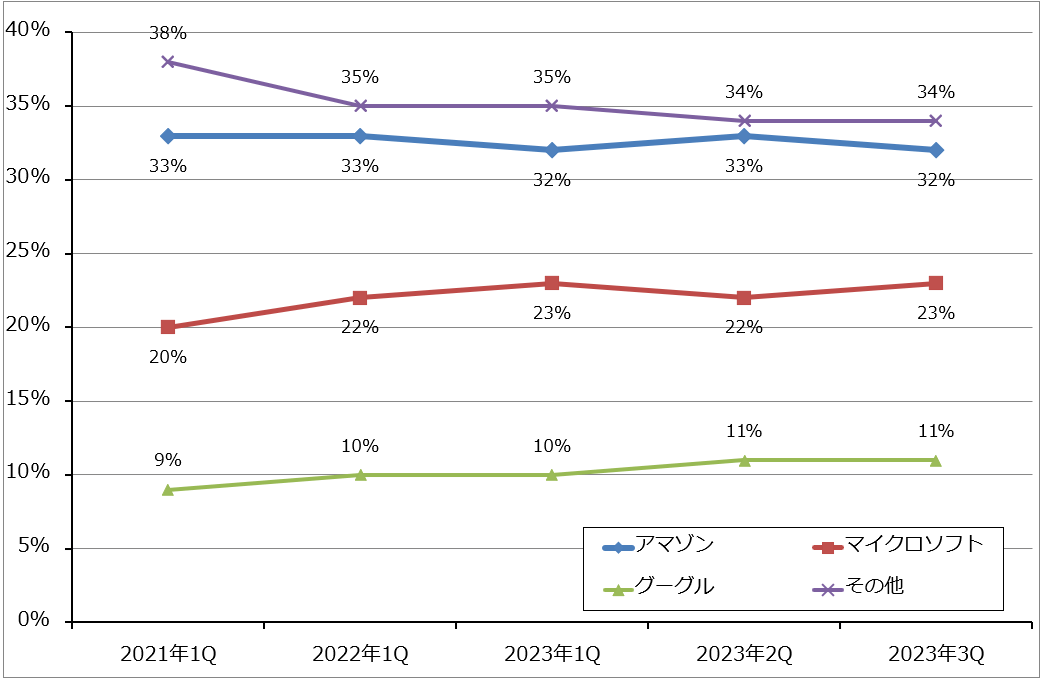

グラフ2 クラウド・インフラストラクチャー・サービス市場の世界シェア

アルファベット

アルファベットはもともとAIを幅広く展開してきましたが、最近ではマイクロソフトだけでなく、アマゾンやメタの生成AIが目立っていることもあり、相対的に影が薄くなった感はあります。対話型生成AI「Bard」は今も試験運用中です。

ただし、現在も検索AI、広告AI、完全自動運転など多様なAI開発を続けています。例えば、自動運転では巨額の赤字を出していますが、自動運転タクシーの事業拡大が進むにつれて、赤字が縮小するのか、今後の業績を見るうえでの一つのポイントであると思われます。また、検索シェアに変化はなく、今もグーグル検索は90%以上の市場シェアを維持しています。

今回は楽天証券の業績予想を変更しません。ただし、生成AI等のAIが株式市場で評価される方向にあるため、目標株価(議決権付き上場株式であるクラスA(GOOGL)ベースの株価)を前回の150ドルから160ドルに引き上げます。中長期での投資妙味はあると思われますが、他社に比べると株価パフォーマンスが低くなる可能性はあります。

表4 アルファベットの業績

時価総額 1,659,937百万ドル(2023年12月14日)

発行済株数 12,696百万株(完全希薄化後、Diluted)

発行済株数 12,581百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

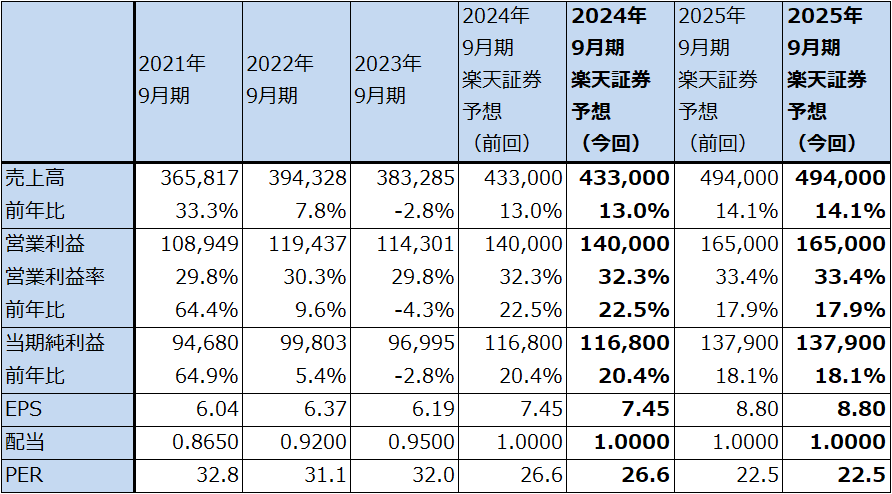

アップル

アップルは今も生成AIに対する態度を表明していません。ただし、生成AIを自社開発しているという報道はすでに出ています。また、2024年後半に発売する新型iPhoneと新型iPadに生成AIを実装するという報道もあります。

2024年9月期、2025年9月期は新型iPhoneの好調が予想されます。2024年版の新型iPhoneは上位機種、普及機種ともに3ナノチップセットが搭載される見込みなので、生成AIを実装する基盤は整うと思われます。

楽天証券の業績予想は変更しませんが、目標株価を前回の230ドルから250ドルに引き上げます。楽天証券の2025年9月期予想EPS(1株当たり利益)8.80ドルに想定PER25~30倍を当てはめました。引き続き中長期で投資妙味を感じます。

表5 アップルの業績

時価総額 3,090,404百万ドル(2023年12月14日)

発行済株数 15,672百万株(完全希薄化後、Diluted)

発行済株数 15,599百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

メタ・プラットフォームズ

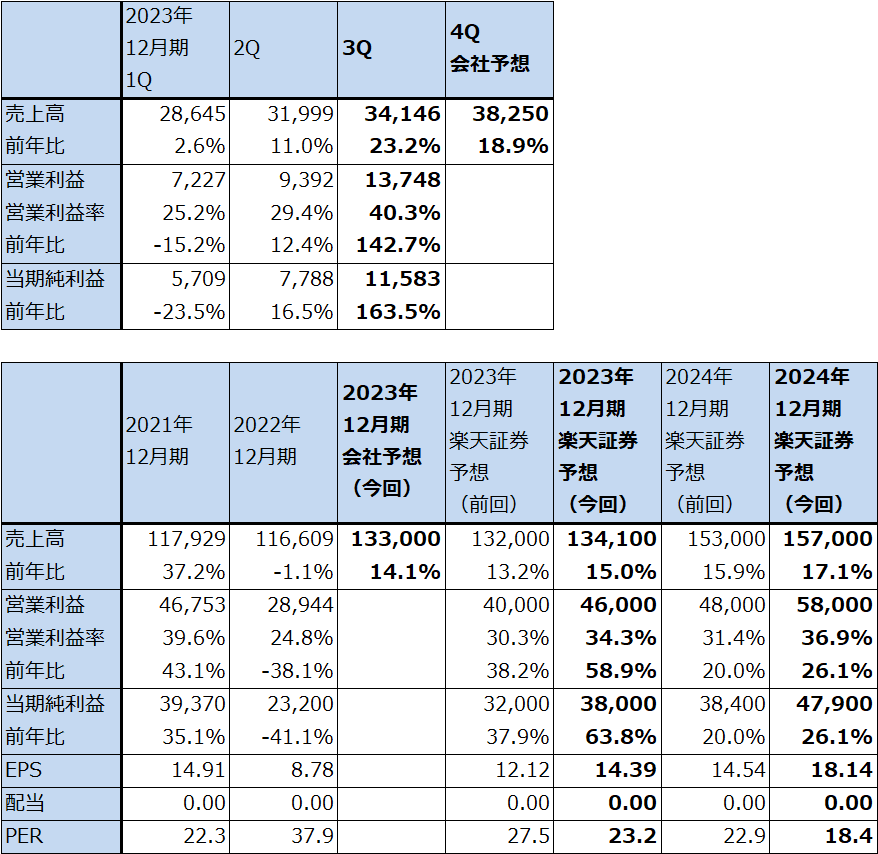

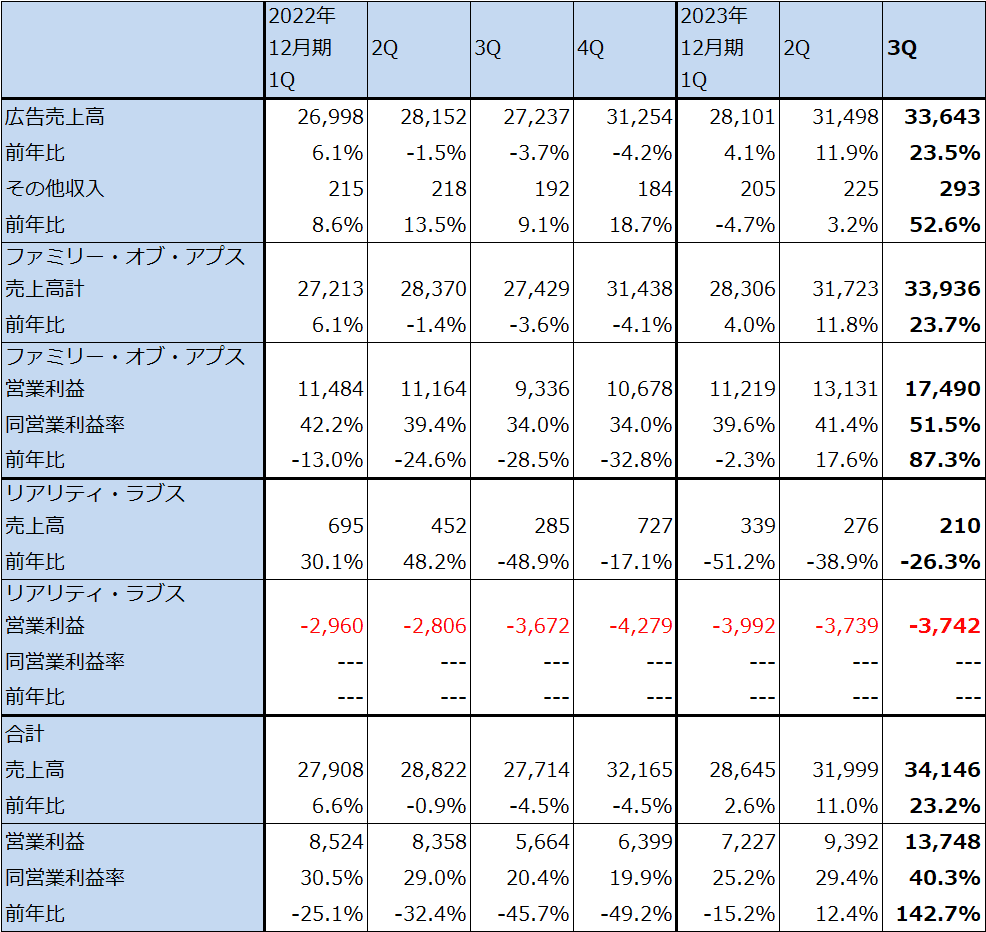

メタ・プラットフォームズの2023年12月期3Q(2023年7-9月期)は、売上高341.46億ドル(前年比23.2%増)、営業利益137.48億ドル(同2.4倍)となりました。

セグメント別業績を見るとフェイスブック、インスタグラムなどに掲載するSNS(交流サイト)広告が順調に伸びたため、収益力の高いファミリー・オブ・アプス・セグメントが売上高339.36億ドル(同23.7%増)、営業利益174.90億ドル(同87.3%増)と大幅増益となりました。フェイスブックだけでなく、インスタグラム広告が業績に寄与してきました。

大規模ネットワークの構築が進んでいるリアリティ・ラブス・セグメントの営業赤字は今2Q並みの37.42億ドルでしたが、ファミリー・オブ・アプスの好業績で吸収しました。

このため、全社営業利益率は、今2Q29.4%から今3Q40.3%へ大幅に改善しました。

今4Qと来期2024年12月期もSNS広告は順調に伸びると予想されます。ただし、来期2024年12月期のリアリティ・ラブスの営業赤字は、積極的な設備投資が続くことによって2023年12月期よりも拡大するというのが会社側の見方です。

楽天証券では、2023年12月期の全社業績を売上高1,341億ドル(前年比15.0%増)、営業利益460億ドル(同58.9%増)、2024年12月期を売上高1,570億ドル(同17.1%増)、営業利益580億ドル(同26.1%増)と予想します。2023年12月期、2024年12月期ともに前回予想から上方修正します。

来期は大規模ネットワークの構築が続くため、全社の営業増益率は鈍化する見込みです。メタは自社製生成AIの中で「LlaMA2」を研究者向け、商用向けに無償提供しています。クラウド・サービスのAzure、アマゾンのAWSにも「LlaMA2」を提供しており、AzureとAWSのユーザーは無償で使えることになっていますが、メタはAzureとAWSに対しては料金を請求する模様です。今後有償の商用利用を本格化させる可能性もあると思われます。メタにとっては広告モデル以外の新しいビジネスモデルが導入される可能性があり、新しい収益源に育つかどうか注目されます。

来期に増益率が鈍化する見込みなので、来期の想定PERを20~25倍として楽天証券の2024年12月期予想EPS18.14ドルに当てはめました。来期の想定PERレンジを前回の25~30倍から引き下げますが、楽天証券の業績予想を上方修正したため目標株価は前回の400ドルから420ドルへ引き上げます。引き続き中長期で投資妙味を感じます。

表6 メタ・プラットフォームズの業績

時価総額 858,246百万ドル(2023年12月14日)

発行済株数 2,641百万株(完全希薄化後、Diluted)

発行済株数 2,576百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

表7 メタ・プラットフォームズのセグメント別業績(四半期)

出所:会社資料より楽天証券作成

表8 メタ・プラットフォームズのセグメント別業績

出所:会社資料より楽天証券作成

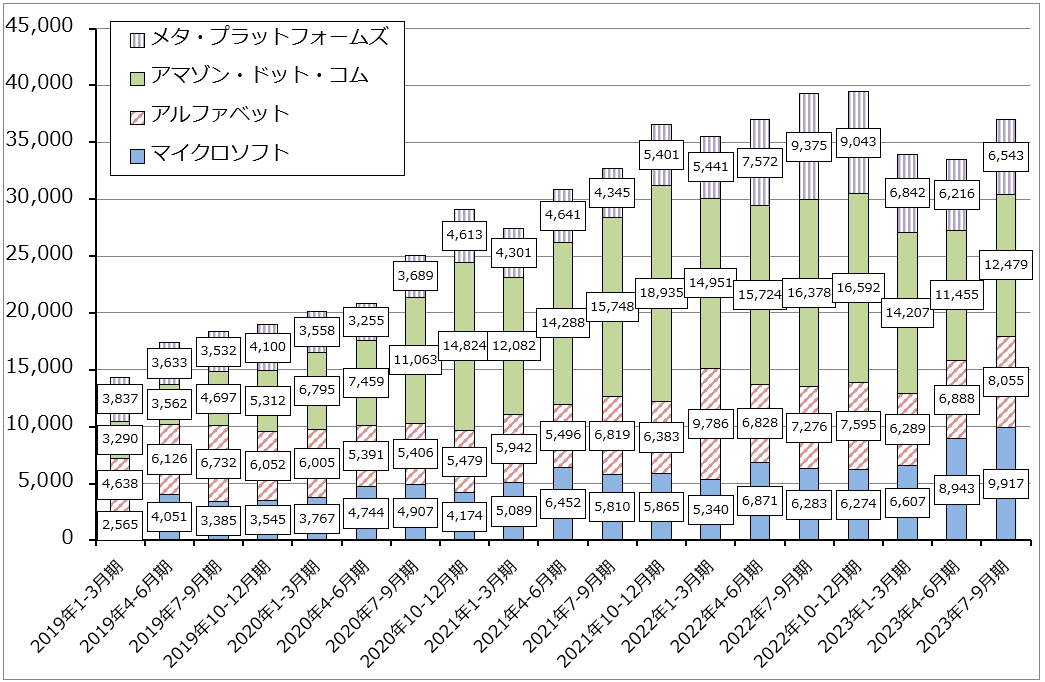

グラフ3 アメリカの大手IT設備投資動向:四半期

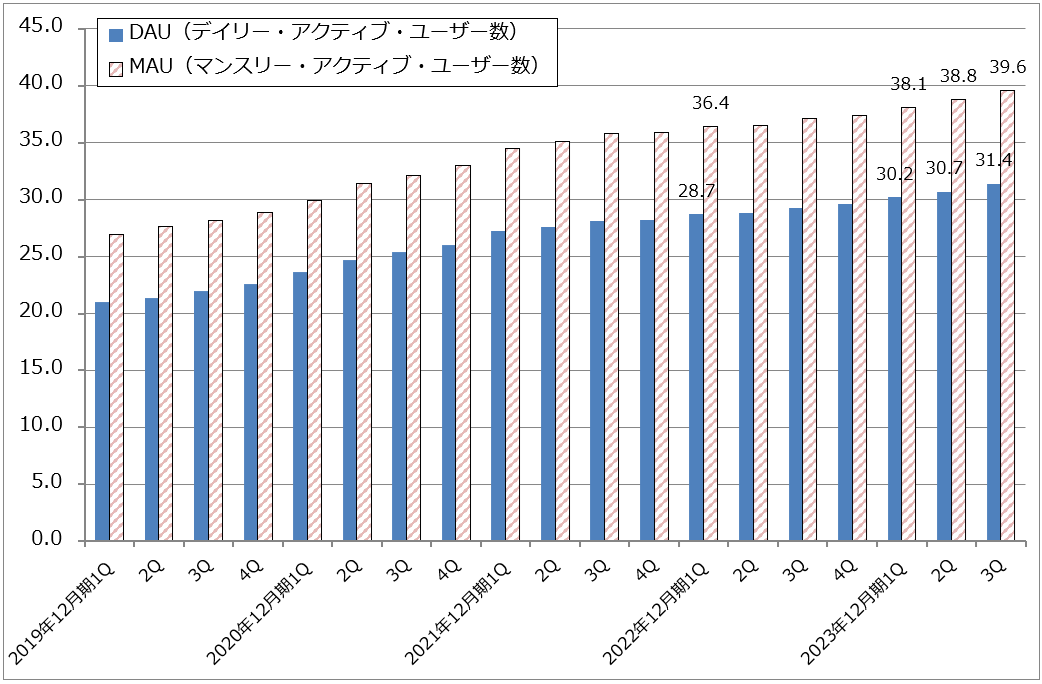

グラフ4 メタ・プラットフォームズ:アプリ・ファミリーのDAU、MAU

本レポートに掲載した銘柄:マイクロソフト(MFST、NASDAQ)、アマゾン・ドット・コム(AMZN、NASDAQ)、メタ・プラットフォームズ(META、NASDAQ)、アルファベット(GOOGL、GOOG、NASDAQ)、アップル(AAPL、NASDAQ)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)