![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

はじめに

今回のアンケート調査は、2023年11月27日(月)~11月29日(水)にかけて行われました。

11月末の日経平均株価は3万3,486円で取引を終えました。

月間を通じて上昇基調が続き、前月末の終値(3万0,858円)からの上昇幅は2,600円を超え、月足ベースで4カ月下落していた期間の下げ幅を一気に取り返しました。

上昇基調にあった米国の金利が低下に転じたことが株高の要因となりました。

米国では、景気の減速を示す経済指標が増え始めたことや、インフレ動向が落ち着いてきたことを受けて、米金融政策の利上げ終了観測が高まったこと、そして、警戒されていた政府予算を巡る議会の対立がいったん先送りされたことで、米国債に対する需給不安と格下げ懸念が後退したことも追い風となりました。

月末にかけては、年初来高値の更新が視野に入った株価水準のところで上昇の勢いが鈍化したものの、高値圏のもみ合いが続き、売りをこなす買いの存在が感じられるなど、株式市場の先高期待を残す格好となりました。

このような中で行われた今回のアンケートですが、2,600名を超える個人投資家からの回答を頂きました。日経平均のDIについては、前回よりも株高の見通しが強まったほか、為替の見通しについては、米国の金利低下傾向を受けて円高見通しに傾く結果となりました。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

「中期的な先高期待が強まる結果」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

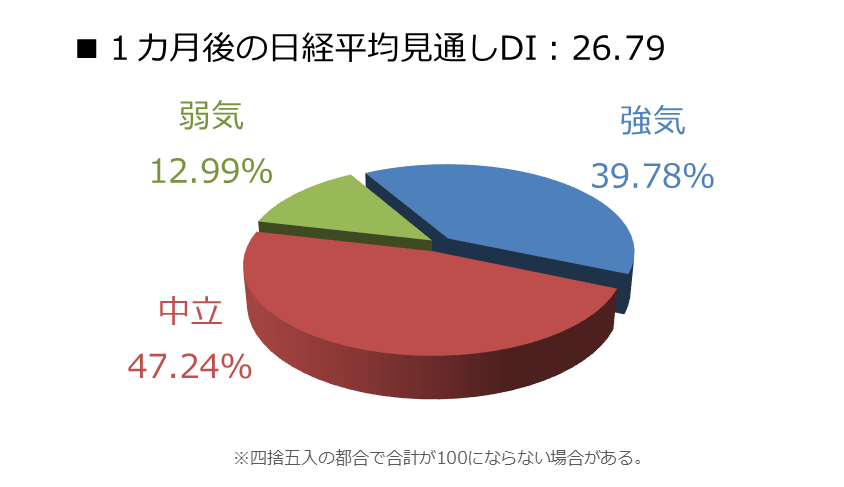

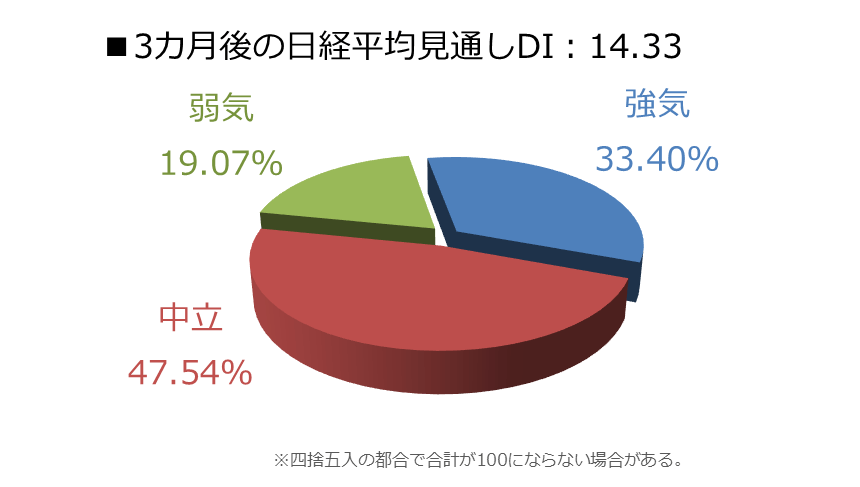

今回調査における日経平均の見通しDIは、1カ月先がプラス26.79、3カ月先はプラス14.33となりました。

前回調査の結果がそれぞれ、マイナス17.48、プラス5.79でしたので、両者ともにDIの値を大きく改善させたことになります。とりわけ、1カ月先の改善幅が顕著になっており、11月の株式市場が急反発していたことが影響したと言えます。

上の図は1カ月先の見通しDIにおける回答の内訳グラフですが、強気派が39.78%、弱気派が12.99%という割合になっています。ちょうど、前回調査の割合(強気派19.73%、弱気派37.20%)が反転した格好です。

また、今回調査の強気派の割合は、今年の5月調査(45.65%)に次ぐ大きさとなっています。その後の日経平均は、6月19日の取引時間中に3万3,772円の高値をつけましたが、10月にかけて上値を切り下げる展開に転じて行きました。

5月調査のDIは、1カ月先がプラス32.62となる一方で、3カ月先がマイナス3.27と、「短期では強気も、中期的にはやや警戒感」という結果だったことを踏まえると、DIの見通しが的中した格好となっています。

今回の調査については、3カ月先DIもプラス方向へ改善しているほか、強気派の割合も30%を超えているため、中期的にも強い見通しであることがうかがえます。

とはいえ、2023年最後の月を迎えた足元の株式市場は、日経平均が12月5日の取引で節目の3万3,000円台を下回るなど、軟調なスタートを見せています。

11月の株価上昇が急ピッチだったこともあり、いったん利益確定売りに押される場面は想定されますので、今回のDIの見通しが外れたと判断するのはまだ早計と思われます。

また、来週には米国で、FOMC(米連邦公開市場委員会)や11月CPI(消費者物価指数)、11月小売売上高などの注目イベントが控えていますので、これらの動向次第では、再び株式市場が上昇基調を取り戻すことも考えられます。

ここから先の株価がさらにもう一段階上昇していくには、「買い戻しによる株価上昇」から、「先高観による買い上がり」の材料が必要になります。

11月の株価上昇のきっかけとなった米国の金利低下ですが、その背景には、(1)「米景気の減速とソフトランディング見通しによる利上げ終了観測」、(2)「米国財政をめぐる議会の対立がいったん回避」、(3)「米国債需給悪化懸念の後退」の3つが挙げられます。

(1)の見方については、足元の株式市場でまだ優勢ですが、(2)については、米政府のいわゆる「つなぎ予算」の期限が1月19日と2月2日に訪れるほか、(3)についても、次回の米国債の発行計画が2月あたまに公表されることもあり、年をまたいで警戒がくすぶっていることを踏まえると、年内に株価が再上昇した際の上げ幅や賞味期限が短くなってしまうことも想定しておく必要があるかもしれません。

今月の質問

楽天証券経済研究所 コモディティアナリスト 吉田 哲

ここからは、「今月の質問」について、書きます。11月のテーマは「2024年に注目できそうな株はありますか?」でした。

2023年も年末に差し掛かり、さまざまなメディアで来年(2024年)の予測に関する記事を目にするようになりました。

パリオリンピック・パラリンピックや米大統領選挙など、注目度が高いイベントが目白押しの2024年に対して、個人投資家の皆さまはどのような思いを抱いているのでしょうか。

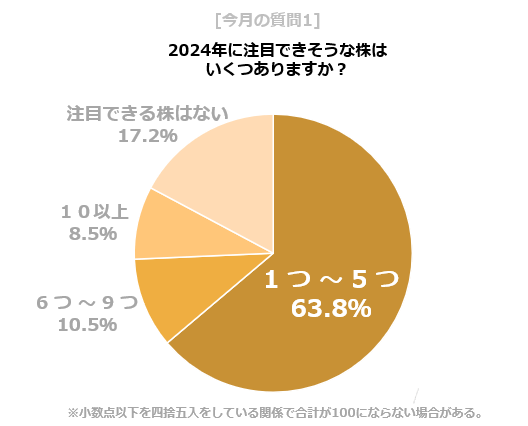

まずは、2024年への全体的な期待感をうかがう意味で、注目できそうな株がいくつあるか、尋ねました(質問1)。注目できそうな株の数が多いほど、2024年への期待感が大きくなるのではないか、という見立てです。

図:質問1

選択肢は「1つ~5つ」「6つ~9つ」「10以上」「注目できる株はない」の四つでした。最も多く選択されたのが、「1つ~5つ」でした(63.8%)。

次いで「注目できる株はない」(17.2%)、「6つ~9つ」(10.5%)、「10以上」(8.5%)でした。この結果より、2024年に対して、期待感よりも不安感のほうが大きいことがうかがえます。

とはいえ、「6つ~9つ」や「10以上」を選択した方も一定数おられたことから、全体としては「不安感はあるものの、期待できる要素もある(不安だけではない)」、ということなのだと思われます。

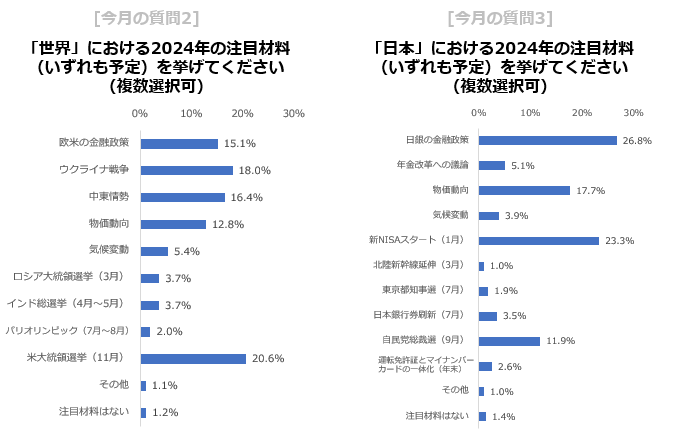

その2024年について、具体的に注目している材料について尋ねました(質問2・3)。

図:質問2・3

全体として、金融政策、国のリーダーを選ぶ選挙、戦争(世界)、物価動向などの意味を含む選択肢が多く選択されました。

「世界」では米大統領選挙(20.6%)、ウクライナ戦争(18.0%)、中東情勢(16.4%)、欧米の金融政策(15.1%)、物価動向(12.8%)、「日本」では日銀の金融政策(26.8%)、自民党総裁選(11.9%)。物価動向(17.7%)でした。

新しいリーダーが誕生すると、これまでの方針が変わったり、強まったりするため、選挙は2024年の大きな材料になり得ます。

また、欧米の金融政策が引き締めから緩和に変化したり、日本の同政策が緩和から引き締めへ変化したりすると、経済情勢が大きく変化するため、金融政策の動向も大きな材料になり得ます。

「日本」独自の材料として比較的多く選択されたのが「新NISAのスタート(23.3%)」です。従来のNISA(ニーサ:少額投資非課税制度)に比べて使い勝手が良くなるため、多くの投資家が注目していることがうかがえます。

質問4では、2024年に注目する株や材料を、自由に記入していただきました(128文字以内)。以下はほんの一部です。目立ったものをまとめています。

質問4

(以下、いただいた回答より文意を変えず文体を整えて抜粋)

[注目分野(一部)]

- 大阪万博関連

- 防衛関連

- 半導体関連

- インバウンド関連

- 日本の銀行関連

- 円高時に恩恵を受けそうな分野・企業

- クリーンエネルギー関連

- 宇宙関連

- AI関連

- インド関連

[注目イベント(一部)]

- 米大統領選挙(トランプ氏が再選するかどうか、など)

- 台湾総統選挙

- 2024年問題(日本の物流業界)

- 新NISAスタート(日本)

[注目材料(一部)]

- 中国経済の動向

- 米国の金融政策(利上げ打ち止めや利下げがあるかどうか)

- 米国の景気動向(ソフトorハードランディング)

- ウクライナ情勢

- 中東情勢

大阪万博、防衛、半導体、インバウンド、AIなど、2024年も継続して動きがありそうな分野のほか、日本の銀行関連、円高時に恩恵を受けそうな分野、宇宙関連など、2024年に新たに動きがありそうな分野に関する記述が、比較的多くありました。

また、トランプ氏が再選するかどうかという視点で米大統領選挙に関心が集まったり、ソフトランディング(軟着陸)かハードランディング(急激な減速)かという視点で米国の景気動向に関心が集まったりする様子がうかがえました。

ここまで、「2024年に注目できそうな株はありますか?」というテーマで行った各種質問の回答結果をまとめました。今後もさまざまなテーマを用意し、個人投資家の皆さまのお考えを、伝えていきます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)