![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

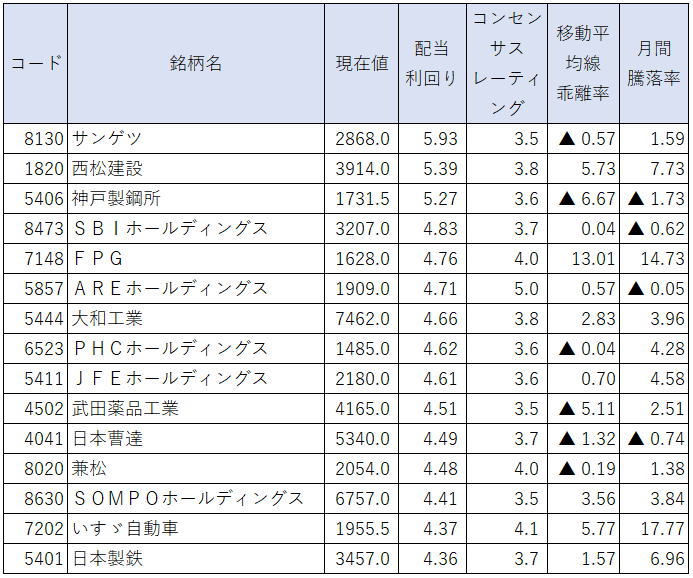

アナリスト評価◎の割安高配当株TOP15

※コンセンサスレーティング…アナリストによる5段階投資判断(5:強気、4:やや強気、3:中立、2:やや弱気、1:弱気)の平均スコア。数字が大きいほどアナリストの評価が高い。

※移動平均線乖離(かいり)率…株価が移動平均線(一定期間の終値の平均値を結んだグラフ)からどれだけ離れているかを表した指標。この数値がマイナスならば、移動平均線よりも現在の株価が安いということになる。

上表は、長期投資に適した銘柄の高配当利回りランキングと位置付けられます。

11月30日時点での高配当利回り銘柄において、一定の規模(時価総額1,000億円以上)、ファンダメンタルズ(コンセンサスレーティング3.5以上)、テクニカル(13週移動平均線からの乖離率20%以下)などを楽天証券の「スーパースクリーナー」を使ってスクリーニングしたものとなっています。配当利回りはアナリストコンセンサスを用いています。

なお、上場市場は各社ともにプライム市場となっています。

日経平均は11 月大幅反発、日米金融政策決定会合難なく安心感

11月(10月31日終値~11月30日終値まで)の日経平均株価(225種)は8.5%の上昇となりました。

最初の3営業日で上昇率が6.0%となるなど、月初から買い優勢の展開となりました。日本銀行の金融政策決定会合が想定の範囲内の政策修正にとどまったほか、米国の金融政策を決めるFOMC(連邦公開市場委員会)でも2会合連続で政策金利の据え置きを決定し、FRB(連邦準備制度理事会)のパウエル議長もタカ派姿勢を示さなかったことが株価上昇につながる形となりました。

また、月中にかけても一段高となりました。11月20日には高値3万3,853円を付けて、6月以来の年初来高値更新となっています。米CPI(消費者物価指数)が発表され、市場コンセンサスを下回る伸びにとどまったことから、米国の利上げ打ち止め期待が一気に高まったようです。

こうした中、ランキングTOP15銘柄の株価も11銘柄がプラスパフォーマンスとなるなど、全般的に買いが優勢となりました。値下がりの4銘柄も小幅な下落にとどまっています。

とりわけ、いすゞ自動車(7202)とFPG(7148)が2ケタの上昇率となりました。前者は11月10日に決算を発表、通期予想を上方修正したほか、自社株買いも発表したことで、株価の急伸につながりました。

後者は、10月26日に発表した配当計画引き上げが引き続き好感されたほか、2024年9月期の増益・増配見通し発表、国内証券の目標株価引き上げの動きなども買い材料視されました。西松建設(1820)は市場コンセンサスを上回った上半期決算が評価材料とされました。日本製鉄(5401)やJFEホールディングス(5411)などの鉄鋼株も相対的に強い動きが目立ちました。

一方、神戸製鋼所(5406)はユーロ円建てCB(転換社債)を発行して約500億円を調達すると発表し、潜在的な希薄化を懸念する動きが強まりました。

配当水準の切り上がりでFPGが新規にランクイン

今回、新規にランクインしたのは、FPG(7148)の1銘柄にとどまり、除外されたのはコマツ(6301)となっています。

FPGは10月26日に2023年9月期の配当計画を65.6円から73円に引き上げたほか、新年度となる2024年9月期の配当計画を前期比4.5円増の77.5円にすると発表しており、配当コンセンサスが切り上がりました。株価も大きく上昇していますが、それ以上に配当レベルの切り上がりで利回りが上昇する格好となっています。

一方、コマツは株価底打ちからのリバウンドに伴って、約9%の株価上昇となっており、ランキングは低下しました。

アナリストコンセンサスと会社計画で配当予想が大きく異なっている銘柄としては利回り上位のサンゲツ(8130)と西松建設(1820)、ならびに、大和工業(5444)などが挙げられます。会社計画ベースでの配当利回りはサンゲツが4.71%、西松建設が4.42%、大和工業は4.02%であり、特に上位2社のコンセンサス予想は高過ぎる印象です。

ただ、サンゲツは2023年9月中間決算発表時に年間配当金計画を5円引き上げているほか、業績予想も上方修正していることで、さらにコンセンサス水準に近づく可能性があります。

西松建設も上半期業績が上振れ着地となっているため、同様の期待は持てるでしょう。一方、大和工業(5444)は配当性向を40%としていることから、よりコンセンサス水準に近づく可能性は高いとみられます。

一方、会社計画ベースと比べてコンセンサス水準が低いのは、PHCホールディングス(6523)となり、会社計画ベースではPHCHDが4.85%となっています。ちなみに、会社側では業績予想を下方修正していますが、配当金は72円を維持するとしています。

SBIホールディングス(8473)は、会社側で2024年3月期の配当計画を示していません。アナリストの配当予想は2023年3月期から5円増配となる155円程度となっています。なお、上半期末の配当金は30円でした。

12月は、2024年相場への期待感映し堅調に推移か

12月は新年の株式相場への期待を反映しやすくなると考えられます。2024年は米欧の政策金利引き下げ期待が高まる年になると好望視されるため、12月の株式市場も堅調な推移が想定されます。

とりわけ、足元では、FRBでタカ派として知られているウォラー理事が、インフレ鈍化が続けば利下げを検討することを認める意向を示唆しているように、従来と比較して、米国の利下げタイミングも早まってきているとみられます。

グロース(成長)株主導の展開にはなりそうですが、バリュー(割安)株に関しては以下の2点に注目しておきたいところです。まず、2024年1月からは新NISA (ニーサ:少額投資非課税制度)がスタートするため、新たな投資家層の資金流入が見込まれています。

こうした投資家層の投資対象としては、リスクが小さく、かつ、配当金も無課税になる点が重視されて、高配当利回りの大型株が選好されるものとみられます。

12月にはこうした動きを見越した先回り的な動きが強まる可能性があるでしょう。もう1点は、マイナス金利解除など日銀の金融政策の変更です。欧米が利下げの局面にある場合、日本だけが金融引き締めの動きに転じることは難しいと考えられるため、米国の利下げ局面入りが近づくだけ、日銀の政策変更のタイミングも早まると判断されます。

ストレートにメリットとなる銀行株に関しては上昇期待が高く、特に、米長期金利が低下して売られる場面などは押し目買い好機になってくるでしょう。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)