![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

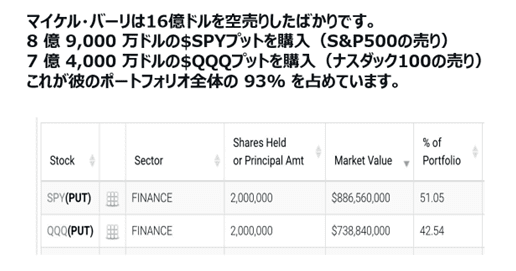

マイケル・バリーはS&P500とナスダック100に対するショート・ポジションを解消

以前のレポートでもお伝えしたが、映画「ビッグ・ショート(邦題はマネー・ショート)」のモデルであり著名投資家のマイケル・バリーが率いる米資産運用会社サイオン・アセット・マネジメントが今年の第2四半期末時点で、米国主要株価指数のS&P500種指数とナスダック100が下落することに賭けるオプション取引を行っていた。

バリーは過去5年間で1億8,000万ドルしか取引を行っていなかった。バリーは今年の1月にツイッター(現X)で「売れ」との謎めいたメッセージを発信したものの、3月には「売れと言ったのは間違いだった」と相場観を訂正した。

マイケル・バリーの投稿

ところが、第2四半期には、なんとSPY(S&P500のETF(上場投資信託))とQQQ(ナスダック100のETF)のプットオプションを15億ドル購入した。

サイオン・アセット・マネジメントの2023年第2四半期末のポジション

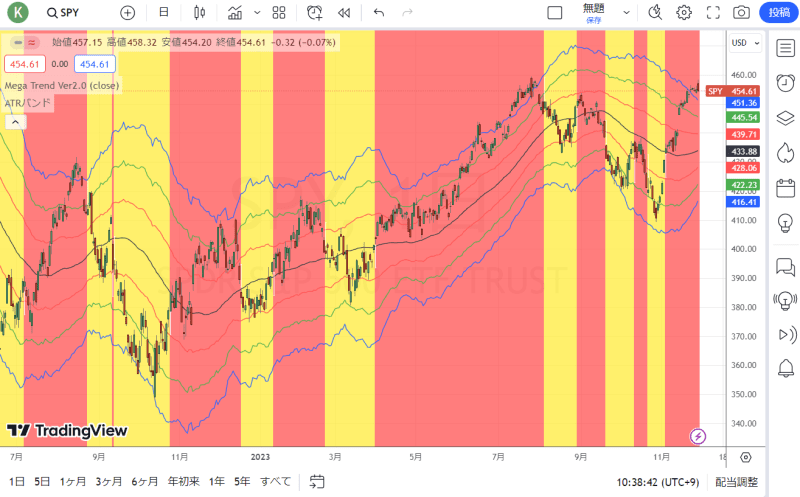

SPDR S&P500 ETF(日足)

出所:トレーディングビュー・石原順インディケーター(メガトレンドフォローの売買シグナル)

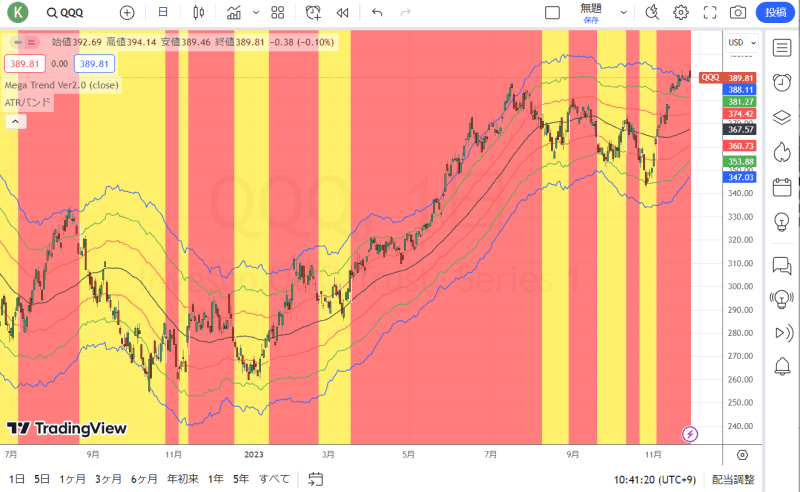

Invesco QQQ Trust Series 1(日足)

出所:トレーディングビュー・石原順インディケーター(メガトレンドフォローの売買シグナル)

半年前(第1四半期)、マイケル・バリーは相場観を間違って弱気ポジションを精算したが、第2四半期ではさらに米国株に大規模な売り仕掛けを行った。このポジションは結果的に大失敗に終わったようだ。

2023年6月時点で、バリーはSPYプット(名目相当額8.87億ドル)およびQQQプット(名目相当額7.39億ドル)の2つについて、名目で200万相当のブロックを所有していた。合計して、バリーはS&PとNasdaq 100の両方に対するプットを名目相当で16.25億ドル所有していた(これはもちろんリスク資本ではなく、バリーがそれらのプットに支払った実際のプレミアムは桁違いに少ない)。そして、現時点ではS&PとNasdaqの両方が6月30日時点よりも遥かに高い水準で取引されているため、これらのプットはいずれも深刻な損失に直面している。

要するに、第2四半期には、バリーは再び広範な市場に対する「ビッグ・ショート」の賭けを行っていた。しかし、残念ながら、サブプライム危機の際のベアリッシュな賭けとは異なり、バリーの最新の市場崩壊のタイミングに関する試みは失敗した。なぜなら、バリーのザイオン・キャピタルから発表された最新の13Fによれば、SPYとQQQに対する$1.6兆のプットは清算されたからだ。そして、第3四半期中に(もともと第2四半期に立てられた)これらのポジションを解消する際、S&Pは6月30日の高値を下回らなかったため、これらのプットは無価値になったか、ほとんど価値のないまま売却されたと結論付けることができる。

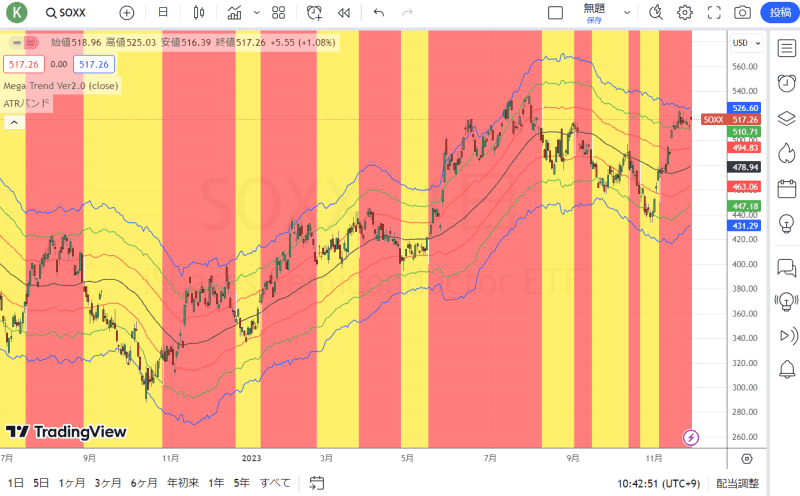

「ビッグ・ショート」は大きな市場ショートを清算したが、Q3では他にどのような行動を取ったのだろうか? Q3でバリーが最も注目すべきトレードの一つは、半導体株に対する大きなベアリッシュトレードを行ったことだ。彼はSOXXプット4,700万ドル分相当額を購入した。これはおそらくNVDAとその仲間たちに対する弱気な見方から刺激された取引だろう。ただし、これはBurryのSPYとQQQに対する不適切な賭けよりもさらに大きな失敗となる可能性がある。特に、SOXXが再び9月30日の水準を大きく上回り、主にエヌビディアの貢献によって急速に2023年の高値に近づいている現在、このトレードを現在まで保有していたとしたらである。

出所:11月15日 ゼロヘッジ『"ビッグ・ショート"で知られるマイケル・バリーが大きな損失を被った後、そのポジションを清算し、半導体への賭けを倍増したと伝えられる』

iシェアーズ半導体ETF(日足)

出所:トレーディングビュー・石原順インディケーター(メガトレンドフォローの売買シグナル)

というわけで、マイケル・バリーは2006~2007年当時と同じく今年の相場では苦戦しているようだ。マイケル・バリーは医者(神経学者)であり、2007年から2010年にかけて発生したサブプライムローン危機を予測し、個人で1億ドル、投資家に7億ドルの利益をもたらしたことで有名なファンドマネージャーである。今回の損失で彼が破産することはないだろう。

さて、相場での「大損失の教訓」とは何だろう。

相場で大きな損をするのは、予測がはずれたからではない。大損失は、「間違ったポジションをとってしまった後の対処のまずさ」に起因している。最悪の行為はナンピンだ。人間の心理は相場で損をするようにできている。だから、相場は1にストップ、2にストップなのである。ストップロス注文を入れないと、相場は運だけの賭博行為になってしまう。

相場に損はつきものである。これを受け入れられない(損切りができない)と、投資家は大きな損をする可能性が大きくなる。自戒をこめて、そう書いておく。

相場の予測が当たることと、相場でもうけることには何の関係もない。相場の短期予測など半分は外れるし、長期予測は上げでも下げでもどっちか言っておけば、いつかは当たるだろう。

相場の実践では予測が当たってもタイミングが当たらないと役に立たない。漠然とした予測を当てても仕方がないのである。相場観が当たってももうからないことはよくある。予想の価格に達する前に大きく逆に動いた場合がそうだ。

ウォーレン・バフェットは1994年以降、199銘柄に投資し150銘柄はすでに売却している。つまり、長期投資家ではない。バフェットは「相場観」が優れているわけでも、「利食い」がうまいわけでもない。バフェットは実は「損切り」の名手なのである。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)