![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

株価上昇の背景と注意点

こうした日米の株価上昇の背景には、米長期金利の低下が主因として考えられています。

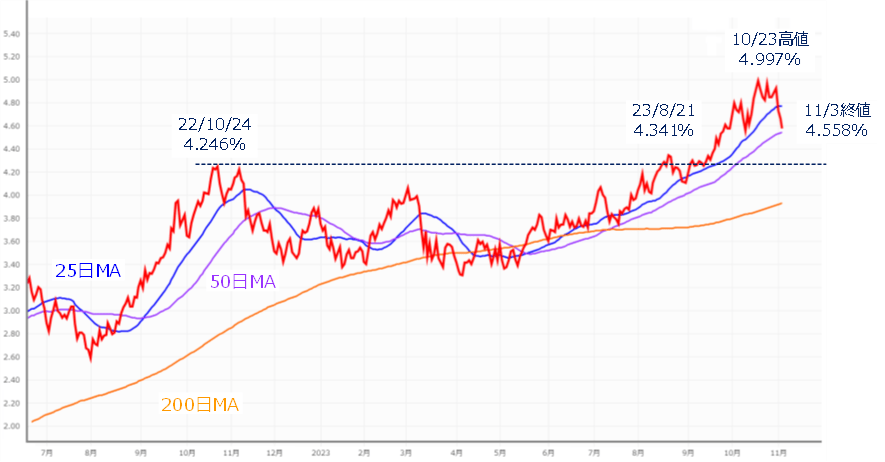

図5 米10年債利回り(日足)の推移(2023年11月3日時点)

上の図5を見ても分かるように、最近までの米10年債利回りは5%超えも視野に入っていたのですが、先週は4.5%台まで大きく下落しています。

また、25日移動平均線を下抜けており、このまま米10年債利回りが低下傾向を続けるのかが注目されます。目先の焦点は50日移動平均線になります。

10年債利回りをはじめとする米国の金利が足元で低下しているのは、「ほどほど」な減速を示す米経済指標が相次いでいることや、先週発表した四半期の米国債の発行計画で、長期債と超長期債の発行予定額が市場予想ほど増えなかったことで、債券市場の需給悪化に対する警戒が後退したことなどが理由となっています。

当面の間は、「金利の低下=株高」の構図が続くと思われますが、その一方で、インフレが思ったよりも低下せずに、金利が高止まりしてしまうことや、想定以上に景気が減速してしまい、金利が低下しても株価が上昇しないといったシナリオが燻っていることにも注意が必要です。

今月の終盤から本格化するクリスマス商戦がはじまりますが、その動向が冴えないもとのなってしまうと、米景気の悪化が顕在化したと受け止められ、年末にかけて波乱含みとなるかもしれません。

忘れがちな中国リスクにも注意

そして、もうひとつ注意しておきたいのは、中国リスクです。

中国景気に対する不安については、以前からも指摘されていましたが、今年の8月あたりから強く意識され始めています。

例えば、中国の不動産大手企業の碧桂園(カントリーガーデン)が、外貨建て債務の利払いができなくなったことや、恒大集団が米国の連邦破産法第15条の適用申請を行ったのをはじめ、経済指標が軒並み悪化していること、そして、数字が高くなり過ぎて問題視され始めた若者の失業率の公表を取りやめたのも8月でした。

さらに、先ほどの碧桂園については、10月に外貨建て債務がデフォルト認定されるなど、状況は悪化しています。

とはいえ、最近の中国株市場をチャートで眺めると、上海総合指数はいったん底打ちしたような形状となっているほか、香港ハンセン指数も低空飛行ではあるものの、大きく相場を崩すような展開にはなっていません。

中国不動産企業のデフォルト自体はすでに想定済みであったことや、中国政府がようやく、景気対策に乗り出そうとする動きを見せ始めたことへの期待が影響していると思われます。

実際に、中国政府は10月24日に、1兆元(約20兆5千億円)の特別国債の追加発行を承認しました。具体的な中身を見ると、特別国債は2023年の10-12月期に発行され、その資金は2023年と2024年の2回に分けて5,000億元ずつ地方に配賦されます。

調達した資金は、名目上では災害復旧や水害防止など防災関連プロジェクトに使用するとされていますが、実際のところは地方政府や地方政府が抱える融資平台の債務の返済や借り換えに充てられるとされています。

問題なのは、1兆元という規模は、すでに明らかになっている中国不動産企業の債務額などと比べると、債務問題の解決には全然足りず、時間稼ぎにしかならないという見方があることや、特別国債を発行すること自体がかなり異例であるという点です。過去において、特別国債が発行されたのは、1998年(アジア通貨危機)、2020年(コロナ対応)など数例しかありません。

それだけ足元の状況に対する中国政府の危機感の表れで、景気対策に本腰を入れ始めたという見方もできそうですが、今回の対応によって、中国経済がどこまで回復できるかは不透明なため、目先で中国株は反発傾向を見せる可能性はあるものの、中国景気の減速警戒は今後も燻り続けることになります。

また、日米の決算シーズンも、すでに多くの企業が決算を発表している段階ですが、概ね良好な業績を示しているものの、企業の中には、中国の景気悪化への警戒を滲ませているものも少なくありません。

具体的に見て行くと、国内では、安川電機やニデック(旧日本電産)、ファナック、資生堂、コマツなどが決算発表時の記者会見で中国経済への不安を示唆しているほか、米国でも、中国での売上比率の高いスターバックスや、ヤム・チャイナ・ホールディングスなどが決算で中国の消費減速の兆候を示しているものも散見され始めています。

中国では、今週末の11日(土)から、いわゆる「独身の日」セールが始まるほか、今月の中旬には米中首脳会談が行われる予定となっていますので、その動向によっては、市場のムードに影響が出るかもしれません。

目先の日経平均の想定レンジは3万0,500円~3万3,700円

最後に、目先の日経平均の想定レンジについて見て行きますが、こちらはこれまでと同様に、75日移動平均線の乖離率をボリンジャーバンド化したもので見て行く方針に変わりはありません。先ほどの図1を見ても、足元の株価は75日移動平均線回復を射程圏内に捉えています。

図6 日経平均75日移動平均線乖離率のボリンジャーバンド(2023年11月2日時点)

先週末2日(木)の75日移動平均線乖離率は、マイナス0.65%まで乖離が修正されてきています。

目先はボリンジャーバンドの中心線(MA)が目安となりますが、先週末時点の75日移動平均線の値で計算すると、3万2,200円ほどになります。冒頭の部分でも紹介した大取の日経225先物取引の終値が3万2,330円でしたので、週初はココを超えるところからのスタートが予想されます。

また、ここ3年間の乖離率はプラスマイナス5%の範囲内で推移することが多いため、当面の日経平均の予想レンジを、先週末時点の値で計算すると、3万0,500円から3万3,700円あたりになると思われます。

前回のレポートでテーマとなっていた「次の展開」ですが、これまで見てきたように、ひとまずは上方向へ動き始めているようです。

ただし、中長期的に新たなストーリーが描きにくい状況は変わっておらず、今週は、「ムードの良い今のタイミングで行けるところまで行く」のか、それとも「様子を探りながらレンジ相場を続けて行くのか」など、先週出現したフォロースルーの動きがどこまでの買い意欲につながっているのかを試しに行く週になりそうです。

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/1/5/356m/img_153ff688ed25288cbf3894967228ba9640935.jpg)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)