![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

インデックスファンドは「儲からない」(指数以上には)

ここ数年でインデックスファンドが投信積立の定番になったという話をこれまでちょくちょくしてきた。具体的には米国株式の指数である「S&P500」か、全世界株式というカテゴリーの指数である「MSCIオールカントリー」という指数のインデックスファンドが2強だ。

今日からしばらく、その辺の具体的な話をしていこうと思う。

改めて「インデックスファンド」について説明しておく。インデックスとは「指数」のことで、その指数通りに動くことを目的に作られたのがインデックスファンドという、業界共通のカテゴリーの名称だ。

つまり「S&P500のインデックスファンド」は色んな運用会社から出ていて、大ざっぱに言えばどれを買っても同じだ。だってそれらのファンドの目的は皆同じで、日々のS&P500と同じ動きをしていくことだからだ。

お?「コストが大事なんでしょ?コストが低い方が儲かるって聞きましたよ?」って思う勘のいい読者諸氏もいるだろう。

だがちょっと違う。というか「儲かる」って言葉が勘違いなのだ。

僕がすすめる投資は「儲ける」ための投資じゃない。そうではなく、将来自分で人生のハンドルを握った「イケてる自分たち」になるための、たっぷり時間をかけた覚悟ある作戦のはずだ。

綺麗ごとばかり言いたいわけじゃないが、僕の勤める、日興アセットの社内でも「儲かる」って言葉を使わないようにしている。単なる語感の問題だが、「儲かる」って言った途端、遊び金で「相場張ってます」みたいな感じするからだ。

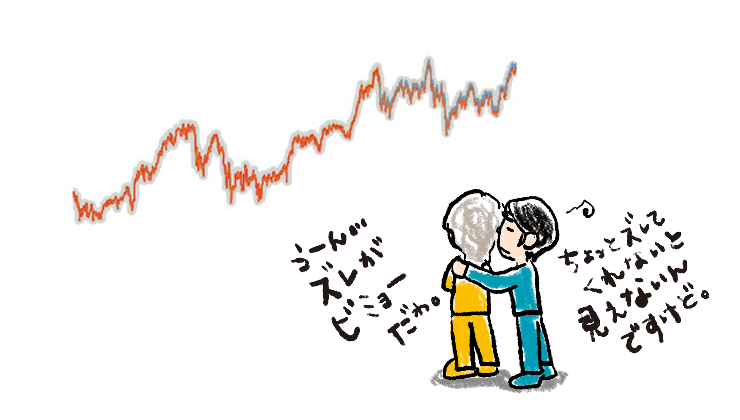

下の図は色んな運用会社から出てる主な「日経平均インデックスファンド」の過去の基準価額を使って作ったグラフをイメージ化したものだ。一番下の太いグレーが日経平均の推移。ちなみに「配当込み指数」っていう、組み入れた企業が出した配当も考慮した指数です。

で、オレンジがA社の日経平均インデックスファンド、オレンジの裏で見えにくいけどもう1つ、B社の日経平均インデックスファンドの赤い線がある。同じ動きをしてきたから、線が重なってしまって、それぞれちゃんと見えないのです。

さて、後半の方にくると青とか黄色の線が(うっすら)見える。これはこの頃に新しく出てきた、いわゆる「超低コストの日経平均インデックスファンド」たち3本だ。

このグラフ、どう思います?

さっき「大ざっぱに言えばどれも同じ」って言ったのはこういうことだ。使うなって言った言葉をあえて使うが、「どのインデックスファンドも日経平均より儲からない」のだ。どんなにコストが低くても、その低さのおかげでそのインデックスファンドだけが「儲かる」なんてことはない。

というか儲かっちゃいけない。インデックスファンドは対象とする指数を逸脱しちゃいけないのだ。このグレーの線をはみ出たら、もうインデックスファンドとしてはダメな、下手なファンドということになってしまうからなのだ。

インデックスファンドの運用は簡単じゃない

納得しづらいかもしれないけど、「下がる時もキッチリ一緒に下がる」のが優秀なインデックスファンドだ。上がる時は同じだけ上がって、下がる時には下がらないで欲しいっていうのが普通の感覚だが、でもそれじゃダメなのがインデックスファンドなのだ。

専門用語で「トラッキングエラー」っていうんだけど、指数をいかにズレなくトラック、つまり追随していくかがインデックスファンドの命題で、そのズレ、乖離である「エラー」をいかに小さくするか、「トラッキングエラー」をいかにゼロに近づけるかが、インデックスファンドのファンドマネージャーの腕の見せどころだといえる。

インデックスファンドは指数に連動させるだけだから簡単、だからコストが安い、「だからオトク!」みたいな言い方をされることが多い。だが、インデックスファンドの運用って実は簡単ではないし、実はコストが安いことがすべての選択肢の中での「絶対的なオトク」を意味するわけでもない。指数以上に儲かっちゃいけないんだから、指数という縛りから解き離れたオトクにはなれないってことだ。

そう、インデックスファンドの運用って実は結構難しいんだよね。だってさ、日経平均にしてもS&P500にしても、指数にはまずコストからして存在しないのだからだ。

指数は、そもそも僕ら運用会社は関係なくて、「指数算出会社」という専門のところが計算して発表している。その計算において彼らは実際に株式を買い入れる必要はなくて、コンピューター上で計算するんだけど、それをインデックスファンドとしてトラックする我々運用会社はペーパーシミュレーションってわけにはいかない。お客様から集まったお金で、その指数に入っている株式をその計算方法通りの割合で実際に買わないといけない。

そうなると色んなコストがかかる。株式売買の取次をしてくれた証券会社に払う売買手数料に始まり、海外の株式だと現地での株券保管費用みたいのも結構高い。指数算出会社に払う「ブランド使用料」みたいのも馬鹿にならない。あとは僕も含めた社員の人件費に始まり、法定書類を作る費用などの諸経費がどうしてもかかる。そのコストが信託報酬などのコストになるのだ。

そのコスト分はどうしても指数をトラックする際の足かせになる。なぜならコストなどかからない指数に対して、毎日コストがかかってしまうインデックスファンドなんだからだ。さらに毎日買ってくれた人からはお金が入ってくるし、売った人にはお金を返すために現金を工面しなければならない、ファンドの中でだ。

これも結構な足かせになる。日経平均のインデックスファンドなら、日経平均の中身の株式をまったく同じだけ買って、そのままロックしてしまえば完璧にトラック、連動できそうだ。だが実際は、お客様のお金すべてで株式を買っているわけにはいかない。売却する人に備えて現金を少しは持っておかないといけないし、今日入ってきたお金はまだ投資にまわってないからタイムロスが出る。

そうしたハンデを所与のものとして、それでも指数をキッチリとトラックしているのがインデックスファンドなのだ。かなりの技術と経験が求められる運用なのだ。上の図で見せたインデックスファンドは、そういう意味で皆優秀なインデックスファンドだ。それぞれに信託報酬の率は違うが、出している結果は皆、ちゃんとグレーの日経平均の値動きをしっかりトラック、トレースできている。

基準価額ってそもそも「信託報酬控除後」の額。コストが高かろうが低かろうが、それが引かれた後が基準価額だ。そしてその基準価額がいかに連動対象の指数と一緒に動くかってのが、大きな意味でのインデックスファンドの目標なのだ。一番見ないといけないのは、基準価額の値動きと指数の値動きがちゃんと連動しているかどうか、であってコストの多寡ではない。

ここってどうもまだちゃんと理解されてない気がして。「コストは安い方がいい」って、当然正しいし、強い言葉なのですごく浸透しやすい。だが、インデックスファンドってそもそも何なのかとか、基準価額ってそもそも信託報酬引いた後だ、ってことまでは正確に理解されていないんじゃないだろうか。

インデックスファンド間のコスト差をどう見ればいいか

つまりインデックスファンドにおけるコストには、そもそも「お客様のオトク」のためということの前に、運用会社として指数を忠実にトラックするための必要条件として、「低い方が運用面で助かる」という側面があるわけ。コストが高いとそれだけで連動させづらくなる「足かせ」になるからだ。

だからインデックスファンドのコストは元から低いし、ここ数年の値下げアピールみたいな競争の結果、もうどのインデックスファンドも極限と言っていいくらいに低くなっている。

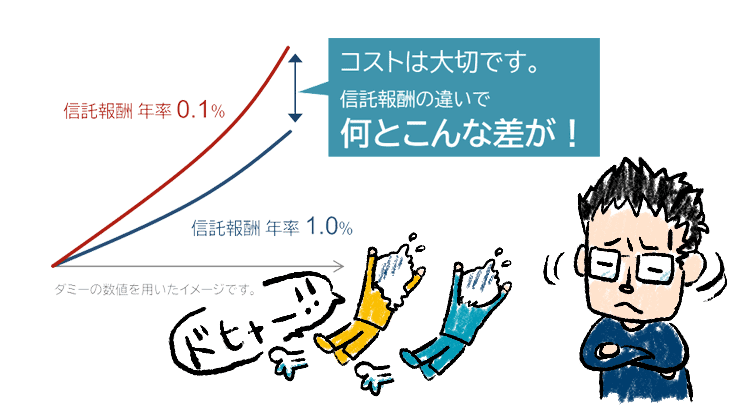

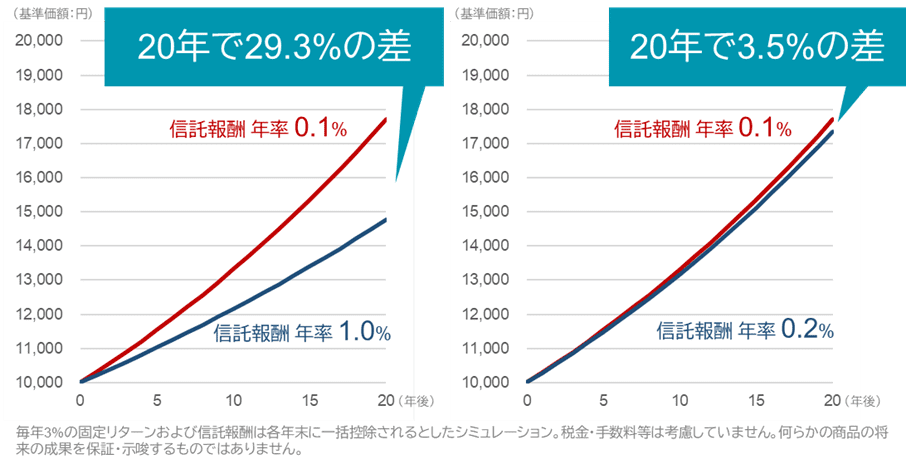

ところでよく「コストが大事です!」という、以下のようなグラフを目にすることがあるんだけど、これはかなりミスリードなグラフだと思う。なぜなら、ここにある信託報酬1%と0.1%みたいな差があるというなら、もはや同じ土俵で比較しちゃいけないファンドのはずだから。「同じ運用のファンドが2つあって、そこから引かれる率がこれだけ違えば――」って言いたいグラフなんだろうけど、例えば同じインデックスファンドでここまで料率が違うなんてことは、ほぼない。

もしインデックスファンドのコストの話でこのグラフを正しく使うなら、「信託報酬0.1%と0.2%のインデックスファンドの20年運用の差は?」という見せ方にしないとおかしい。

信託報酬は前に説明したように日々の基準価額から日割りで引かせてもらうものだけど、年末に一括して引く計算にした。リターンは毎年固定になんて絶対にならないけど年3%の固定とした。そのシミュレーション結果が以下の図になる。

たしかに同じ運用で、つまり同じ指数のインデックスファンドで、左のグラフのように信託報酬が0.1%と1.0%の2つがあるのなら、その差がもたらす結果の違いはとても大きい。100万円の一括投資で20年後に約177.0万円と約147.7万円の29.3万円、つまり29.3%の差だからね。

でも、そんな差のある同一指数のインデックスファンドなんて、ほとんど存在しないと思う。

インデックスファンドのコスト差として現実的な0.1%と0.2%の場合は、右グラフの通りで「100万円の20年・3%運用」でその差は3.5万円、3.5%だ。皆が言ってる、思ってる話とはだいぶイメージが違うのではないだろうか。20年にしては僅かと言っていい差だ。

そしてより大事なこととして、その0.1%と0.2%の僅かなコスト差って、最終的な基準価額への反映という意味では簡単に逆転しかねない差だってことだ。さっき言った、お客様の売りと買いによる「現金マネジメント」の巧拙など、連動させるための「インデックス運用力」の差で吹き飛んでしまう、逆転してしまう可能性があるってこと。それほどまでにインデックスファンドのコスト水準自体が下がっているわけだ。だから「コストが低いからこのインデックスファンドを選ぶ」という発想自体が通用しない時代になったと言ってもいい。

ちょっと意味不明かもしれないけど、「信託報酬以外にかかる総コストこそが大事」なんていう意見も耳にするようになってきたインデックスファンド業界(?)なんだけどね、総コストだとしても充分に低いので、その他の要因によるトラッキングエラーの方がファンドマネージャーにとって緊張感のあるテーマになっている。

とにかく、現在主流となっているインデックスファンドならコストはどこも十分に低いのだから、それよりも「どの指数が本当に自分にリターンをもたらすか」の検討こそがインデックスファンド選びのすべてと言っていい。もし日経平均のインデックスファンドを選んだら、コストが0.1%だろうが0.5%だろうが、選んだその瞬間に将来のリターンは、コストなどではなく「日経平均という指数の今後」に規定されてしまっている。これは次回、もう少し具体的に説明する予定です。

わが社も「コストを徹底的に極めた全世界株式」なんてキャッチコピーのインデックスファンドを出してるから、こんなこと言うと社長に怒られちゃうかもしれないが、でもこれホントの話だ。

日興アセットはどうなのよ?

では、インデックスファンド選びのフィルターがコストだけでないとしたら、いったい何が決め手になるのか。それは、運用会社としての「総合的なインデックス運用力」と、そのファンドを永遠に運用していくつもりがあるかどうかの「ビジネスへのコミットメント」だと思う。

「総合的なインデックスファンド運用力」とは、組入銘柄の無駄な売買を極力減らして日々運用していくためのトレーダーという株式売買チームの経験値とか、売買を発注する証券会社から良い売買条件を引き出すブランド力とか取引量の大きさとかね。あとはさっき言った現金マネジメントのうまさとか、指数側で生じる様々な変更への対応力などのことだ。

例えば指数って、一定のルールのもと対象銘柄の入れ替えをする。すると当然インデックスファンド側も即座に入れ替えないと連動しなくなる。あとは指数に入っているそれぞれの会社って、発行した自社株式の数を増やしたり減らしたりってことを時々やるんだけどね、それって指数にもインデックスファンドにも影響する。そうしたことへの調整力って、インデックスファンド運用における大事な能力なのだ。

では、わが日興アセットはどうか。

実は日興アセットって、インデックス運用やシステム運用の老舗だ。僕は中途入社だからよく知らなかったが、昔から人材やシステム投資を業界トップレベルで行なっていて、特に年金基金や保険会社などプロからの信任が厚い。

日銀が景気対策のために日本株のETFを市場から買い入れるようになって久しい。そのETFってのも実はインデックスファンドなのだ。日銀は一社からでなく複数の運用会社のETFを買っている。日興アセットはその常連なんだ。つまり日銀からもウチのインデックス運用力、インデックスファンドのクオリティが認められてるってわけだ。

珍しく会社自慢で今日は終わっておこう。また次回。

<父から娘への黄金ルール、「フルバージョン」はこちら>

当記事の書籍版ができました。少しずつ、あるいは何度も読み返したい方はぜひお手元に。

投資信託業界歴30年の父親が娘とその夫に伝える資産形成の本音の話(星海社新書/講談社)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)