![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

※この記事は2023年9月10日に掲載されたものです。

長年進まない「貯蓄から投資へ」、新NISAで実現する?

NISA(ニーサ:少額投資非課税制度)が来年大幅に拡充されます。証券業界では「『貯蓄から投資へ』と向かう起爆剤になる」といった期待が高まっています。

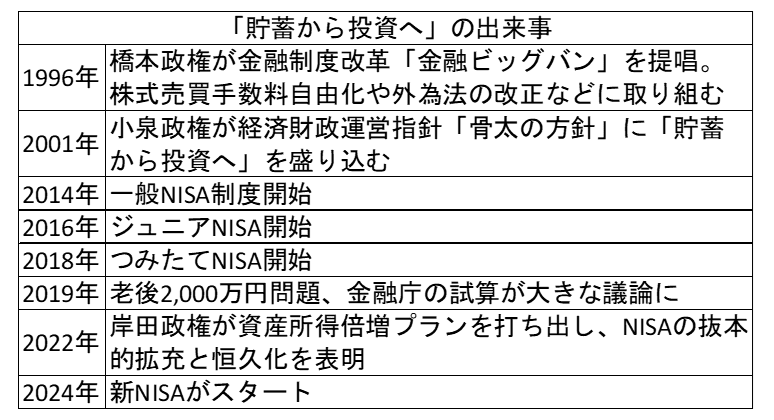

株式や投資信託への投資を促す政策は、橋本政権が進めた金融制度改革「金融ビッグバン」や、小泉政権が導入した証券税制の優遇措置などこれまで20年以上進められてきました。しかし、日本の家計の金融資産は欧米と違って現金・預金が中心のままで変わりませんでした。

その背景には、中高年層を中心にバブル経済崩壊時に大損した経験から「株は危ない」といったイメージがあったり、1990年代に証券業界で相次いだ不祥事などで証券会社への信用が低下したり、長引くデフレで現預金のまま持っていれば投資を考える必要性があまりなかったりしたことがありました。投資に回す余裕資金がないことや金融に関する知識不足も指摘されています。

NISAは少額からの投資を行う個人投資家のための税制優遇制度です。株式や投資信託の売却益や配当益などに通常は所得税と住民税、復興特別所得税の計20.315%がかかりますが、NISA口座を利用すると一定の範囲で税が免除され利益の全額が手元に残ります。

NISAは英国の制度をモデルにして、一般NISAが2014年1月にスタートし、その後つみたてNISAなども始まりました。しかし、非課税保有期間が限られるなど使い勝手の悪さが長期的な資産形成の障害となっていました。

岸田政権は昨年11月に資産所得倍増プランを打ち出し、「貯蓄から投資へ」の目標を再び掲げました。その中核となるのがNISAの抜本的拡充と恒久化(新NISA)です。今後5年間でNISA総口座数を当時の1,700万口座から3,400万口座に、NISA口座の買い付け額を28兆円から56兆円にそれぞれ倍増させる目標を掲げました。金融経済教育の充実にも取り組む方針です。

資産所得倍増プランでは、現預金として眠っている資産が投資に回るよう促し、企業が成長の原資として活用し、配当や賃金となって家計に回る「成長と資産所得の好循環」が実現することを狙っています。

新NISAで「貯蓄から投資へ」が実現するのか、日本証券業協会で税制を担う小西賢治証券税制部長と、東京証券取引所で金融リテラシー(お金に関する知識や判断力)向上活動などを務める長谷川高顕執行役員に話を聞きました。

日証協の小西部長「新NISAは現役世代が利用しやすい税制」

現行NISAには「使いづらい」、「分かりにくい」といった意見がこれまでありましたが、日証協の小西証券税制部長は来年のNISA拡充について「画期的な税制改正で、現役世代にとって今より利用しやすくなった」と指摘します。

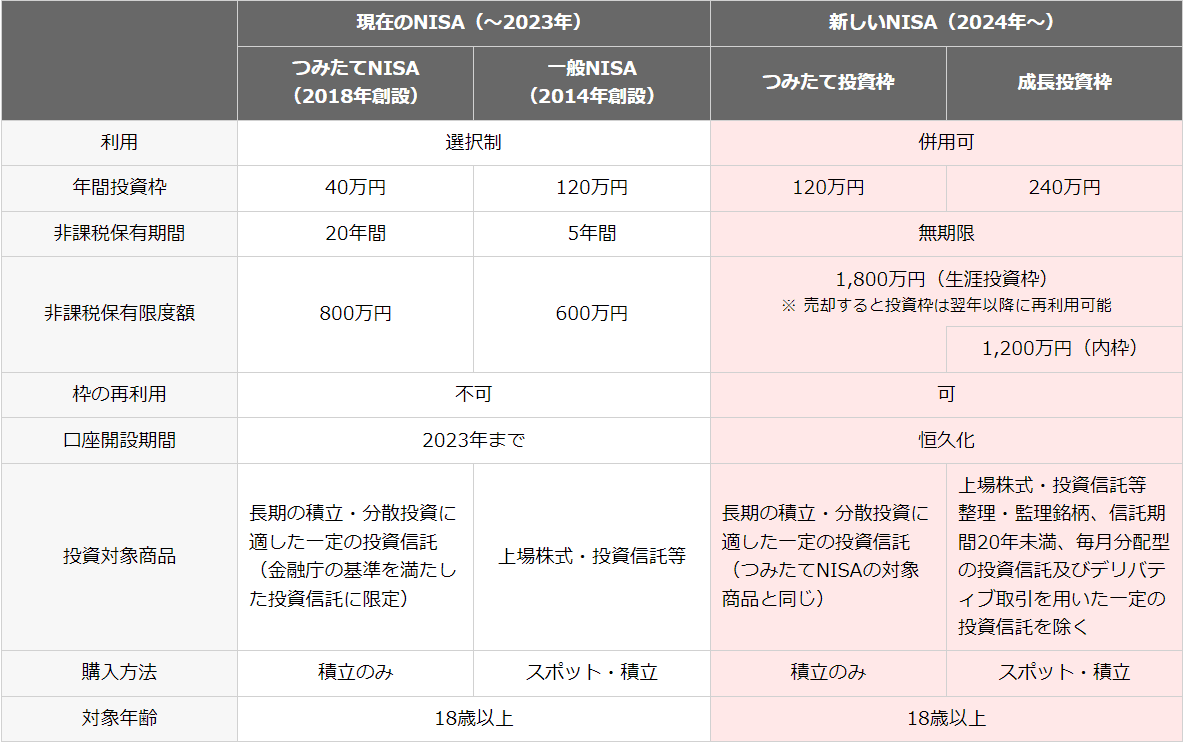

現行制度では18歳以上の成人の場合、株式や投資信託などに幅広く投資ができる「一般NISA」(年間投資枠120万円)と、長期の積み立てに適した投信などに限られる「つみたてNISA」(同40万円)の二つがあり、どちらかしか利用できませんでした。

新NISAでは、一般NISAとつみたてNISAが統合され、一般NISAが「成長投資枠」に、つみたてNISAが「つみたて投資枠」にそれぞれ衣替えし、一つの口座で同時に利用できるようになります。

年間投資枠の上限は成長投資枠が240万円に、つみたて投資枠は120万円に大幅に拡充されます。この二つの枠を使って生涯で投資できる額は最大1,800万円としました。

また、株式の売却益や配当益などに税金がかからずに保有できる期間は、一般NISAが5年、つみたてNISAが20年と限られるため、長期的な資産形成の障害となっていました。新NISAは恒久化されたことで、いつでも投資できるようになったことに加え、非課税で保有できる期間も無期限となり、より長期の資産形成に利用しやすい仕組みになります。

さらに、新NISA口座で買い付けた株式や投資信託を売却すれば、その分が翌年以降に投資枠として復活し再利用できるようになります。小西氏は「結婚、家の購入、子どもの教育といった人生の大きな支出に加え、起業やリカレント教育など、ライフプランにおける多様なニーズに合わせて、積み立てた資産を取り崩して使えるようになった」と話します。

国の税制優遇制度としてはiDeCo(イデコ:個人型確定拠出年金)や企業型DC(企業型確定拠出年金)もありますが、これらは60歳まで積み立てた資金を引き出すことができません。新NISAは対照的に老後資金以外にも積み立てた資産を充てられる柔軟性の高さが特長となります。

投機的なバブル期と違い、長期分散積み立て投資が浸透

現行の一般NISAとつみたてNISAを合わせた全世代の口座開設数は、2023年3月末時点で1,873万5,320口座に上り、成人のおよそ2割が口座を持つようになりました。2014年1月から始まった現行NISAについて、小西氏は「それ以前は投資の中心は富裕層だったが、中間層が投資を始めるきっかけになった」と評価します。

金融庁によると、世代別では40代が352万8,761口座とトップで、2番目は50代(333万6,548口座)、3番目が30代(326万5,737口座)です。20代は6番目の192万2,968口座ですが、2022年12月末からの増加率は5.3%と最も高く、30代が4.7%と続き、若年層の口座数の伸びが目立ちます。

若い世代が利用するのはつみたてNISAが多く、小西氏は「株価が上がったらすぐ売るという投機的な取引ではなく、長期で積み立て投資先も分散させる、損をするリスクを抑えて投資するという手法が広まってきた」と分析します。

新NISAは制度そのものが恒久化されるとともに非課税保有期間の無期限化によって、長期投資に適した制度となります。バブル経済期に投機的な取引をしてバブル崩壊後に大損をしてしまい、株式市場から退場してしまった個人投資家もいました。しかし、今は若い世代で長期分散投資が広がり、相場の波があっても、投資から離れず定着することに期待が持てそうです。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)