![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

スーパー・マイクロ・コンピューター

1.2023年6月期4Qは、33.6%増収、37.6%営業増益

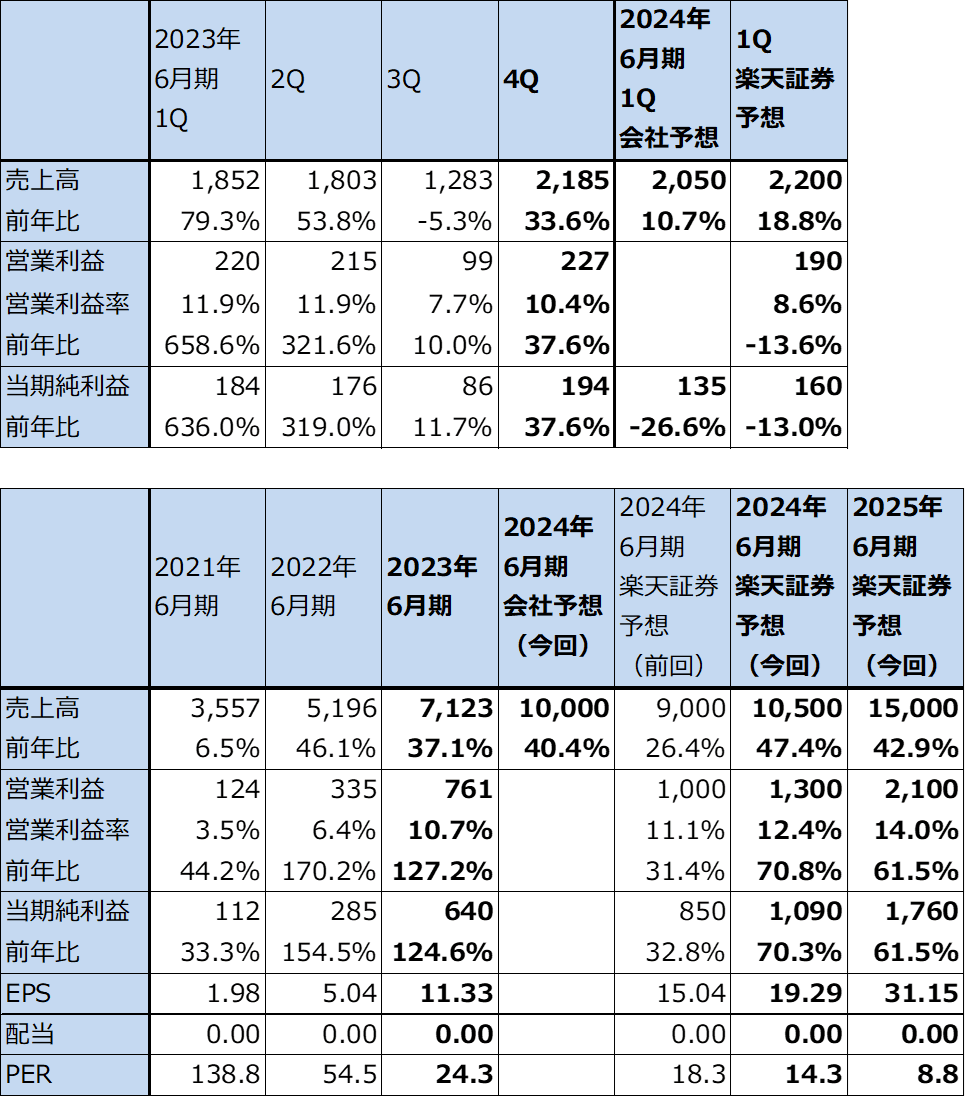

スーパー・マイクロ・コンピューター(以下スーパーマイクロ)の2023年6月期4Q(2023年4-6月期、以下前4Q)は、売上高21.85億ドル(前年比33.6%増)、営業利益2.27億ドル(同37.6%増)となりました。前3Q決算発表時の会社側ガイダンス、売上高18億ドル、営業利益1.61億ドルを上回りました(売上高とEPSについては、7月20日付けプレスリリースで上方修正済み)。

この結果2023年6月期通期は、売上高71.23億ドル(同37.1%増)、営業利益7.61億ドル(同2.3倍)となりました。

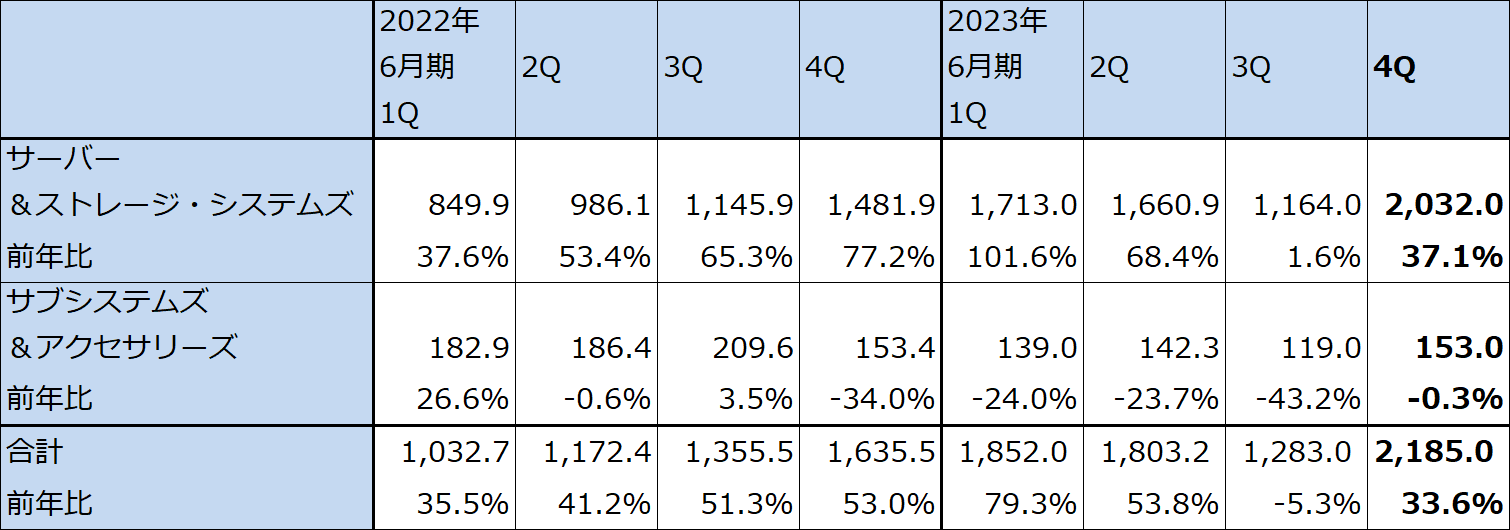

エヌビディアの新型AI用GPU「H100」等のデータセンター用GPU(AI用GPU)の調達がうまく進んだこともあって、前4Qはデータセンター向けAIサーバーが好調でした。売上高に占めるAIサーバーの比率は前3Qの29%から前4Qは52%へと大きく上昇しました。研究開発費、人件費の増加はありましたが、高価格のAIサーバーが伸びたため、営業利益率は前3Q7.7%から前4Q10.4%に上昇しました。ただし、前2Qの11.9%までには回復しませんでした。販管費の増加に加えて売上総利益率が前2Q18.7%、前3Q17.6%、前4Q17.0%と低下しているためですが、これは「H100」の仕入れコストの高さに対して、ある程度AIサーバーの価格を戦略的に引き下げているためと思われます。

2023年6月末受注残高は過去最高となり、新規顧客が増加しました。

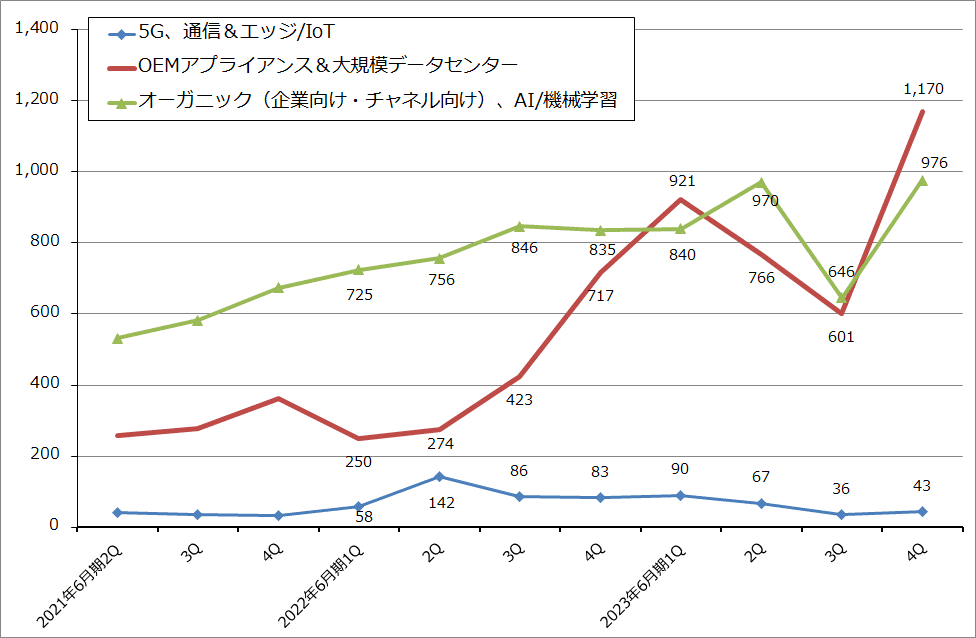

市場別売上高を見ると(グラフ2)、OEMアプライアンス&大規模データセンター向けが前3Q6.01億ドルから前4Q11.70億ドルへ、オーガニック(企業向け、チャネル向け)+AI/機械学習向けが前3Q6.46億ドルから前4Q9.76億ドルへ大きく回復しました。

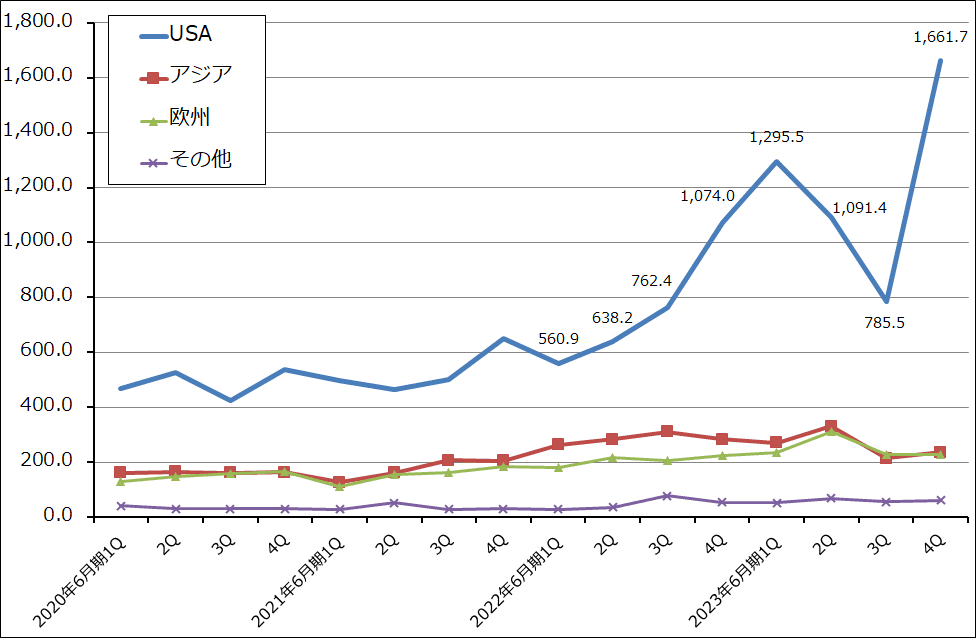

また、地域別売上高を見ると(グラフ3)、アメリカ向けが前3Q7.855億ドルから前4Q16.617億ドルへ急回復しました。世界的に見て大規模データセンターが最も多いアメリカに重点を置いた事業展開を進めています。

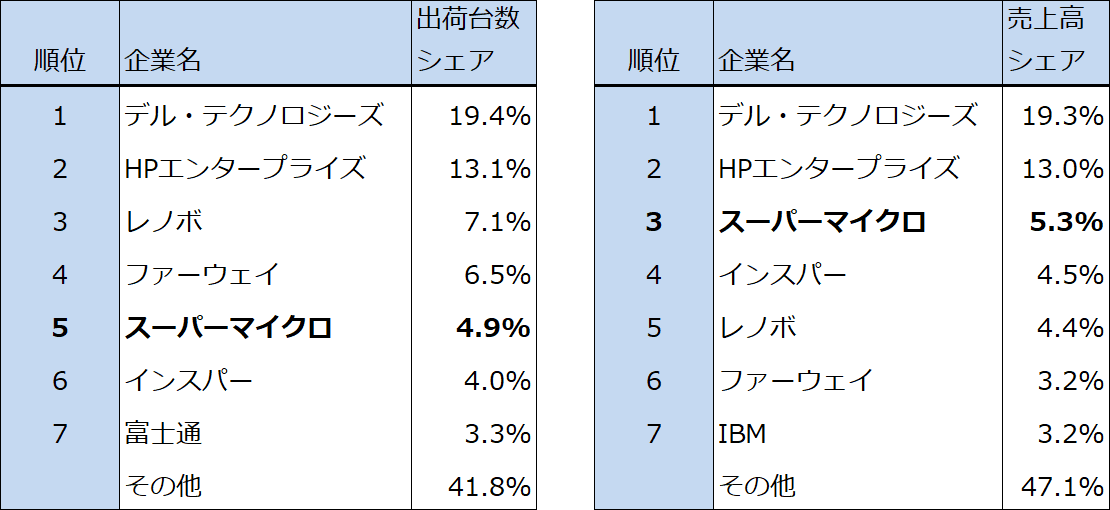

調査会社のITCandorによれば、スーパーマイクロは世界サーバー出荷台数シェアで5位、同売上高シェアで3位の位置にあります。2021年以前はこれよりも下のシェアと順位でした。AIサーバーにストレージとその他の周辺機器を組み合わせた単品販売と(スーパーマイクロはパソコン、通信機器などの機器、各種ソフトなどを組み合わせたソリューション販売をせずに、主にサーバーとストレージの単品販売を行っている)、アメリカでの販売に経営資源を集中したことが奏功しています。ただし、顧客であるデータセンターと企業が本格的に大規模AIシステムの整備を進めているため、スーパーマイクロでもAIサーバーの単品売りだけでなく、AIサーバーを中心としたAIインフラストラクチャー(AIサーバーとAI関連機器、周辺機器などの組み合わせ)を販売するAIソリューションビジネスに転換しようとしています。

表7 スーパー・マイクロ・コンピューターの業績

時価総額 14,491百万ドル(2023年8月31日)

発行済株数 56.505百万株(完全希薄化後、Diluted)

発行済株数 52.679百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの平均値。

表8 サーバーの世界シェア(2022年)

注:端数処理のため合計が合わない場合がある。

表9 スーパー・マイクロ・コンピューター:プロダクトタイプ別売上高(四半期ベース)

出所:会社資料より楽天証券作成

グラフ2 スーパー・マイクロ・コンピューター:市場別売上高

グラフ3 スーパー・マイクロ・コンピューター:地域別売上高

2.2024年6月期売上高の会社側ガイダンスは95億~105億ドル(前年比33.4~47.4%増)

2023年6月期4Q決算発表時の2024年6月期1Q(今1Q)会社側ガイダンスは、売上高19億~22億ドル、EPS2.02~2.80ドル、完全希薄化発行済み株式数5,600万株(ここから計算すると当期純利益は1.13億~1.57億ドル)です。ここからレンジ平均値を計算すると、今1Qは売上高20.5億ドル(前年比10.7%増)、当期純利益1.35億ドル(同26.6%減)となる見込みです。

会社側ガイダンスのレンジ平均値では、今1Qは前年比で増収減益、前4Q比では減収減益となる見込みです。前4Q比減収予想の理由は、「H100」を中心にデータセンター用GPUが再び調達難になりそうであることと、研究開発費、人件費の増加が予想されるためです。

また、会社側ガイダンスによれば、2024年6月期通期の売上高は95億~105億ドル(前年比33.4~47.4%増)となる見込みです。

これに対して楽天証券では、今1Q、2024年6月期通期ともに売上高を会社予想レンジの上限と予想します。スーパーマイクロの2023年6月期決算発表(2023年8月8日)の後に発表されたエヌビディアの2024年1月期2Q決算と2024年1月期3Qガイダンスを見ると、売上高は四半期ベースで好調に増加する見込みです。TSMCの増産体制が整いつつあるためと思われます。「H100」の需要は極めて多いため、スーパーマイクロの2024年6月期1Qはスーパーマイクロへの供給、割り当てが増えなくなる懸念があると思われますが、スーパーマイクロの今2Q以降は再び調達を増やすことが可能と思われます。

このような見方から、楽天証券ではスーパーマイクロの今1Qを売上高22億ドル(前年比18.8%増)、営業利益1.90億ドル(同13.6%減)、2024年6月期通期を売上高105億ドル(同47.4%増)、営業利益13億ドル(同70.8%増)と予想します。

生成AIのみならずAI全般が長期ブームになる可能性があります。このため、AIサーバーの需要も趨勢的に拡大すると予想されます。楽天証券ではスーパーマイクロの2025年6月期を、売上高150億ドル(同42.9%増)、営業利益21億ドル(同61.5%増)と予想します。

表10 スーパー・マイクロ・コンピューター:プロダクトタイプ別売上高(年度ベース)

出所:会社資料より楽天証券作成。予想は楽天証券。

3.今後6~12カ月間の目標株価を、前回の240ドルから400ドルに引き上げる

スーパー・マイクロ・コンピューターの今後6~12カ月間の目標株価を、前回の240ドルから400ドルに引き上げます。楽天証券の2024年6月期予想EPS19.29ドルに、成長性とAI用GPUの調達リスク、サーバー事業特有の売上変動の大きさ等のリスクを考慮し、想定PER20~25倍を当てはめました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:アプライド・マテリアルズ(AMAT、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)