![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

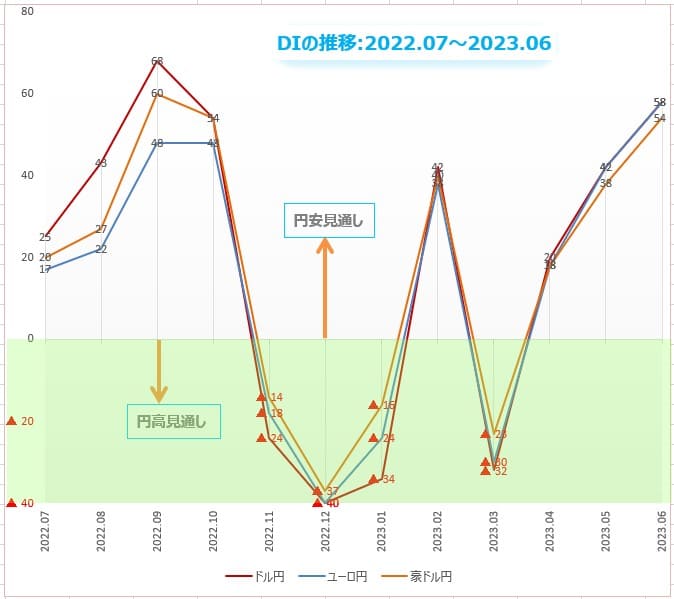

為替DI:7月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示します。

DIは「強さ」ではなく、「多さ」を測ります。DIは、円安や円高の「強さ」がどの程度なのかを示しているわけではありませんが、個人投資家の相場観が正確に反映されていると考えるならば、DIの「多さ」は同時に「強さ」を示すことになります。

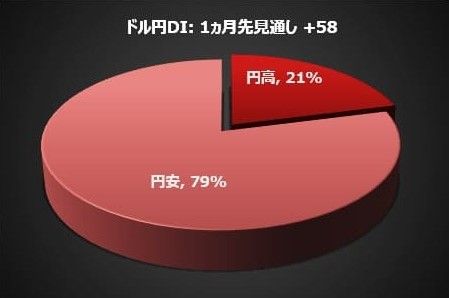

「ドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券がドル/円相場の先行きについて個人投資家にアンケート調査を実施したところ、7月は「円安/ドル高」との見方がさらに増え、全体の79%を占めました。前回6月は71%でした。

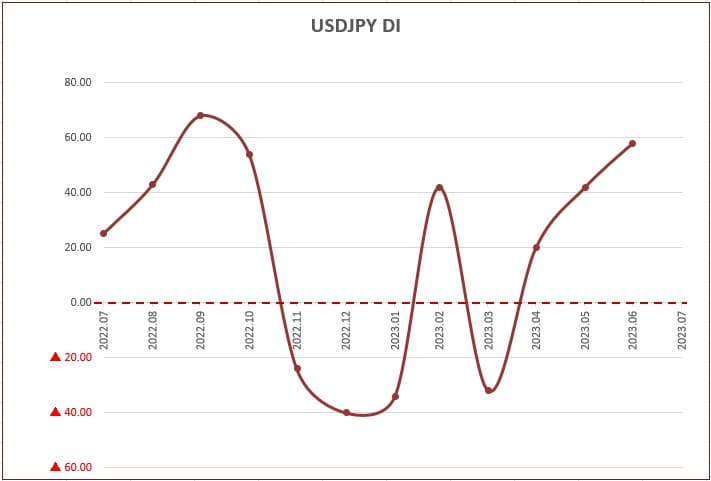

円安見通しから円高見通しを引いたDIは、前月から16ポイント増加して+58になりました。

日銀、そこに愛はあるんか?

6月末にECB(欧州中央銀行)はポルトガルのシントラで、金融シンポジウム「ECBフォーラム」を開催しました。その最終日に、日米欧の中央銀行総裁が討論会を行いました。

討論会のパウエルFRB(米連邦準備制度理事会)議長は、金融引き締め姿勢を前面に押し出し、7月と9月に連続利上げする可能性を示しました。ラガルドECB総裁は、利上げは最低でもあと2回必要だとして、近い将来の利上げ休止を否定しました。

BOE(英国中央銀行)のベイリー総裁は、物価上昇圧力を抑えるために0.50%の大幅利上げを検討していると述べました。一方、植田和男日銀総裁は、ウルトラ金融緩和策をあと数年間継続する必要があると訴えました。

6月のドル/円は145円まで円安が進みました。この円安は、中央銀行の政策の違いを反映したファンダメンタルズ的な動きであることは明らかです。そのことをよく知っているはずなのに、日本の財務省は投機的な動きによる円安だと非難します。

「円安は好ましくない」なら、止めることは簡単です。そうしないのは、本当は円安を歓迎しているのか、できない事情があるのか、あるいはその両方でしょう。

日銀は、2013年4月に「量的・質的金融緩和」政策を導入して以来、10年以上も異次元緩和を続けています。しかしその効果のほぼ全ては金融部門が吸収し、実体経済の支援にはなっていません。

日銀のマイナス金利のせいでゾンビ企業(経営が破綻しているにもかかわらず、金融機関や政府機関の支援によって存続している会社)が生き延び、日本経済の活性化を妨げているとの批判も多いです。

それでも、日銀が金融緩和に固執するのは「金融抑圧」をするためです。金融抑圧とは、インフレと低金利を組み合わせることによって、政府の債務を非常に低い金利でファイナンスし、究極的には膨張した政府の借金の棒引きを図ることを目的とする政策です。

インフレはモノの値段が上がることですが、相対的に円の価値が下がるということでもあります。借金をしている人(政府)は、インフレになれば返済するお金が少なくなります。

お金の貸し手側(投資家や預金者)から見ると、受け取るお金の価値が減りますが、その分金利上昇による運用益(利息)が増えるため、市場原理が正常に機能している市場においては、プラスマイナス・ゼロになります。

ところが日銀が人為的に国債利回りを低く抑えつつインフレを発生させることによって、借金をしている政府は、低利息で利払いを軽減させながら、お金の価値を減少させることで債務残高を縮小することが可能になります。

インフレ率を2%以上にして、国債金利を0.25%に固定する状況を安定的に達成できたなら、日本政府の借金は30年後に実質的には半分近くまで減少するとの計算があります。これが緩和政策の究極の目的ともいわれています。

金融抑圧は、借金を抱える政府にとっては、増税や歳出削減など痛みを伴う改革を行わずに済ませることができて良いことずくめです。しかし、そのしわ寄せは、貸し手である国民に来るのです。ある調査によると、日銀の超低金利の20年間で国民が失った預貯金の利息収入は164兆円ともいわれています。

緩和政策の副作用が、円安となって表れているのははっきりしているのに、為替は管轄外だと日銀は見て見ぬふりをしています。政府も、問題なのは円安の「速度」であって、円安そのものが悪いとはひとことも言いません。本音では「もっと円安になれ」と願っているのでしょう。

アベノミクスの最大の実績は日本を観光立国に押し上げたことです。2013年から2020年まで、訪日客は7年連続で史上最高を更新し、2019年は3,190万人に増加しましたが、新型コロナの影響で2020年には前年比約9割減の412万人まで急減していました。

日本政府は1年前の6月から海外観光客の受け入れを2年ぶりに再開しました。その結果、2022年の外国人1人当たりの都内での旅行中支出額(推計値)は2019年調査より3割も増加しました。訪日旅行者をさらに呼びこみインバウンド消費を盛り上げるには、円の為替レートは150円とはいわず160円くらいまで円安になってほしいと考えているのでしょう。

日銀の大量緩和政策で政府の借金減免をもくろみながら、円安によるインバウンド需要拡大で景気回復。政府と日銀の日本経済再生計画です。

ユーロ/円

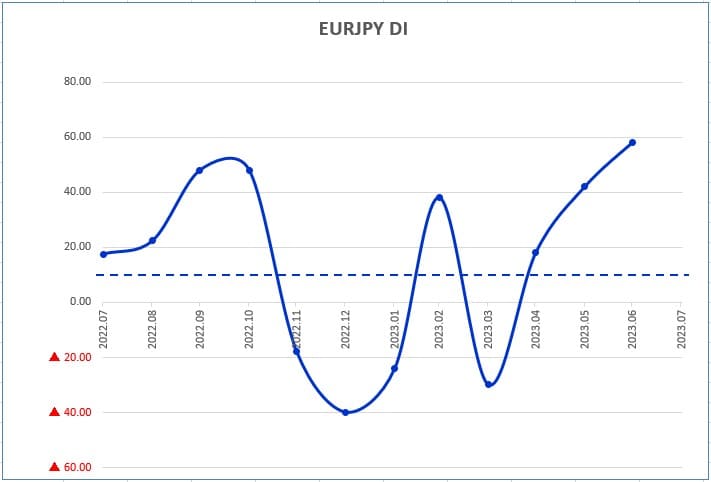

楽天証券がユーロ/円相場の先行きについて個人投資家にアンケート調査を実施したところ、7月は「円安/ユーロ高」との見方が全体の79%を占めました。

円安見通しから円高見通しを引いたDIは、前月から16ポイント増加して+58になりました。

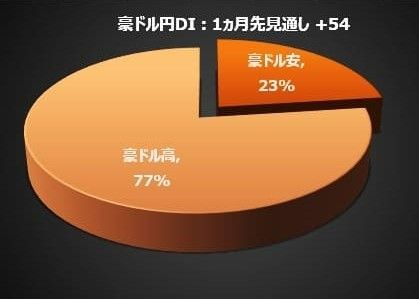

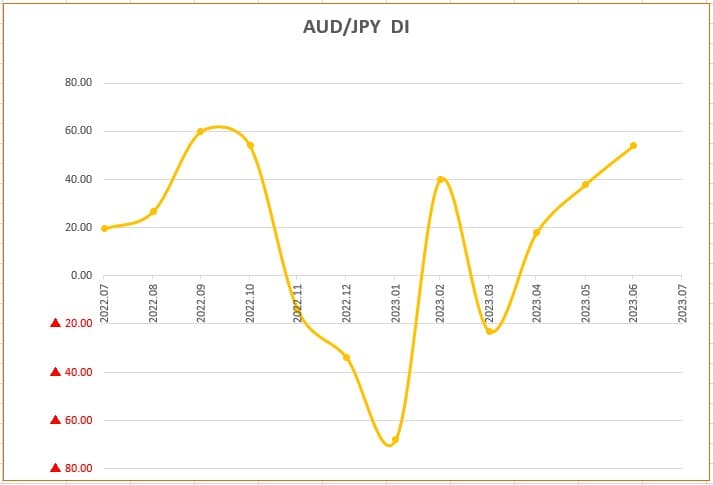

豪ドル/円

豪ドル/円相場の7月は「円安/豪ドル高」との見方が全体の77%を占めました。

円安見通しから円高見通しを引いたDIは、前月から16ポイント増加して+54になりました。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

今回は、毎月実施している質問「今後投資してみたい金融商品」で「特になし」を選択した人の割合に注目します。各質問の選択肢は、ページ下部の表のとおり、13個です(複数選択可)。

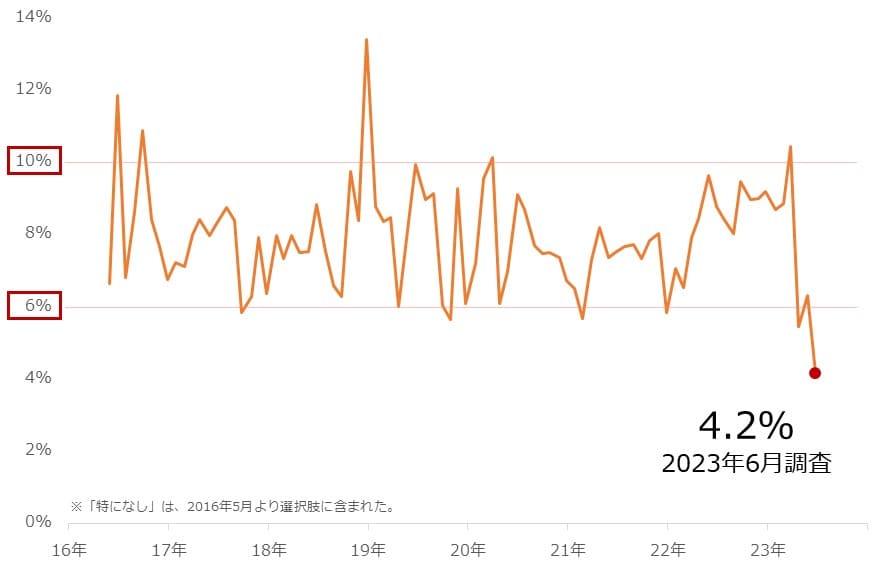

図:「特になし」を選択した人の割合の推移

2023年6月の調査で、「特になし」を選択した人の割合は4.2%(前月比▲2.17%)でした。これは、「特になし」が選択肢に含まれた2016年5月以降の最低です(楽天DIの調査開始は2008年10月)。上図のとおり「特になし」は、(1)おおむね6%と10%の間(レンジ)で動く、(2)しばしばレンジを逸脱する、という傾向があります。

(1)のようなレンジが存在するのは、特になしという、いわば「消極的な選択」をする方が一定割合、市場の環境と無関係に常在していることを示唆しました。

また、(2)のようにしばしば短期的にレンジを逸脱するのは、何らかの事情で、消極的な姿勢に拍車がかかっているか(上方向への逸脱)、消極的ではいられなくなる(=積極的な姿勢に拍車)事態が起きている(下方向への逸脱)ことを示唆しています。

これまでレンジの上方向に逸脱した(10%を超えた)のは、2016年6月(11.9%)、2016年9月(10.9%)、2018年12月(13.4%)、2020年3月(10.2%)、2023年3月(10.5%)の5回、下方向に逸脱した(6%を割れた)のは、2017年9月(5.9%)、2019年10月(5.7%)、2021年2月(5.7%)、2021年12月(5.9%)、2023年4月(5.5%)、そして今回、2023年6月(4.2%)の6回です。

上方向への逸脱(消極姿勢に拍車)の多くは、米国株が、急落したり先々の見通しが不安定化したりした時、下方向への逸脱(積極姿勢に拍車)の多くは、同じく米国株が、最高値を更新したり底値から反発する期待が高まったりした時でした。

その意味では、足元、過去最低まで低下した「特になし」は、米国株が反発することへの期待を映していると言えるでしょう。実際、6月の「外国株式」の前月比は、プラス4.3%でした。これは、13個の選択肢の前月比の中で最も大きい数字です。

今後、米国株が反発するかどうかは、米国の金融政策が緩和的になるかどうか(利上げ打ち止め、利下げなどが起きるかどうか)にかかっているといっても過言ではありません。年内の残り4回(7月、9月、11月、12月)のFOMCの決定事項やその前後に伝わってくる要人の発言、彼らの判断に大きく影響する各種経済指標などを注視していく必要があります。

今後、「特になし」を選択する人の割合がさらに低下するか、注目していきたいと思います。

表:今後、投資してみたい金融商品 2023年6月調査時点 (複数回答可)

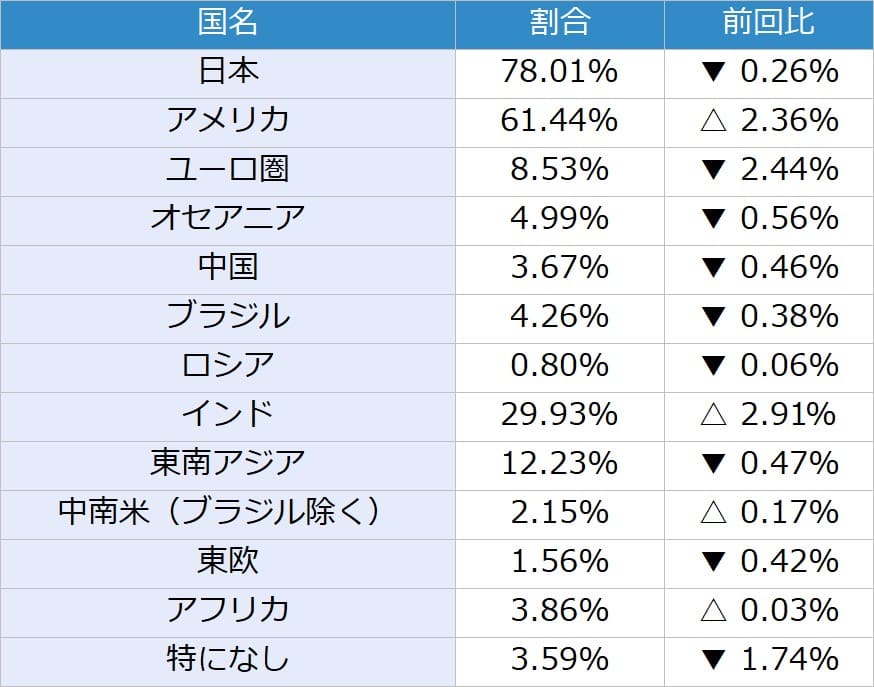

表:今後、投資してみたい国(地域) 2023年6月調査時点(複数回答可)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)