はじめに

今回のアンケート調査は、2023年6月26日(月)~6月28日(水)の期間で行われました。

6月末の日経平均株価終値は3万3,189円となり、2023年相場の折り返し地点を通過しました。前月末終値(3万887円)比では2,300円を超える大幅上昇だったほか、株価水準も3万円台から3万3,000円台へと駆け上がっていきました。月間の連騰記録も6カ月に伸ばしています。

あらためて6月の値動きを振り返ると、警戒されていた債務上限問題が峠を越えたことで上昇基調に転じた米国株市場と、日本株の相対的な強さの継続を受けて、日経平均は早い段階で3万2,000円台に乗せました。その後も利益確定の売りをこなしつつ、国内政治(衆議院の解散総選挙)への思惑も絡んで3万3,000円台まで値を切り上げていきました。

月末にかけては、相場の過熱感が意識されたことや、基本ポートフォリオを設定している機関投資家のリバランスの売り観測などもあって上値が重たくなる場面も増えてきましたが、高値圏を維持して月間の取引を終えています。

このような中で行われた今回のアンケートは、3,700名を超える個人投資家からの回答を頂きました。前回調査よりも回答者が1,000名以上も増え、市場に対する関心の高まりも感じられたわけですが、日経平均と為替市場の見通しDIは「株高・円安」の傾向が続く結果となっています。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

「株価基調の強さでDIの改善続く」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

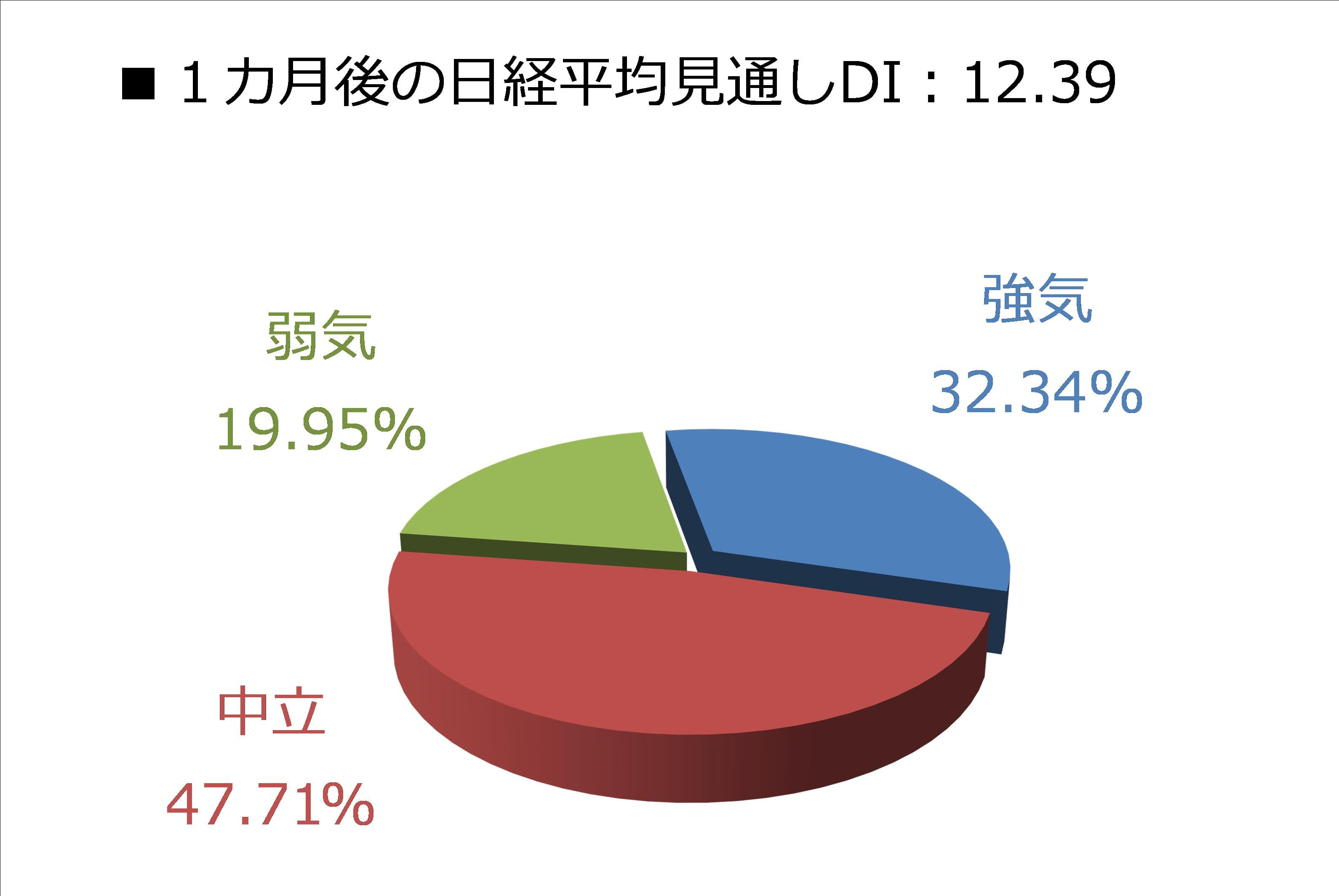

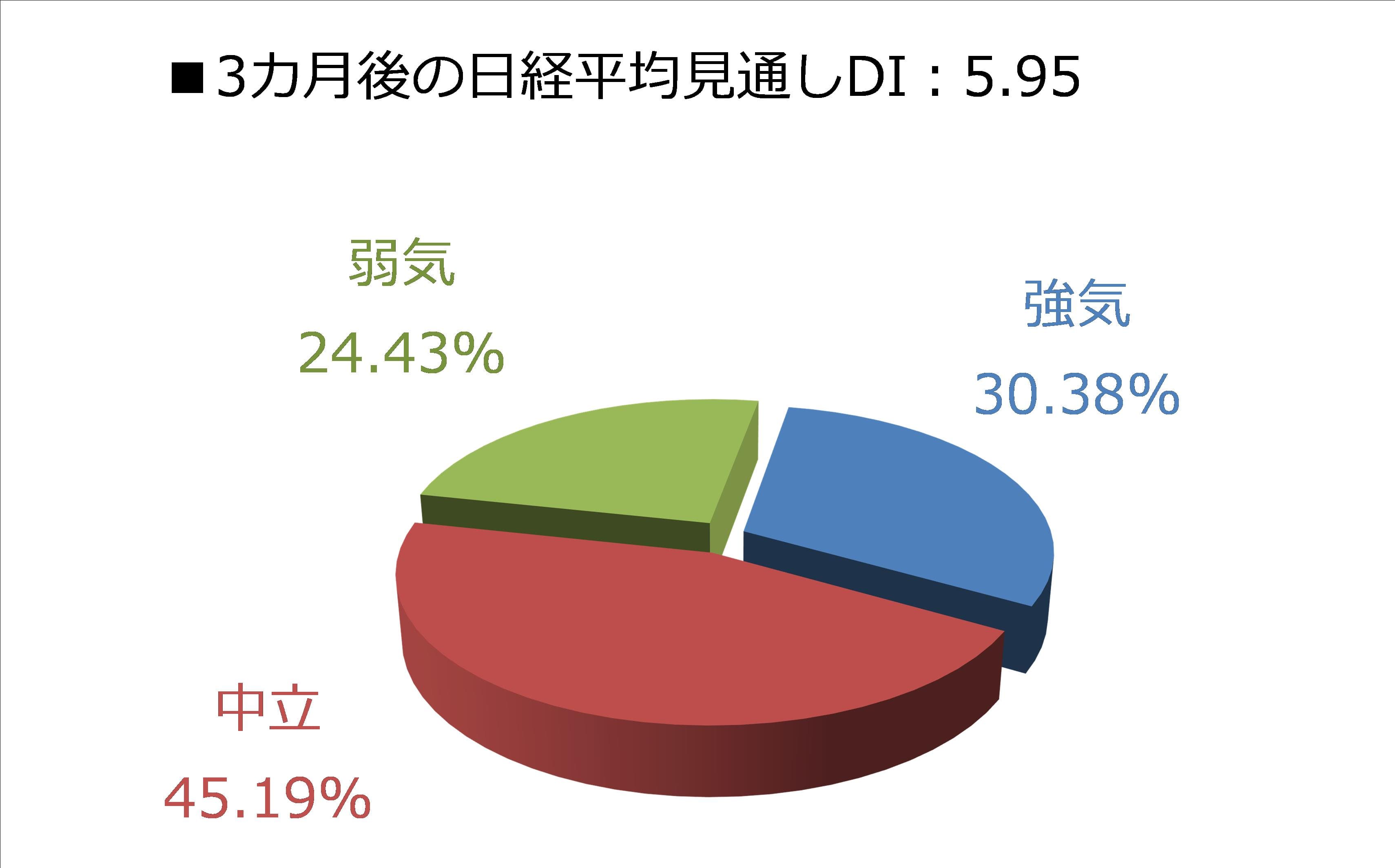

今回調査における日経平均の見通しDIは、1カ月先がプラス12.39、3カ月先はプラス5.95となりました。前回調査の結果がそれぞれ、プラス32.62、マイナス3.27でしたので、1カ月先がプラス幅を縮小させ、3カ月先がプラスに転じる改善を見せた格好です。

プラス幅が縮小したということで、1カ月先の相場見通しが弱くなったような印象を受けますが、決してそんなことはありません。前回のDIの値が高すぎだったことの反動や、日経平均が4月からほぼ一本調子の右肩上がりの上昇を続けてきたことによる警戒感で、「そろそろ上昇が一服しそう」という心理が反映された印象です。

回答の内訳グラフを見ても、1カ月先の強気派の割合が32%を超えていること、3カ月先の強気派も同様に30%を超え、前回(23.67%)から大きく増加していることが読み取れるため、相場の基調はまだ上向きの見通しを続けていると思われます。

実際に、足元の相場は7月相場を迎え、2023年相場の後半戦に突入しましたが、その初日となる7月3日の日経平均が大きく上昇するなど、幸先の良いスタートとなっています。この日の株価に推進力をもたらしたのは、同日に公表された日本銀行の短観です。

その内容を具体的に見ていくと、大企業の業況判断DIが軒並み市場予想を上回っていたことをはじめ、企業の物価見通しが鈍化したこと、設備投資計画も良好であること、想定為替レート(1米ドル=131.55円)と比べると、今の為替水準がかなり円安になっていることなど、今月の半ばから本格化する企業決算シーズンを前にして、国内企業の業績期待を膨らませる内容となりました。

銘柄の物色の幅も、これまでの商社株や半導体株、ハイテク株に加えて、インバウンド関連や輸出関連株、機械関連株などへと広がりを見せてきており、日本株の先高観の追い風となったもようです。

また、米国株市場に目を向けても、6月に公表された経済指標が好調だったことを受けて、想定以上に堅調な景況感や順調なインフレ鈍化を織り込んで、主要株価指数(ダウ工業株30種平均・ナスダック総合指数・S&P500種指数)がそろって終値ベースで年初来高値を更新する場面を見せています。

ただし、米国市場の動向には注意が必要かもしれません。先ほども触れたように、米国の株式市場は楽観的な展開を織り込んで上昇してきましたが、債券市場については、将来の景気悪化と利下げを織り込む格好で米10年債と2年債の利回り差がマイナスとなる「逆イールド」が進行しており、両市場が見ている景色が異なっています。

つまり、足元の米株式市場が、景況感の改善やインフレ懸念の後退を背景とした株価上昇によって実際の現実とのギャップを拡大させている最中ならば、これから確認していく経済指標や企業業績などの実際の現実が追いついてこない限り、やがて修正へとかじの向きが切り替わり、今度はギャップを埋めるべく株価が下落していくことになります。

反対に、実際の現実が景況感やインフレの改善を示していくのであれば、悲観的に見ている債券市場が修正されていくことになります。

となると、企業の決算が相次ぎ、FOMC(米連邦公開市場委員会)も控える7月半ば以降が、実際の現実がどうなっているのかを確認するチェックポイントとして、相場の強気が続くのか、それとも弱気に転じるのかを占う相場の転換点となる可能性があり、注目されることになりそうです。

今月の質問

楽天証券経済研究所 コモディティアナリスト 吉田 哲

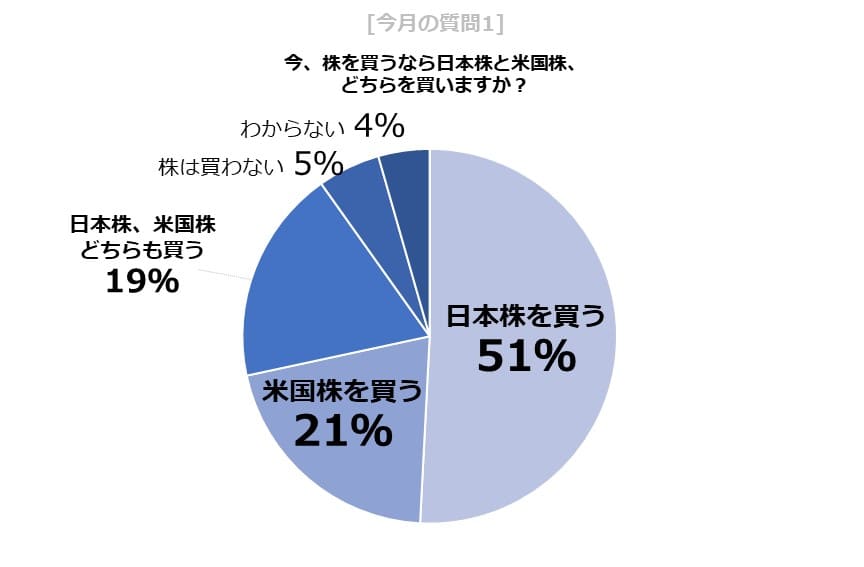

ここからは、テーマを決めて行っている「今月の質問」について、書きます。今回は「今、株を買うなら日本株と米国株、どちらを買いますか?」でした。

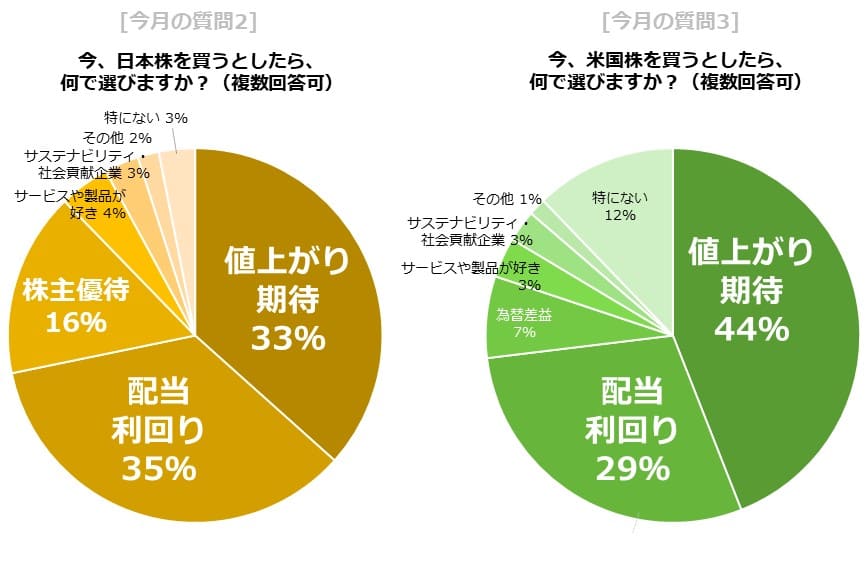

質問は四つあり、質問1は、「今、株を買うなら日本株と米国株、どちらを買いますか?」、質問2は「今、日本株を買うとしたら、何で選びますか?(複数回答可)」、質問3は「今、米国株を買うとしたら、何で選びますか?(複数回答可)」、質問4は「おすすめの日本株銘柄名を、ひとつだけ教えてください」でした。

図:質問1の結果

出所:楽天DIのデータをもとに筆者作成

回答者の半数(51%)強が、「日本株を買う」と回答しました。「米国株を買う」(21%)、「日本株、米国株どちらも買う」(19%)が続きました。

「日本株を買う」(日本株単体)と、「日本株、米国株どちらも買う」(米国株併用)を合わせると、日本株は70%に達しました。日経平均が高値圏で推移していることが、日本株を買う意欲を高める一因になっているようです。

図:質問2・3の結果

出所:楽天DIのデータをもとに筆者作成

株式を購入する際の主な動機になり得るのは、日米ともに「値上がり期待」と「配当利回り」でした(日本株では合計68%、米国株では同73%)。

その企業のサービスや製品に好感が持てるか、サステナビリティ(社会の持続可能性を高める働きかけ)や社会貢献をどれだけ果たしているかよりも、その企業の株式を保有することでどれだけ収益を期待できるかが重視されているようです。

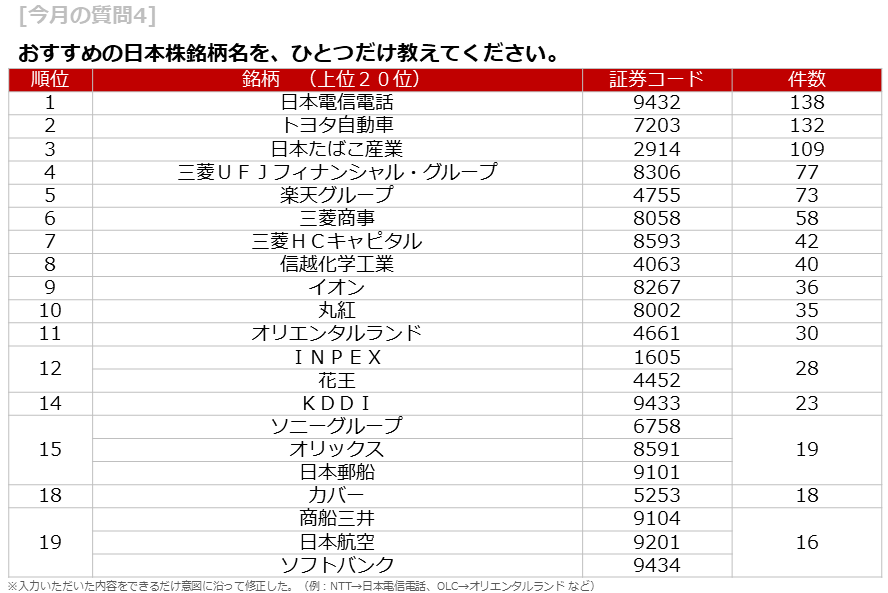

図:質問4の結果

1980年代後半に「バブルの象徴」と言われた日本電信電話(NTT)が1位でした。同社は7月1日付で株式を「25分割」し、以前よりも少額で保有できるようにしました。こうした大きな規模の株式分割が、個人投資家の注目を集める要因になったと考えられます(7月6日の終値は167.0円)。

また、配当利回りが比較的高い銘柄(日本たばこ産業(JT)など)、優待が魅力的な銘柄(イオンなど)、商社(三菱商事、丸紅)などが上位にランクインしました。

今回は、「今、株を買うなら日本株と米国株、どちらを買いますか?」というテーマで行った各種質問の回答結果をまとめました。今後もさまざまなテーマを用意し、個人投資家の皆さまのお考えを、伝えていきたいと思います。

為替DI:7月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

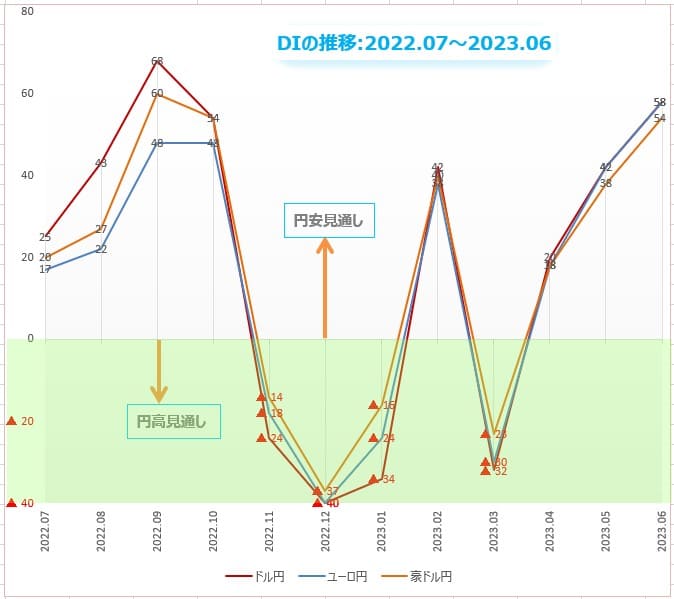

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示します。

DIは「強さ」ではなく、「多さ」を測ります。DIは、円安や円高の「強さ」がどの程度なのかを示しているわけではありませんが、個人投資家の相場観が正確に反映されていると考えるならば、DIの「多さ」は同時に「強さ」を示すことになります。

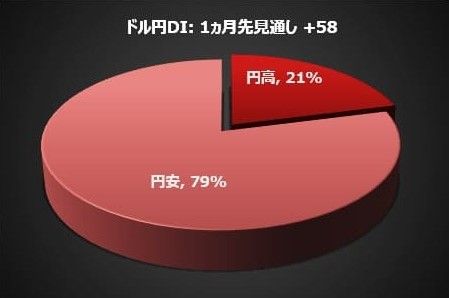

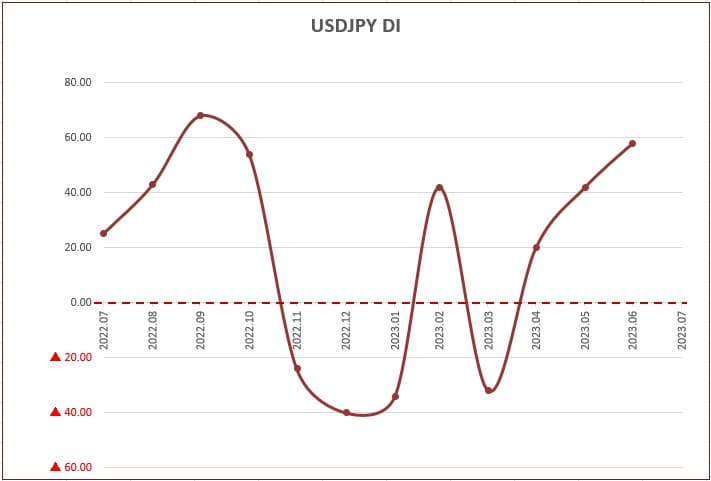

「ドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券がドル/円相場の先行きについて個人投資家にアンケート調査を実施したところ、7月は「円安/ドル高」との見方がさらに増え、全体の79%を占めました。前回6月は71%でした。

円安見通しから円高見通しを引いたDIは、前月から16ポイント増加して+58になりました。

日銀、そこに愛はあるんか?

6月末にECB(欧州中央銀行)はポルトガルのシントラで、金融シンポジウム「ECBフォーラム」を開催しました。その最終日に、日米欧の中央銀行総裁が討論会を行いました。

討論会のパウエルFRB(米連邦準備制度理事会)議長は、金融引き締め姿勢を前面に押し出し、7月と9月に連続利上げする可能性を示しました。ラガルドECB総裁は、利上げは最低でもあと2回必要だとして、近い将来の利上げ休止を否定しました。

BOE(英国中央銀行)のベイリー総裁は、物価上昇圧力を抑えるために0.50%の大幅利上げを検討していると述べました。一方、植田和男日銀総裁は、ウルトラ金融緩和策をあと数年間継続する必要があると訴えました。

6月のドル/円は145円まで円安が進みました。この円安は、中央銀行の政策の違いを反映したファンダメンタルズ的な動きであることは明らかです。そのことをよく知っているはずなのに、日本の財務省は投機的な動きによる円安だと非難します。

「円安は好ましくない」なら、止めることは簡単です。そうしないのは、本当は円安を歓迎しているのか、できない事情があるのか、あるいはその両方でしょう。

日銀は、2013年4月に「量的・質的金融緩和」政策を導入して以来、10年以上も異次元緩和を続けています。しかしその効果のほぼ全ては金融部門が吸収し、実体経済の支援にはなっていません。

日銀のマイナス金利のせいでゾンビ企業(経営が破綻しているにもかかわらず、金融機関や政府機関の支援によって存続している会社)が生き延び、日本経済の活性化を妨げているとの批判も多いです。

それでも、日銀が金融緩和に固執するのは「金融抑圧」をするためです。金融抑圧とは、インフレと低金利を組み合わせることによって、政府の債務を非常に低い金利でファイナンスし、究極的には膨張した政府の借金の棒引きを図ることを目的とする政策です。

インフレはモノの値段が上がることですが、相対的に円の価値が下がるということでもあります。借金をしている人(政府)は、インフレになれば返済するお金が少なくなります。

お金の貸し手側(投資家や預金者)から見ると、受け取るお金の価値が減りますが、その分金利上昇による運用益(利息)が増えるため、市場原理が正常に機能している市場においては、プラスマイナス・ゼロになります。

ところが日銀が人為的に国債利回りを低く抑えつつインフレを発生させることによって、借金をしている政府は、低利息で利払いを軽減させながら、お金の価値を減少させることで債務残高を縮小することが可能になります。

インフレ率を2%以上にして、国債金利を0.25%に固定する状況を安定的に達成できたなら、日本政府の借金は30年後に実質的には半分近くまで減少するとの計算があります。これが緩和政策の究極の目的ともいわれています。

金融抑圧は、借金を抱える政府にとっては、増税や歳出削減など痛みを伴う改革を行わずに済ませることができて良いことずくめです。しかし、そのしわ寄せは、貸し手である国民に来るのです。ある調査によると、日銀の超低金利の20年間で国民が失った預貯金の利息収入は164兆円ともいわれています。

緩和政策の副作用が、円安となって表れているのははっきりしているのに、為替は管轄外だと日銀は見て見ぬふりをしています。政府も、問題なのは円安の「速度」であって、円安そのものが悪いとはひとことも言いません。本音では「もっと円安になれ」と願っているのでしょう。

アベノミクスの最大の実績は日本を観光立国に押し上げたことです。2013年から2020年まで、訪日客は7年連続で史上最高を更新し、2019年は3,190万人に増加しましたが、新型コロナの影響で2020年には前年比約9割減の412万人まで急減していました。

日本政府は1年前の6月から海外観光客の受け入れを2年ぶりに再開しました。その結果、2022年の外国人1人当たりの都内での旅行中支出額(推計値)は2019年調査より3割も増加しました。訪日旅行者をさらに呼びこみインバウンド消費を盛り上げるには、円の為替レートは150円とはいわず160円くらいまで円安になってほしいと考えているのでしょう。

日銀の大量緩和政策で政府の借金減免をもくろみながら、円安によるインバウンド需要拡大で景気回復。政府と日銀の日本経済再生計画です。

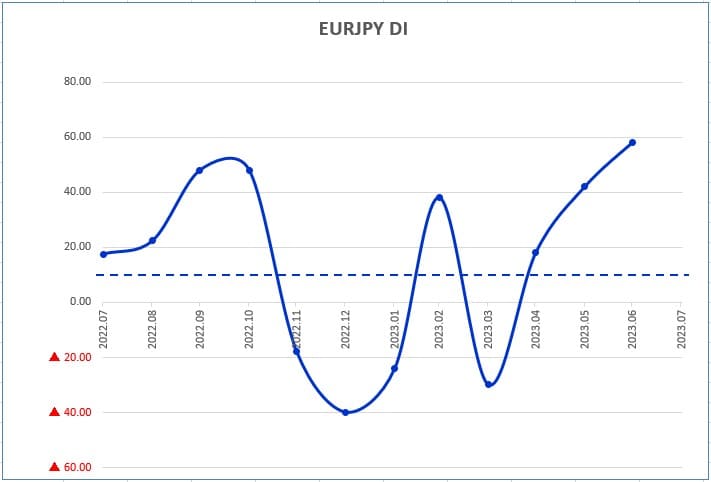

ユーロ/円

楽天証券がユーロ/円相場の先行きについて個人投資家にアンケート調査を実施したところ、7月は「円安/ユーロ高」との見方が全体の79%を占めました。

円安見通しから円高見通しを引いたDIは、前月から16ポイント増加して+58になりました。

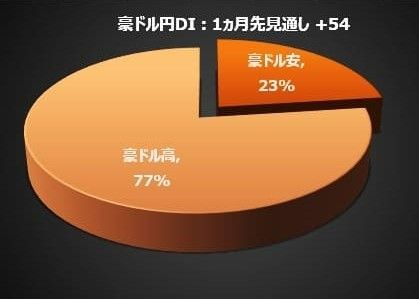

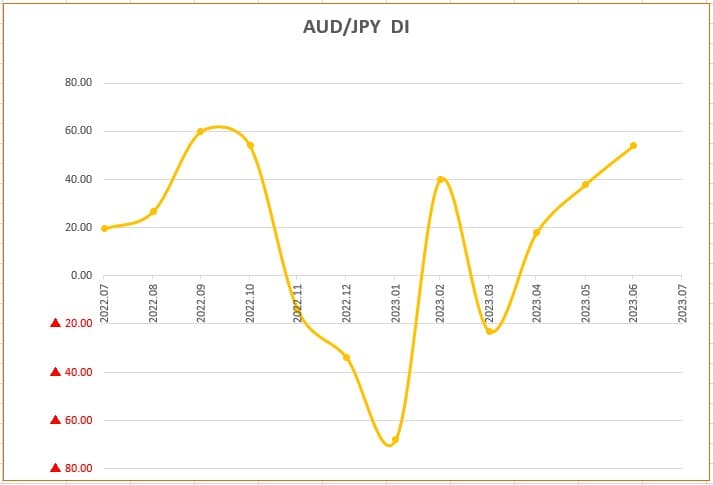

豪ドル/円

豪ドル/円相場の7月は「円安/豪ドル高」との見方が全体の77%を占めました。

円安見通しから円高見通しを引いたDIは、前月から16ポイント増加して+54になりました。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

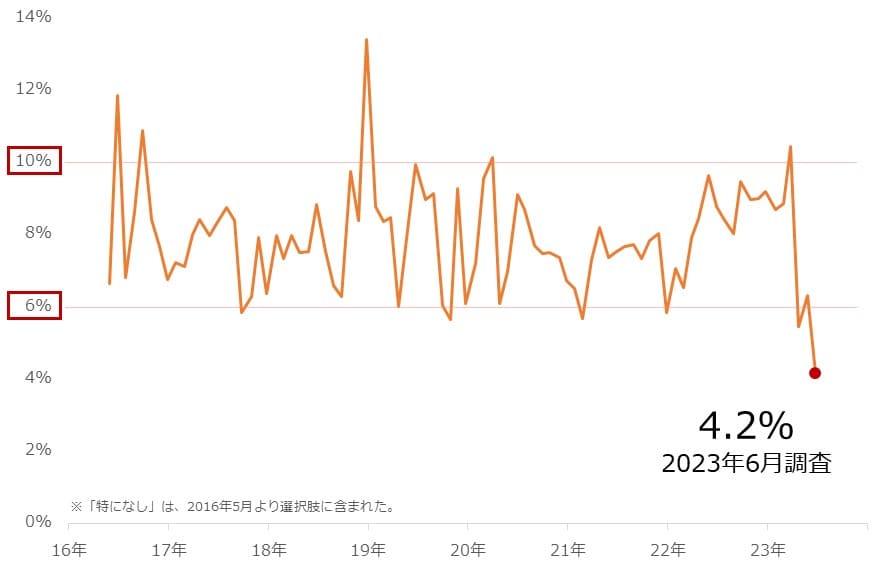

今回は、毎月実施している質問「今後投資してみたい金融商品」で「特になし」を選択した人の割合に注目します。各質問の選択肢は、ページ下部の表のとおり、13個です(複数選択可)。

図:「特になし」を選択した人の割合の推移

2023年6月の調査で、「特になし」を選択した人の割合は4.2%(前月比▲2.17%)でした。これは、「特になし」が選択肢に含まれた2016年5月以降の最低です(楽天DIの調査開始は2008年10月)。上図のとおり「特になし」は、(1)おおむね6%と10%の間(レンジ)で動く、(2)しばしばレンジを逸脱する、という傾向があります。

(1)のようなレンジが存在するのは、特になしという、いわば「消極的な選択」をする方が一定割合、市場の環境と無関係に常在していることを示唆しました。

また、(2)のようにしばしば短期的にレンジを逸脱するのは、何らかの事情で、消極的な姿勢に拍車がかかっているか(上方向への逸脱)、消極的ではいられなくなる(=積極的な姿勢に拍車)事態が起きている(下方向への逸脱)ことを示唆しています。

これまでレンジの上方向に逸脱した(10%を超えた)のは、2016年6月(11.9%)、2016年9月(10.9%)、2018年12月(13.4%)、2020年3月(10.2%)、2023年3月(10.5%)の5回、下方向に逸脱した(6%を割れた)のは、2017年9月(5.9%)、2019年10月(5.7%)、2021年2月(5.7%)、2021年12月(5.9%)、2023年4月(5.5%)、そして今回、2023年6月(4.2%)の6回です。

上方向への逸脱(消極姿勢に拍車)の多くは、米国株が、急落したり先々の見通しが不安定化したりした時、下方向への逸脱(積極姿勢に拍車)の多くは、同じく米国株が、最高値を更新したり底値から反発する期待が高まったりした時でした。

その意味では、足元、過去最低まで低下した「特になし」は、米国株が反発することへの期待を映していると言えるでしょう。実際、6月の「外国株式」の前月比は、プラス4.3%でした。これは、13個の選択肢の前月比の中で最も大きい数字です。

今後、米国株が反発するかどうかは、米国の金融政策が緩和的になるかどうか(利上げ打ち止め、利下げなどが起きるかどうか)にかかっているといっても過言ではありません。年内の残り4回(7月、9月、11月、12月)のFOMCの決定事項やその前後に伝わってくる要人の発言、彼らの判断に大きく影響する各種経済指標などを注視していく必要があります。

今後、「特になし」を選択する人の割合がさらに低下するか、注目していきたいと思います。

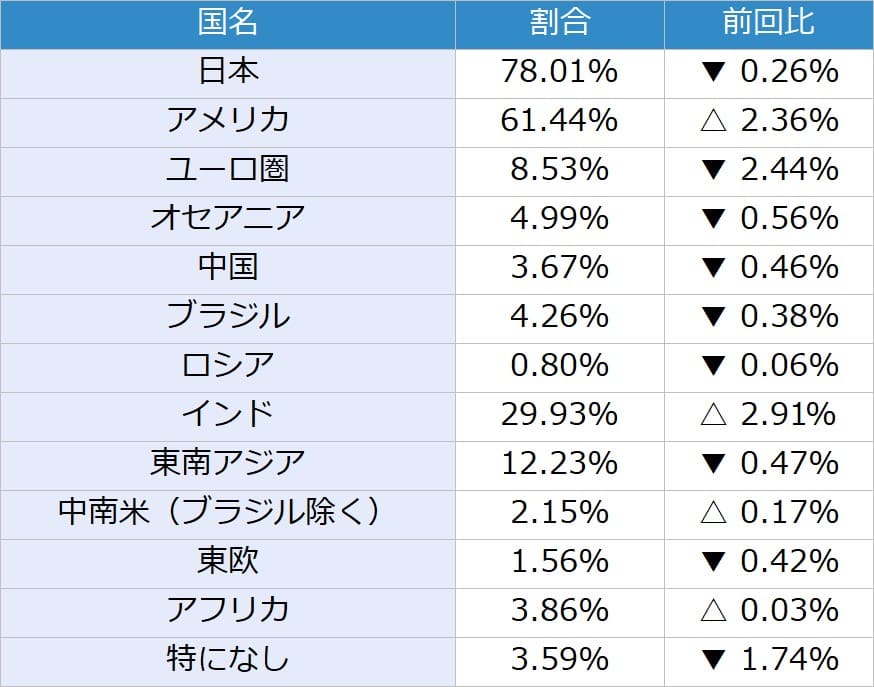

表:今後、投資してみたい金融商品 2023年6月調査時点 (複数回答可)

表:今後、投資してみたい国(地域) 2023年6月調査時点(複数回答可)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。