![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

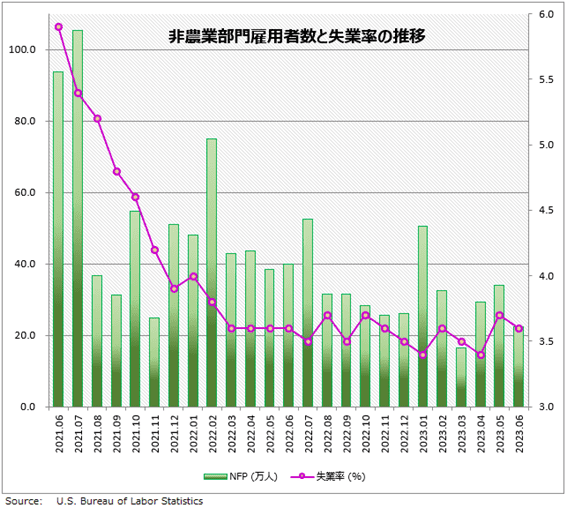

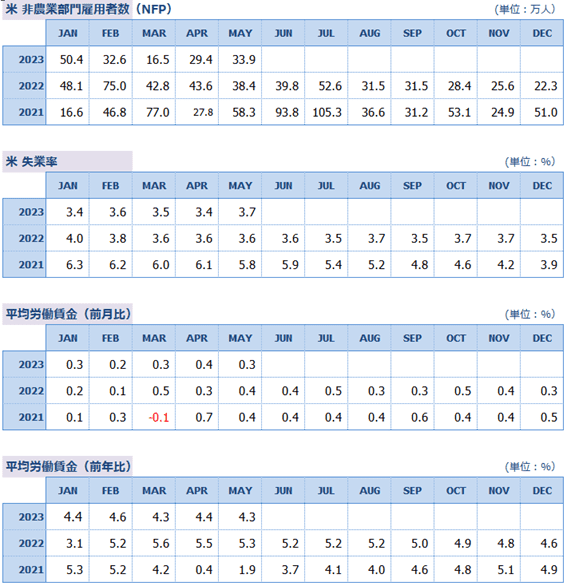

6月雇用統計の予想

BLS(米労働省労働統計局)が7月7日に発表する6月雇用統計のNFP(非農業部門雇用者数)は、+22.5万人の予想となっています。前回5月の+33.9万人、直近3カ月の平均+26.6万人に比べると、増加数は緩やかになると見られています。

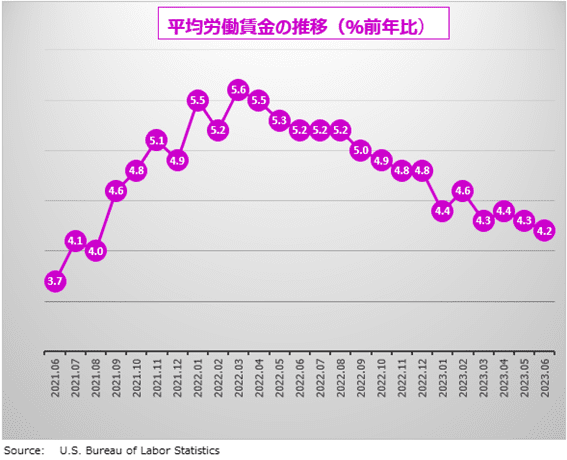

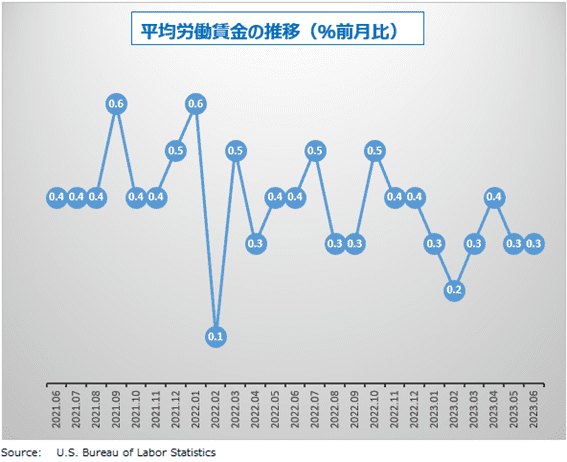

失業率は、前回より0.1ポイント改善して3.6%、平均労働賃金は、前月比+0.3%、前年比+4.2%(前回+0.3%、4.3%)の予想です。

FRBの利上げはすでに終わっている?

前回5月の雇用統計は、強弱まちまちな結果でした。就業者は予想を2倍弱上回る大幅な増加となった一方で、労働賃金の伸びは低下しました。過去(4月)分についても、雇用者数は上方修正、平均賃金は下方修正されました。

5月の失業率は3.7%で前月より0.3ポイント上昇しましたが、ヘルスケア、ビジネスサービス、建設、運輸などの採用拡大で、非農業部門雇用者数は33.9万人増加しました。平均労働賃金は前月比+0.3%、前年比+4.3%で、4月(+0.4%、+4.4%)に比べて伸びが穏やかでした。

パウエルFRB(米連邦準備制度理事会)議長は、インフレの抑制には、雇用市場の需給バランスが「月10万人」程度まで調整される必要があると述べています。しかし、今年の雇用市場は就業者が月平均で32.5万人ずつ増え続けるなど、一向にクールダウンする様子はありません。

もっとも、パウエルFRB議長は仕事が増えるのが問題だと言っているわけではありません。むしろFRBが積極的に金融を引き締める中でも、企業の採用意欲が旺盛であることは米経済の強さの証明といえます。

FRBが本当に懸念しているのは雇用者数ではなく、賃金上昇率です。米国の労働市場は、ベビーブーマー世代を中心としたグレート・レジグネーション(大量離職)が発生した結果、構造的な働き手不足となっています。

労働力を確保するために企業はより高い給料を払う必要があります。その労働コストは価格に転嫁されてインフレが上昇します。インフレで生活コストが上がる中で、より高い給料を求めて会社を移ろうとする労働者が増加します。このような「悪循環」をFRBは懸念しているのです。

ところが、5月の雇用統計は「雇用が増えて、賃金が下がる」結果となりました。米国経済が拡大を続ける中でインフレが低下する兆候であり、FRBにとっては望外の喜びでした。

FRB前議長で経済学者でもあるイエレン財務長官は、30数年前に発表した労働市場に関する学術論文の中で、「不況の後、多くの人々は労働市場から完全に離れるが、時間の経過と共に、景気回復と賃金の上昇を期待して、再び労働力として戻ってくる」と論じました。

労働市場がひっ迫すると、賃金が急上昇する。すると労働者が高賃金に惹かれて再び働きはじめる。労働力参加率は上昇し、失業率と賃金が安定する。そして最終的には賃金の伸びが鈍化する。基本的な需要と供給の論理です。今後の雇用市場は、イエレン理論の正しさを証明することになるかもしれません。

2022年3月から10会合連続で利上げしてきたFRBは、今年6月のFOMC(米連邦公開市場委員会)で、ついに休止を決断しました。利上げをしすぎて米国経済がハードランディング(景気後退)しないように、いったん休憩を挟みましょうという判断ですが、雇用統計がFRBにその余裕を与えたともいえます。

パウエルFRB議長は、年内あと2回の利上げが必要だとして、タカ派的姿勢を崩していません。その一方で、利上げをあらかじめ決めているわけではなく、経済データを見て判断する「バックワード・ガイダンス」を継続するとも述べています。

その経済データですが、CPI(消費者物価指数)はすでに低下傾向が明らかですから、残るは雇用統計です。雇用者増加数が頭打ちになり、労働賃金の低下傾向がはっきりすれば、利上げはもう必要はないとFRBは判断するでしょう。

たとえ利上げがあっても、あと最大2回。いずれにしても、米利上げサイクルの終了は見えています。雇用者数が数カ月後にマイナスに転じることになれば「米利下げ」が一気にマーケットのメインテーマになるでしょう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)