![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

本稿では前回に引き続き、言葉だけでは分かりづらい先物・オプション取引のさまざまな戦略を、代表的な数式やグラフを見ながら、じっくり納得いただく連載をしていきます。

第4回の本稿では、短期売買が難しく投資資金が限定された方でも実践しやすい、満期までの持ち切りで利益を狙うミニオプションの両建て(ロングストラドル)戦略についてご紹介します。

※本連載は、先物・オプション(以下「先オプ」)の取引経験がある方、もしくは先オプを含むレバレッジ取引の一般的なルールを理解されている方向けの記事になります。取引に際しては、先オプの取引ルール/ご注意事項を当社ホームページなどで必ずご確認ください。

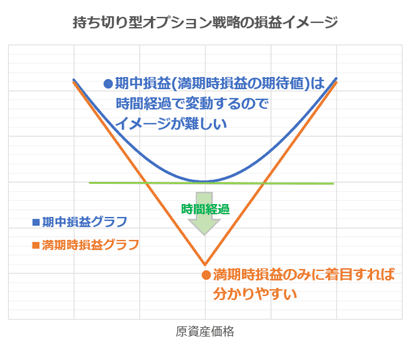

オプションを満期まで持ち切る戦略

これまでは、デルタや実効ギアリングに着目しながら、デイトレードで利益を積み上げるオプション戦略を紹介してきました。とはいえこれらは短時間での売買が前提で、せわしない取引が苦手な方には実践しづらいです。

そこで便利なのが、満期までの持ち切りを前提とした「ストラドル」や「ストラングル」などの戦略です。これらは厳密には持ち切り前提ではなく、期中の決済もできますが、持ち切り時の損益イメージを簡単にでき、その場合は細かい指標を観察する必要もないので、持ち切りに適した戦略だと言えます。

よく教科書やネット上で、こうした「名前付き」の戦略はオプション取引の基本形と紹介されています。なぜ基本かというと、これらが持ち切り型戦略として使いやすいからです。

オプションは普通の個別株売買と比べ、デルタやガンマなど、目まぐるしく変動する指標が多く、短期売買で戦略的に利益を狙うにはこうした指標の動きを理解する必要があり、オプションが初心者には難しいといわれる遠因となっています。

一方で、満期時の損益のみに着目して中期の保有をするなら、こうした細かい指標の動きを気にする必要はあまりありません。判断要素がこの満期時の状態一つに限定されるため、非常に取り組みやすいです。

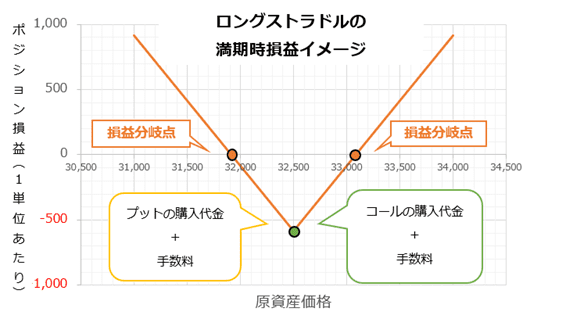

ロングストラドル:相場変動による利益を狙う

今回取り上げるのは、現在の日経平均株価の価格と同水準の権利行使価格のコールとプットを両建てする「ロングストラドル」と呼ばれる戦略です。これは満期時に下図のような形の損益図になるようポジションを組みます。

この図の通り、満期時に一定の価格以下、もしくは一定の価格以上に原資産価格が振れると、そのぶんだけ利益になります。一方で損失は、最大損失額がオプション購入額(+手数料)の合計に固定されています。言い換えると、相場が上下のどちらかに大きく動くと利益となり、動かないと損失となるが、最大損失額は限定されている、ということです。

このロングストラドルの損益図は、ATM(アット・ザ・マネー:行使価格と原資産価格が等しい状態)で同じ行使価格のコールとプットの買いを組み合わせることで、実現できます。

その状態で原資産価格が大きく下落すると、コールの損失は購入額に限定される一方、プットの利益は下落の分をぐんぐん反映し続けるので、下落するほど利益となります。逆に原資産価格が大きく上昇しても、プットの損失が購入額に限定される一方、コールの利益が上昇の分をぐんぐん反映し続けるので、上昇するほど利益になるという仕組みです。

仕組みはやや複雑ですが、ロングストラドルのいちばんの強みは、実践する上でのお手軽さです。満期までの持ち切りを前提とする場合、ポジション組成時に機械的にATMの二つのオプションを同じ行使価格で買えばいいだけなので、とてもシンプルであり、最大損失額も限定されています。

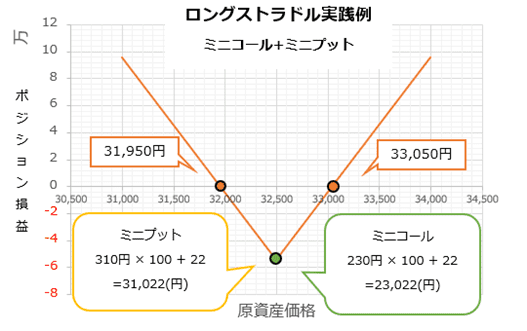

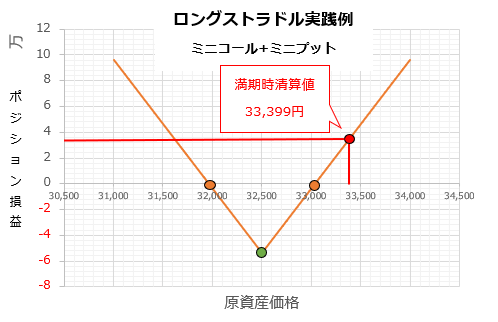

ロングストラドルの実践例

この戦略は「両側のどちらかに大きく振れれば利益が膨らむ」ことから、FOMC(米連邦公開市場委員会)での政策金利の決定で一段高となるか、反転下落するかのどちらかと思われた場合などに、有効な戦略となりえます。そうした意味で、FOMCが週半ばに開催された2023年6月12~16日の相場は、絶好の投資機会だったと言えます。

以下では実際に、5月29日から取り扱いを開始した日経225ミニオプションで、投資余力は5万円程度でロングストラドルのポジションを組んだと想定し、その損益を確認してみます。

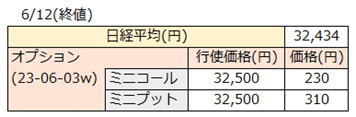

今回は、2023年6月第3週限のミニWeeklyオプションの動きを追ってみましょう。6月12日の日経平均の終値は3万2,434円でした。

このとき同じく終値を参照し、ATMに近い行使価格3万2,500円のミニコール(230円)とミニプット(310円)を1枚ずつ買い建てロングストラドルを組むと、以下の損益図のようになります(今回は満期までの持ち切りが前提なので、期中の損益状況は考えないこととします)。

原資産価格が行使価格3万2,500円から動かなければ、コールとプットの購入代金+手数料である3万1,022+2万3,022=5万4,044円がそのまま損失となり、満期時に原資産が3万1,950円以下、もしくは3万3,050円以上に振れていれば利益となるのが、図を見ると分かります。

このあと、今回のミニオプションの満期である6月16日まで保有を続けたとします。便宜的にこの日の日経平均の始値を清算値とすると、3万3,399円でした。

これで自動決済すると、ミニコールの権利を行使し、ミニプットの権利を放棄する形で、概算で(3万3,399–3万2,500)×100–5万4,044=35,856円が利益となります(ここから自動権利行使時の手数料22円がミニコール1枚分引かれた後の利益が課税対象です)。

5.5万円程度の投資資金に対して、3.5万円の利益と考えるとかなり多いのですが、損失のリスクもそれだけ大きいことには注意してください。通常の株式投資なら元本全てが失われることは滅多にありませんが、ロングストラドルの場合、相場が購入時からほぼ動かなかった、ということも頻繁にありますので、投資資金が丸ごと失われる可能性も少なくありません。

ここの違いはリスクとしてご認識いただく必要があるでしょう。

ロングストラドルを実践する上での注意点

最後に、ロングストラドルを実践する上での注意点をいくつかお伝えします。

1)オプション価格が割高だとなかなか利益にならない

オプション価格には、市場が予想する将来のボラティリティとみなせる、インプライド・ボラティリティ(IV)という指標が織り込まれています。このIVが高いとオプション価格も割高になるので、なかなか満期時に利益になりません。言い換えると、満期時までの相場変動の激しさを既に市場が織り込み済みなら、ロングストラドルは利益に結び付きづらいということです。

そのため、満期保有が前提のロングストラドルならデルタやガンマなどの指標を細かく気にする必要はないとお伝えしましたが、購入時に関しては、過去のIV推移(日経VI指数として確認できます)と比較して、購入したいオプションのIVが割高でないか確認すると良いでしょう。

2)期中で決済をする判断も必要

最大損失額が限定されているとはいえ、今回の実践例の場合、原資産価格が3万2,500円から動かなければ5万円以上の損失となってしまい、あらかじめ最大損失額として想定していたとはいえ、心理的にショックは大きいと思います。

そのため満期までの持ち切りが前提であっても、状況を見ながら、満期までに相場が動かなさそうだと判断すれば、その時点で決済をして「損切り」することも一つの選択肢です。相場が落ち着く(つまりIVが低下する)とオプション価格も安くなりますが、反対決済さえできれば、購入金額が丸ごと損失になることはありません。

以上のような注意点はありますが、単純に建てる枚数を調整するなどすれば、数万円程度の最大損失額に抑えることもでき、リスク調整は容易です。そのため最大損失額を限定した上での分かりやすい持ち切り戦略として、ロングストラドルは利用しやすい戦略だと思います!

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)