![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

米国市場のセクター別業績動向をチェック

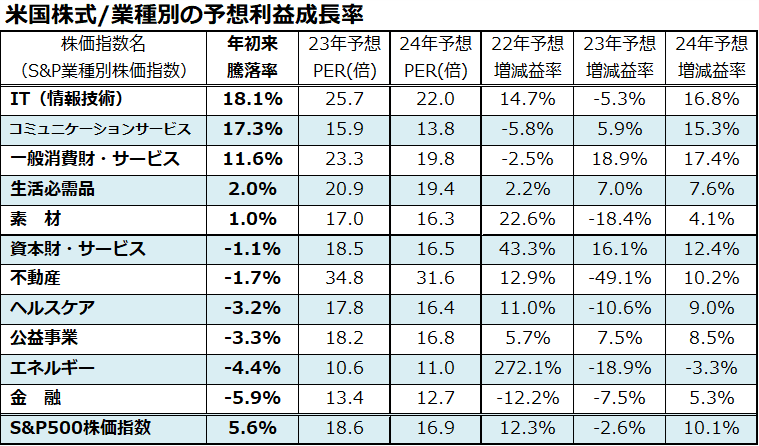

S&P500の年初来騰落率が+5.6%に減速した一方、図表2で示したように「11大業種別株価指数」の騰落率をみると好調と不調は濃淡が分かれています(4月26日)。

年初来騰落率で最も好調な業種のベストスリーは「IT(情報技術)」(アップル、マイクロソフトを含む)、「コミュニケーションサービス」(アルファベット、メタ・プラットフォームズを含む)、「一般消費財・サービス」(アマゾン・ドット・コムを含む)となっており、この3業種の年初来騰落率のみがS&P500を上回っています。

IT(情報技術)やコミュニケーションサービスの業績は2023年に低調が予想されているものの、2024年には15%を超える前年比増益への回復が見込まれています。一般消費財・サービスの2023年と2024年の予想増減益率をみると、17~18%の増益が続く見通しとなっています。

一方、2022年に大幅増益を計上した「エネルギー」は、2023年と2024年に連続減益を余儀なくされるとみられています。

また、銀行株を含む「金融」の2023年の業績は減益(▲7.5%)が予想されています。なお、2023年に最も厳しい減益率が見込まれているのは「不動産」です。商業用不動産市況の低迷に加え、銀行の融資姿勢が厳しくなる(貸し渋りが強くなる)ことが懸念され株価は低調となっています。

なお、図表2の最下段に示したS&P500ベースの業績を見ると、2023年の減益(▲2.6%)を経て、2024年は二桁増益(+10.1%)への回復が予想されています。2024年の増益転換を本格的に市場が意識し始めると、2023年後半に米国株が復調傾向をたどる可能性が高いと考えています。

<図表2>業種別の増減益率予想には濃淡がある

*予想PERと予想増減益率はBloomberg集計の市場予想平均EPSに基づく

出所:Bloombergより楽天証券経済研究所作成(2023年4月26月)

出所:Bloombergより楽天証券経済研究所作成(2023年4月26月)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)