![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

世界の株式市場を網羅する指数

少し前の話になりますが、今や積立投資で定番となった投資信託「eMAXIS Slim 米国株式(S&P500)」が今年2月初旬、国内追加型投資信託(ETFを除く)の純資産残高ランキングでついに首位を獲得しました。2018年7月の設定から5年を待たずして、同ファンドの純資産残高は既に2兆円規模まで積み上がっており、圧倒的な存在感を見せています。

実は、多くの機関投資家が運用指標とするS&P500種指数に連動する資産は、日本だけでなく、世界的に急増しています。

指数算出元であるS&Pダウ・ジョーンズ・インデックスによると、2008年時点で、S&P500に連動する資産は約1兆ドル(約134兆円)でしたが、2019年以降は大きく増加し、2021年末には7兆ドル(約939兆円)まで増えました。世界の株式市場の時価総額の約半分を占めるまでになっています。

以上の通り、現在は、S&P500を押さえれば、世界の株式市場をおおむね網羅できる状態にあります。では、S&P500に死角はないのでしょうか。筆者は、指数そのものというよりも、同指数への過度な期待が引き起こす投資行動に注意を払ってほしいと思います。

S&P500の弱点は?やってはいけない投資行動とは

S&P500の弱点として足元数年、特に指摘されているのが、構成上位の「勝ち組」銘柄への集中度です。株式時価総額の大きさ、指数上昇の寄与度のいずれを取っても、構成上位銘柄が指数全体に与える影響度合いは増しています。中でも、時価総額2兆ドル超えのアップルとマイクロソフトの2社は、両社併せて指数全体の12%程度のウエートを占めています。

もう少し別の角度から考察してみます。米フォーブス誌によると、2023年(年初来)のS&P500の上昇は、その90%が、テクノロジー関連企業7社によってもたらされているとのことです。「7社」とは、アルファベット(グーグル)、アップル、メタ・プラットフォームズ、エヌビディア、アマゾン、マイクロソフト、テスラです。

華々しい上昇を続けてきたこれらの銘柄を、個別株でも投資してみたいと考える人は多いと思いますが、S&P500連動型のインデックスファンド(投資信託)を既に保有していたり、積み立てていたりする場合は、少し考えなおした方が良いかもしれません。これまでご説明してきた通り、足元のS&P500の動きは、指数を構成する一部企業とおおむね連動状態にあるためです。

株価が順調に上昇しているときは、ポートフォリオの収益性をさらに高めてくれますが、下落に転じた途端、加速度的にポートフォリオが傷んでしまいます。本連載でこれまでも度々触れてきた通り、分散投資を実現したいなら、値動きの方向性、あるいは、タイプの異なる資産を組み合わせることが鉄則です。

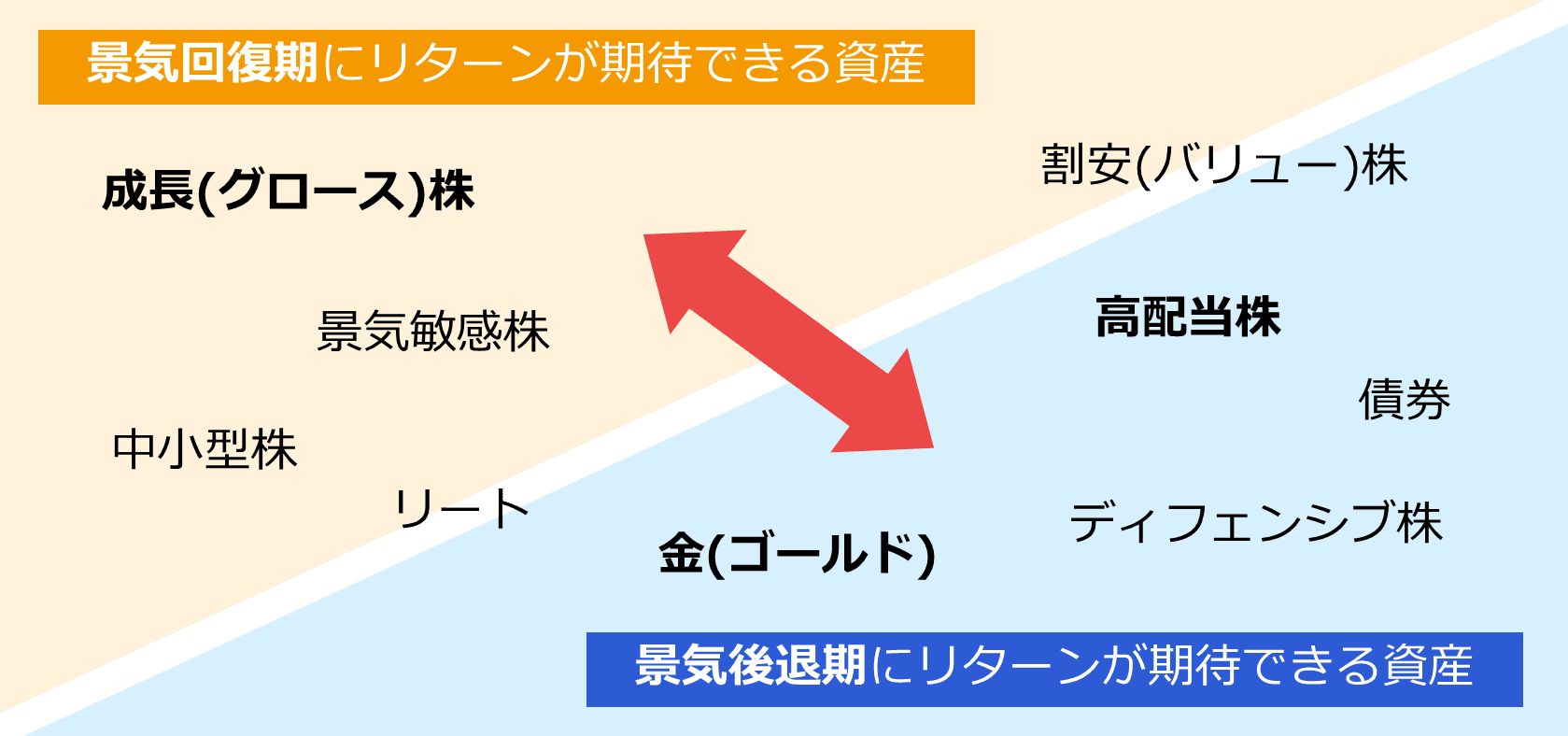

S&P500は大型株で構成される指数で、かつ、成長株の要素が強いので、同じ米国株でそろえたいなら、高配当株やディフェンシブ銘柄に着目してみると良いでしょう。あるいは、そもそも米国株と値動きの方向性が異なる市場に目を向ける、という方法もあります。(この点については、次回もう少し詳しく解説します。)

最後に、1問宿題をお出ししましょう。S&P500を含む米国株市場に世界中の資金が集まり続けると、投資信託にはどのような影響が見られるようになるでしょうか。解答と解説は次回をお待ちください。

著者の新刊「【2024年新制度対応版】NISA&iDeCo完全ガイド」(SBクリエイティブ出版)が2023年4月、全国の書店で発売されました。詳細はこちらから。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)