![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

年利回り10%が期待できる金融商品は「買い」か?

ここで、クイズです。

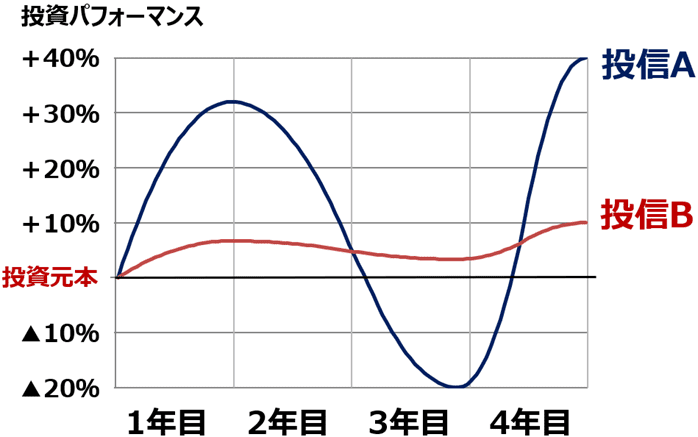

<クイズ>以下の投資信託Aと投資信託B、どちらが良い投信でしょう?

未来のことはわからないのですが、クイズ上ではわかってしまうとします。4年後に、投信Aは40%上昇しています。年平均10%と高いリターンです。投信Bは、4年後に10%上昇しています。年平均2.5%のリターンで、10年国債の利回りが0.5%のときに、これもなかなか良いリターンといえます。

未来のことがわかってしまうならば、投信Aの方が、明らかに良い投信です。ところが、現実には、未来のことはわかりません。もし、未来のことがわからないまま「年率10%の利回りが期待される」と薦められて、投信Aを読者の皆さまが買ったとしたら、その後どうなるか考えてみてください。

1年後には30%も値上がりしています。予想以上の値上がりに喜び、ここで余裕資金を持っていれば、追加で買うかもしれません。ところが、2年目以降、値下がりが続きます。2年目はなんとか我慢したのですが、3年目になると、当初元本を20%も下回るところまで、下がってしまいました。これ以上の下げには耐えられないと、ここで全て売却してしまうかもしれません。

相場は意地悪なもので、あなたが損失確定の売りを出した直後に急騰し、4年後には期待通りの年平均10%のリターンを実現しています。あなたは、この激変に耐えられますか? この「激変に耐える」ことが、「リスクを負う」ということです。

「年利回り10%が期待できる金融商品に投資すべきか」という問いの答えは、あなた自身の中にあります。リスクに耐えられるか否か、考えてみてください。

サラリーマンの生涯年収は、1億~2億円と考えられています。最初に行う、月々1万円の投資では、思い切ったリスクをとってみても良いと思います。ただし、どういうリスクか、自分で理解できるものにすべきです。

理解した上で、さまざまなリスクをとって、その結果を見て、学ぶことも大切です。将来、もっと貯蓄が増えたときに、きちんとリスクを管理しながら運用できるようになるために、若いうちは、いろいろトライしてみていいと思います。

高リスク・高リターンの金融商品に投資する方法

リスクは高い(激変する)が、長期的なリターンが高いと期待するものに投資する際、激変に耐えられるようにする投資方法が、二つあります。

【1】積み立てで、毎月コツコツと投資。

【2】一定金額の保有金額を維持。大きく上昇したときは、少し売り、大きく下落したら少し買う。

これから貯蓄を始める、新社会人にオススメは、【1】積み立てです。すでに、学生時代から貯めたお金がいくらかある方は、【2】をトライしてみてください。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)