![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

自分で理解できることだけでOK

投資って「とにかく無条件に信用」する側面がある、って話を前にしたじゃない。元本保証じゃなく、結局は運に左右されるという理由で、とにかく何かを信じるみたいな部分は大事だという話。

だが、自分で理解できないことを信じようとする必要はない。例えば「投資には『複利』の力が重要です。複利はアインシュタインが人類最大の発明と言ったくらい重要なことです」みたいな話がある。何だかカッコいい。だが、その意味がわかるだろうか。

そもそも「複利」なんて知らないよね?うん、無理しないでいいから(笑)。今は高校で投資を学ぶようになったらしいから常識になるんだろうけど、君らは知らなくて当たり前だ。

こういうこと。

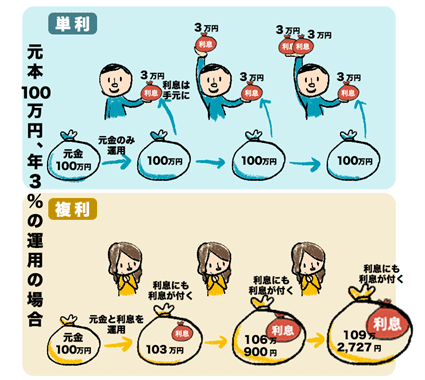

1年目に出た利息を放っておかずに、元本に加えて2年目も運用すると雪だるま式に増えるよ。長期になればなるほど恐ろしいほどの差になるよ――。はい、これが複利の一般的な説明だ。

ただしここには重要な前提が2つあって、まず「利息」が固定。例えば年利3%なら、100万円預ければ1年後に3万円付きますってことと、もうひとつは毎年あるいは毎期、その利息はずっと受け取れるということなのだ。

そう、つまり「複利」って基本、預貯金における利息の取り扱い方法の話なんだよ。銀行に定期預金を預けに行ったら「どちらにしますか?」と聞かれる類の話なわけだ。一方、僕らがずっと話してきた投資には、この2つの前提がまったく当てはまらない。というか真逆だ。定期的で固定で出てくるものではないし、1年などに区切って考えてみたところで、プラスの年もあればマイナスの年もある。だから投資に「複利の力がスゴイ」などといった話を持ち込んではいけないのだ。

でも投資教育的なコンテンツには「複利の力を活かすために長期投資を!」と書いてあったり、ネット上では「何年くらいから複利効果が効いてくるのでしょうか?」みたいな質問を見かけたりする。最近では「新NISAで複利効果を期待するには早めに上限まで埋めた方がいいんですよね?」みたいな話題も目にする。いくつかの観点から修正が必要だと思う。

まずはずっと使えるリターンの計算式を教えよう

何度か話してきたように、投資におけるリターンとは極めてシンプルで、「買った時と売った時の差」なんだよね。物事を難しく考えてはいけない。買った時と売る時の2時点が大事であり、上がったり下がったりするその途中に複利も単利もない。

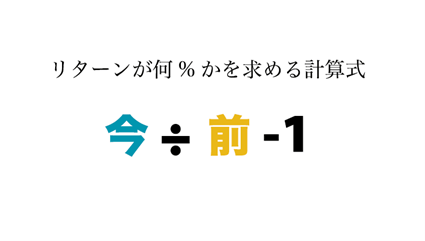

そういえば、その前に基本のリターンの計算方法を教えていなかった。これはすごく大事で、色んなことを自分で納得するベースになるので是非、次のように覚えて欲しい。「今÷前-1」。これを覚えとけば一生役に立つと思う。ん?急に言われても困るか。少し説明しよう。

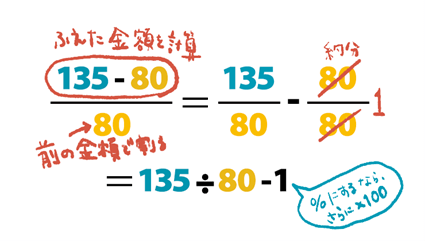

例えば100万円が120万円になったら「リターン」は何%?馬鹿にするなって顔してるな。そうだよね、20%ってすぐわかるよね。じゃあ80万円が135万円だったらどう?すぐは答えられないでしょ?じゃスマホの計算機で計算してごらん。どう?すぐに式が浮かぶだろうか。

こういう計算になるんじゃない?――まず利益はいくら?。80万円が135万円に増えたんだから135-80で55万円だ。それが「元本」の何パーセントに相当するかがリターンなので、55万円を最初の80万円で割り算すればいい。つまり135-80を80で割ればいい。

そしてこの式はこういう風に約分されるので、最終的には135÷80-1と簡単にできるよね。なんか懐かしいな。君が小学生以来か。

――と感傷に浸ってても気持ち悪いので結論。

投資のリターンが何パーセントだったかは、「今」つまり135万円を「前」つまり当初元本の80万円で割って、その後に1を引くことで求めることができる。135÷80-1=0.6875なので、パーセント表示なら100をかけて68.75%、つまり80万円が135万円になった投資のリターンは68.75%と表現されるわけだ。

はいこれ、絶対覚えておいて。

投資の場合はリターンがプラスのことばかりじゃなくマイナスのリターンっていうのもあるので、どちらでどちらを割り算するかを間違えると大変。だから必ず「今」が先の「今÷前」。で最後に必ず1を引く。「今÷前-1」と覚えておけば間違いない。

これって、どんな投資にも共通する基本の考え方なんだよね。前にも、途中は無視無視、「途中のリスク」と「最後のリスク」の峻別を――なんて話をしたのを覚えてるかもしれないけど、投資の成否とはこの式でも示されているように、最初と最後、つまり「前」と「今」とで決まるわけだ。

途中は毎日変動するんだから無視。短期視点の人などが動かす「ムード」なんか気にしない。アインシュタインだか複利効果だかはよう知らんが、最後にしっかり上がっているかどうかだけが大事。「今」と「前」の割り算の結果がすべて――。自分が理解できることに煎じ詰めるなら、そういうことなのだ。

ついでに「年率」のお作法の話をしておく

ほんとはもうこれで十分なんだが、一応計算の続きの話をしておこう。※苦手なら次回以降の話で、もっと簡単に実用的に話すので読み飛ばして。

80万円が135万円になるのにちょうど1年だったとしたら、さっきの68.75%はそのまま「年利」になるよね。「年率」という言い方もする。「この投資のリターンは年率68.75%でした」って感じ。じゃあもし、10年かかって135万円になったんだとしたら、どう表現すべきだろうか。

そう、金融の慣習としては「年利に換算」するのが一般的なんだよね。銀行の預金金利もローン金利も一般的には「年率何パーセント」という言い方をするじゃない。そうやって同じモノサシで揃えることではじめて横比較ができるので、金融商品では「年率」がデフォルトなわけだ。

さて、10年かかって68.75%になったこの投資は、いったい「年率何パーセント」なんだろうか。実はこの年率に換算する方法としても、また「単利」と「複利」というのが出てきてしまう。ただし今度は、さっき話した実際に出た利息の扱い方、リアルな運用方法の話とは違って、年率換算をする際の単なる計算上の仮定の話でしかないのだ。

10年の68.75%という結果を年率に直すにあたって、「固定金利だと仮定した場合に、利息を運用しないで積んできた単利運用だったと仮定しますか、それとも利息を元本に組み入れる複利運用で増えてきたと仮定しましょうか」という話。実際には利息が出るわけでもなければ、価格が上がったり下がったりした結果、10年後に135万円になっているだけなので単利も複利もないというのは既に話した通り。単に年率換算の計算をするために、どちらかに仮定を置きましょうね、という話だ。

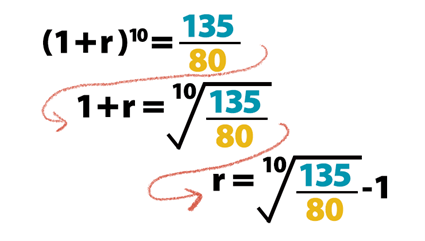

具体的には、68.75%を10年だからと10で割り算した6.875%とするのが単利による年率換算で、ルート10するのが複利による年率換算だ。具体的には√(10&135÷80)-1の結果である5.372%となる。

あら、ホントに我が娘は寝たな。放っといて続けるわ。なぜルートをするかわかる?答えは、「10乗」で10年運用されたと仮定するから逆のルート10をする、なんだけど説明が必要だ。

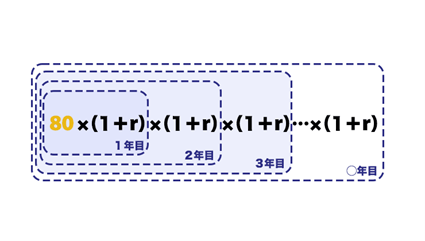

まず、80万円を年率何パーセントかの固定金利で運用したらどういう式になると思う?1年後には80万円+「80万円×〇%」の金額になってるよね。式を簡単にすると80で括ってあげて「80×(1+〇)」だよね。さてでは2年後は?複利運用だったと仮定するのだから、2年目はこの増えた金額にまた〇%の運用がされるとして(80×(1+〇))×(1+〇)と書けるよね。そして3年目はさらに――。

ということで、絵にするとこうなる。〇をリターンのrと置いてみた。

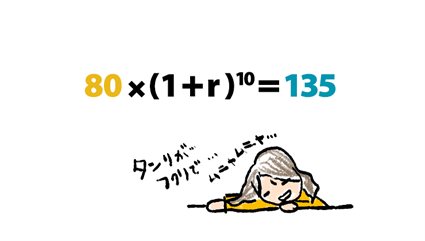

こんな風にして増えてきた80万円が10年後にいくらになったんだっけ?135万円だったよね。つまりこういう式になる。

これを展開してrを求めよう。それが複利換算の年率リターンだ。

こうやって求めたrの値が、さっき言った5.372%だったわけ。ルート10なんて手計算できないから、もちろんエクセルでさっき計算しておいた。

整理しよう。80万円が10年後に135万円になった投資の結果は、年数を考慮しない計算だと135÷80-1=68.75%のリターンとなる。金融の作法である年率でそれを表現すれば、簡便法としての単利換算なら「÷10」をした6.875%/年であり、金融のデフォルトである複利換算ならルート10した5.372%/年となる。

ひとつ気付いてほしいのは、年率換算の値は常に単利換算(6.875%)よりも複利換算(5.372%)の方が値が小さくなることだ。これは計算を行なう際に複利という、単利に比べて増え方が速い方法を仮定したのだから当たり前のこと。より小さいパワーでも同じ135万円まで増える方法を計算の前提に置いたから、ということだ。

計算の前提のない数値が並ぶようなサイトは要注意

さて、もうおわかりの通り、この3つは全部同じ結果を違う表現をしているだけだよね。つまりリターンの数字を見る時には、それが年数を考慮しないナマのリターンなのか年率なのか、年率の場合には単利換算なのか複利換算なのか、といった前提条件の確認が欠かせない。

ネット上には投信の過去リターンを論じた個人のブログや動画が溢れているし、プロの業者がやっている情報ポータルみたいなのも一見便利なんだけど、こうした数字を扱うにあたっての理解や配慮が足りなさそうなのも結構ある。期間も書いていなければ計算方法も書いてない。それでは何もわからないし、それで何かを比較しても間違いになる。

いやいや、ここまでお付き合いいただきありがとう。勉強すればきっとどこかで目にするだろう単利と複利について、かなり突っ込んだ説明をしてしまった。さっきのルートの計算のとこなんかは本やサイトには書いてないことで、一般的には余計な知識なのかもしれない。

だが、昔からある預貯金の付利方法(利息の扱い方)としての単利・複利の話と、投資結果を「後から」評価する際の方法(年率換算の作法)としての単利・複利の話の区別はとても大事だと思ってて、つい話しちゃいました。

上に下にと値段が動いた結果の「今」が「前」よりどう違うか――という極めてシンプルな話なのに、それを実はよくわかってない「複利の魔法」みたいな人から聞いた話で曖昧に論じるのがイケてないと常々思っててね。人に説明できるくらいに本質を理解しておくことが、とても大事なんだと思っててね。

分配金を再投資するかどうかは、投資における複利効果とは別次元の話

念のため、この話もしとこうかな。投信には分配金という仕組みがあるのは知っているかな。投資信託は最低でも年に1回は決算をするという決まりがあって、その時に分配金を払うことができる。

決算の頻度は色々ある。毎月、隔月、年4回、年2回、そして年1回のうちのどれかが多い。その決算時に分配金を出すか出さないかは、運用会社側に裁量があって、まったく出さないこともあるけれど、毎月とか隔月とかの決算にしているファンドは、分配金を出せるような設計や運営をしていて、実際に出していることが多い。

一方、年1回という最低回数にしているファンドは、分配金は出ないケースが多いように思う。ファンド運営と国の税務の話なので、あまり適当なことは言えないけど、実態としてはそんな感じ。ただ、どのファンドも「出す」とか「出さない」を事前に宣言することはしない、というかできない。

その分配金について「分配金がもらえる」と言う人がいる。だが、「もらえる」という表現は正しくない。「もらえる」というと、預金の利息みたいに聞こえるけどそんなことはなくて、自分の投資資産をファンド側に一律に切り崩させているようなものなのだ。以下で説明する。

銀行預金の利息なら、100万円に1%の利息が付いたら1万円が「もらえて」、100万円の元本は100万円のまま。けれども投信の分配金の場合は違う。1年前に100万円分買った投信が、その後の基準価額の上昇の結果110万円になった時にちょうど決算があって、1万円分の分配金が支払われたとする。そうすると、分配後のその投信の評価は109万円になる。

1万円は確かに普通預金に振り込まれたが、運用中の残り部分の時価評価は110万円のままじゃなくて109万円。つまり1万円分を自分で解約したのと同じ。自分で解約するのでなく、ファンド側から全投資家に一律パーセンテージで資金を返すのが分配金ってことだ。分配は「自動解約装置」みたいなもの。

で、ここからが大事。ファンド側ではなく販売会社側のシステムで、その1万円を普通預金に振り込んでもらうコースと、そうせずにすぐにファンドに戻してもらうコースとが選べるようになっていて、それをファンド購入時に選んでいる。買う時に、ファンド毎に、どちらかを自分で選んでいる。金融機関によって呼び名は異なるけど、「分配金受け取りコース」と「分配金再投資コース」って感じの名前が付いてる。

さて、もう気付いただろうか。このサービスのどちらを選ぶかは、単利か複利かの話に似ている。言うまでもなく、今1万円なんて不要で、将来使う時までできるだけ元本を削らずに運用していたいのなら「分配金再投資コース」を選んでおかねばならない。だがこれは、単に投資信託の分配という「機能」の話であって、投資に潜む「複利の魔法」の話ではない。

そもそも、分配のかたちで元本を減らしながら運用することが、そうでない場合に比べて効率が悪いのは、複利効果がどうこう以前に、ただただ当たり前の話だ。それに分配するとその分基準価額が下がっているのだから、それを「分配金再投資コース」で元に戻していることを複利効果と考えるのはおかしい。出て下がった分をまた元に戻しているだけだから、日々動く基準価額を放置しているのと同じことだ(正確には分配金で基準価額が下がった分を、口数を増やすことで元に戻している)それに、そもそも決算で分配金を出さないファンドだったら「受け取りコース」も「再投資コース」も関係ない。出ないんだから一緒。

こうなると、これも一応話しとかないといけない。投資信託の中で株式をたくさん持っているが、それぞれの株式から業績にあわせて配当金が出ることがある。したがって、投資信託には色々な株から色々なタイミングで配当金の名目で現金が入ってくる。債券の場合も半年毎などで利息(クーポン)が出るから、それが現金で入ってくる。

株主優待もそうだ。株主からお米とか優待券が送られてくるやつ。運用会社はそういう優待品についても現金化した上で、投資信託の中に入れる。そうした諸々のお金を現金のままにしていてはダメなので、投資信託の中に入ってきたらすぐに投資に向けることになる。これは、まあ複利的といえば複利的だが、投資信託の運用としてはそれしか選択肢のない、当たり前の実務だ。

それから、これはかなり大仰な話だが、投資対象である企業の活動とか経済そのものが「複利的」だと言う人も時々いる。企業が利益を稼ぐ。それを株主に配当金などで渡さずに、新しい工場を造ったり、新事業に向けたりすることも企業活動における再投資だから、確かに複利的だ。だが、そんな大きな話を我々の資産運用の効果の話に混ぜてしまうのは、違う話だ。

「複利効果問題」の議論がわかりにくくなりがちな要素を思いつく限り話してみた。

いずれにしても、自分が理解できないことを信じようとする必要はない。人に説明できるくらいに理解できることだけ、シンプルに整理しておこう。

次はこの続きを、もっと簡単で実用的な側面から話をするので安心してください。

<父から娘への黄金ルール、「フルバージョン」はこちら>

当記事の書籍版ができました。少しずつ、あるいは何度も読み返したい方はぜひお手元に。

投資信託業界歴30年の父親が娘とその夫に伝える資産形成の本音の話(星海社新書/講談社)