![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

純金・プラチナ投資のクレカ決済積立が開始!

当社では2月27日から、純金・プラチナ・銀の楽天カード決済による積立受付を開始しました。クレジットカードで積立ができる商品はこれまで当社では投資信託のみでしたが、手軽な資産形成の選択肢が増えたことになります。

とはいうものの、もうNISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)で毎月何万円も投資信託を積み立てているし、興味はあるけどそんな余裕はない…という方も多いのではないでしょうか?

実は純金積立は、そうした方にこそ有効な運用手法なんです!

毎月S&P500種指数や全世界株式指数など、株式リスクを内包する投資信託をクレカ決済で積み立てている方は、その株式に偏りがちな運用資産のリスクを、現金にはないインフレ耐性も付与しながら、今までと同じお手軽な方法で少額から毎月積み立てていくことができます。

本稿では、純金積立「だからこそ」の理由と、既に何万円も積み立て中の方でも、毎月の予算の範囲内で無理なく始められる考え方をご紹介します!

※以下で紹介する特徴は、基本的に金についてのものです。銀とプラチナも実物資産であるため、インフレ耐性という意味においては似たような値動きをすることが多いのですが、金よりも値動きが大きめなことに加えて、外貨準備として使われることがない、投資・宝飾品需要よりも工業原料としての用途が多く景気の影響を受けやすいなど、特色が異なるのでご留意ください。

純金積立「だからこそ」の利点とは?

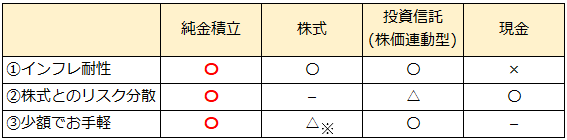

最近では純金積立の利点も、ネット上でいくつも紹介されています。インフレ耐性、リスク分散、などなど。

しかし純金積立「だからこそ」の利点は、まだ十分に投資家の方々に浸透していないように思われます。

これはひとことで言うと、株式とのリスク分散とインフレ耐性を、少額でお手軽に両立できることだと私は考えています。個々の利点は他の資産でも実現可能なのですが、これを全て兼ね備えたものは、純金積立だけだと思います。そしてこの組み合わせこそが、現在株価指数連動型の投資信託を積み立てている方に純金積立が有効な運用手段たりえる理由です。

それぞれの点について、簡単にご説明します。

1) インフレ耐性

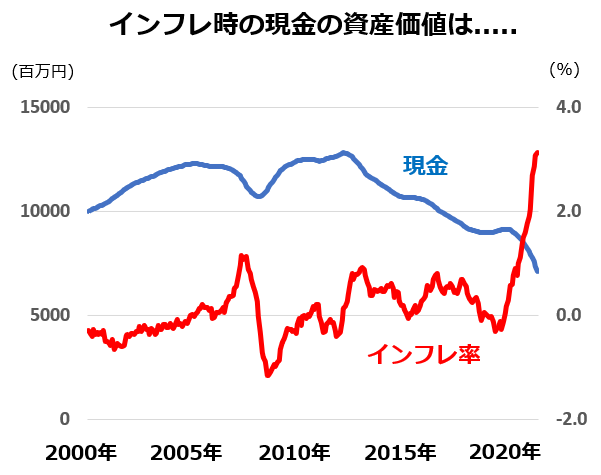

金には物としてそれ自体に価値があるので、インフレが進行すると、物価上昇で価値が落ちる現金との比較で、金に人気が集まるという仕組みです。

現金は安全資産とされますが、インフレ時にただ保有しているだけでは、資産価値の目減りが避けられません。

またインフレ時の株式については、適度なインフレは企業業績の向上につながるため、理論的には株価はインフレに連動して上がるとされます。

しかし年率10%や20%といった水準になると、価格転嫁が追い付かず業績悪化が懸念されることに加えて、株式市場全体の要求利回りが上昇(株式市場全体の平均PER[株価収益率]が低下)して、大きく値を下げることもあります。とはいえ通常想定する数%程度のインフレに対しては、株式にはインフレ耐性があるとする見方が普通です。

これは株価指数に連動する投資信託でも同じで、むしろ分散投資されているそうした投資信託の方が平均してみればインフレ耐性はあると言え、これを積み立てているだけで理論上のインフレ耐性は得ていることになります。それなのになぜ金を積み立てる必要があるのか?ということですが、それは以下の理由によります。

2) 株式とのリスク分散

株式は伝統的に高リスク資産であり、もちろん長期的には値上がりを期待して投資家のみなさんは株式(やそれに連動する投資信託)を買うのですが、短期的には大きく値下がることも頻繁にあります。インフレ耐性があっても、そもそも株式市場全体が大きく値下がりしては、本末転倒です。

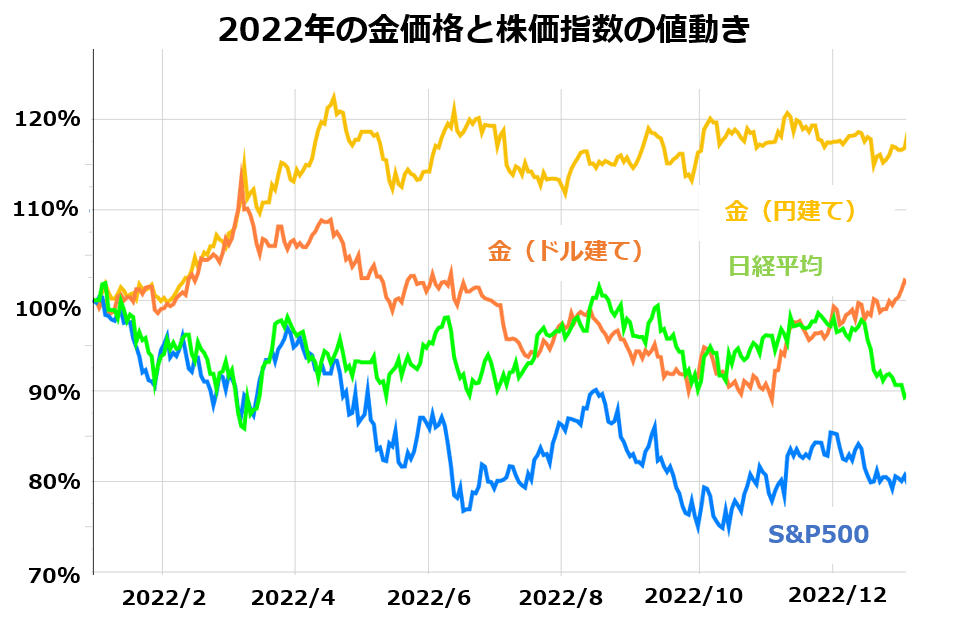

その点、金は株式と値動きの相関関係が低く、株価連動型の資産と組み合わせると、その値動きリスクを分散できます。以下は昨年1年間のドル建ておよび円建ての金の値動きと、日経平均株価、そして米国の大型株500種の株価指数であるS&P500種指数の値動きの比較です。

このグラフを見ると、昨年1年間に関しては、ドル建て金価格はS&500種指数に対して、円建て金価格は日経平均に対して、それぞれ株価指数に対して堅調に推移していたことが分かります。基本的に金はリスクオフ資産とされ、景気後退が懸念される時に相対的に価格が持ちこたえやすい傾向があるためと考えられます。

また、円建て金価格は構造的に強く出やすいという特徴もあります。というのもドル建て金価格は円高(=ドル安)の時に強く、円安(=ドル高)の時にドル建て金価格が軟調になっても、為替差で円建て金価格はそれを補う期間があるためで、日本の投資家の方々にとって金投資のメリットはさらに大きくなると言えます。

もっとも、株価指数に連動する投資信託のリスク分散自体は、株式や他の投資信託の組み合わせでも可能ではあります。値動きの方向の違う個別株や、別の指数連動型投資信託を組み合わせることで、下落リスクはカバーできます。しかしこれには適切な銘柄選択が必要なため、個別株投資に不慣れな方にはなかなか難しいと思います。

そのため、いつも長期で自動的に積み立てることを想定した方の場合は、特に個別銘柄選択の必要などが無い純金積立が有効となるのです。

3) 少額でお手軽

これは当社の取引での話になってしまうのですが、冒頭でもお話しした通り、純金積立はクレジットカード決済、つまり毎月何もしなくても自動で積立が可能で、毎月1,000円を最低積立金額として、1,000円単位という少額で設定ができます。

ここはシンプルながら非常に重要で、特に従来の投資信託のクレカ決済と同じフローで行えるという点が大きいと思います。最初の設定だけすればいいという工数の観点でお手軽であるほか、みなさんが既に慣れている決済方法で始められるというのも、新しく資金の出し入れの仕組みなどを覚える必要もないという点でお手軽だと思います。

以上のように、個々の利点で見れば他の資産でも近いことができますが、これらを全て備えているのは純金積立だけだと考えます。

無理に積立額を増やす必要はない

とはいえ「新しく積立を始める」と聞くと、何か毎月の出費が増えるように感じます。ですが必ずしも積立商品を増やすにあたり積立額も増やす必要はありません。積立金額の配分を変えれば良いのです。

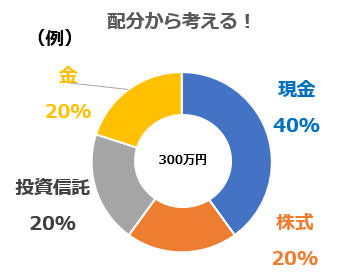

資産運用は普通のショッピングと異なり、「いくら使うか」ではなく「自分の資産をどんな内訳にするか」の決定作業です。そのためまず総資産をどのような金融資産に配分するかを考え、そのあと実際の予算を当てはめていきます。

これは積立投資でも同じです。上図はストック(蓄え)としての資産の配分ですが、毎月のフロー(流れ)である積立投資でも配分の考え方は変わりません。まずどのような資産にどんな割合で積み立てるかを決めてから、無理のない範囲で予算を案分していきます。

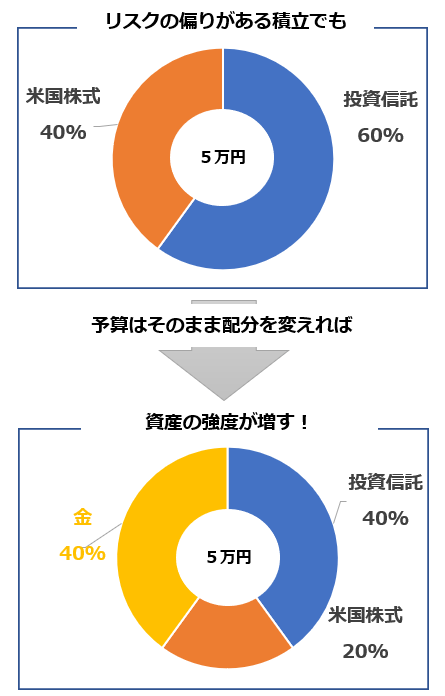

例として、現在投資信託(株価指数連動型)に60%(3万円)、米国株式に40%(2万円)を毎月積み立てていて、株式に偏ったリスク構成を和らげたいと考えている方がいたとします。

しかし毎月5万円を投資に充てるだけでも、資産形成層の方にはなかなかの負担。この上さらにリスク分散のため商品を追加したいと考えても、5万円に対して数千円をプラスするだけでは効果が薄いですし、何万円も追加しては過負担になります。

しかしここで、無理に積立額を増やす必要はありません。毎月の予算はそのままに、現在積み立てている商品の内訳を変える形で、金を組み込めば良いのです。

上図のように、例えば毎月の積立設定で投資信託を40%(2万円)、米国株式を20%(1万円)に変更すれば、負担はそのままで金を40%(2万円)積み立てる余裕が生まれます。毎月のフローだけでみれば、今までの予算のまま資産に金を組み込み、株価の下落への耐性を高めたことになります。

資産運用では金額ばかりに目がいきがちですが、大切なのは、資産配分から考えることです。特に長期の積立なら、この毎月の5万円の内訳が、そのまま将来の何百万、何千万という資産の内訳に直結します。いくら積み立てるかではなく、いくらをどのように積み立てるか、というところで、将来の資産の強固さが決まるのです。

以上が、株価指数連動型投資信託を積み立てている方に純金積立がおすすめな理由と、無理なく積立を始めるための考え方です。なぜこの組み合わせが有効なのかを納得しながら積立を続けることで、今後状況が変化した際も、慌てず資産形成を継続することが可能になります。ぜひ効率的かつ堅実な積立の組み合わせをお試しください!

※純金・プラチナ・銀投資はNISA口座でのお取引はできないのでご注意ください。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)