![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

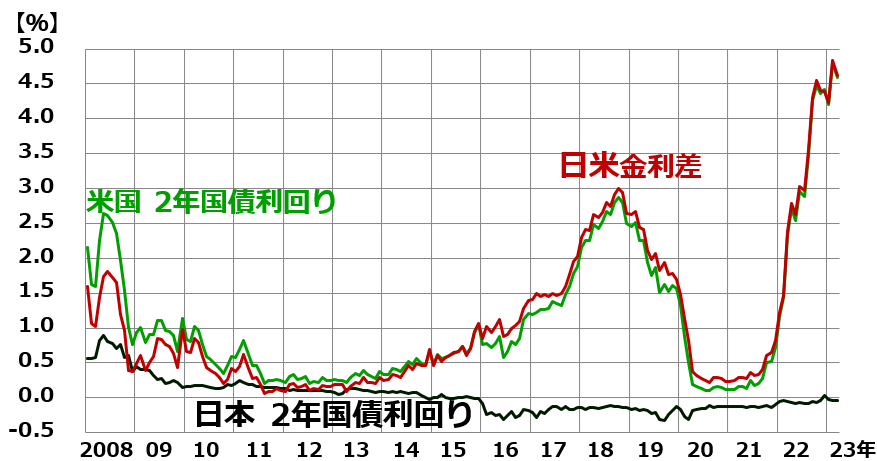

日米2年金利差がドル/円の長期変動を決める最重要ファクター

ドル/円為替の長期的な動きは、ほとんど日米金利差で説明できます。その中で最もよく動きを説明できるのは、2年金利差です。2年金利差というのは、米国と日本の2年国債利回りの差です。以下で分かる通り、日本の金利は長年ほぼゼロ近辺に固定されていたので、米国金利が、ほぼそのまま日米金利差となっていました。

<米国・日本の2年金利、および2年金利差の推移:2008年1月~2023年3月(13日)>

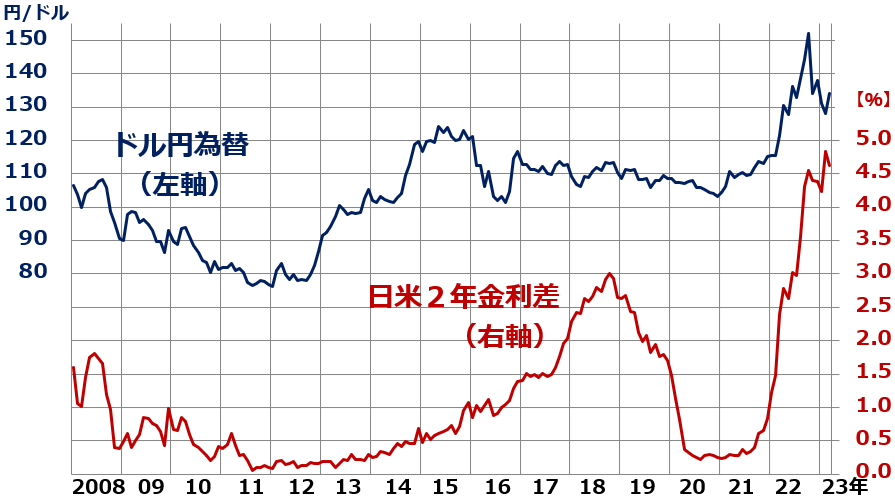

ドル/円為替レートの長期の動きを最もよく説明できるのは、日米の2年金利差です。

<ドル/円為替レートと、日米2年債利回りの差:2008年1月~2023年3月(13日)>

2008年以降の動きを見ると、おおむね日米2年金利差と、ドル/円は連動していることがわかります。

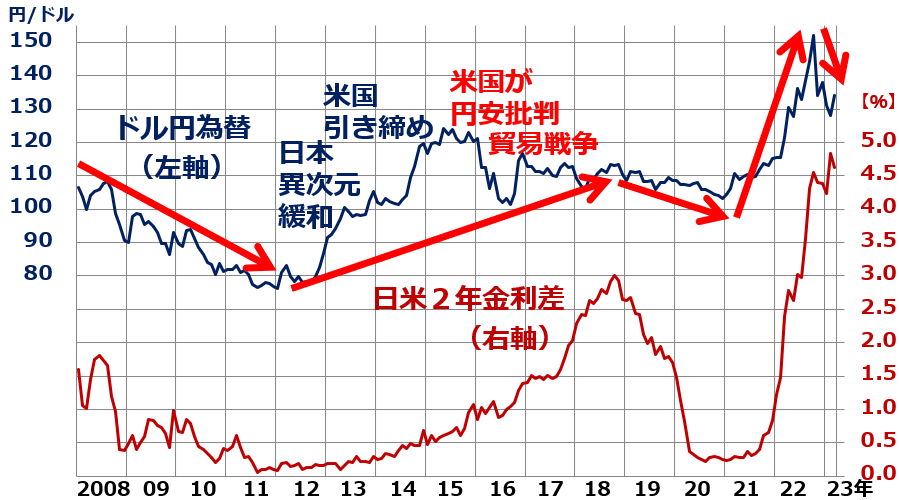

大きなトレンドをつかみやすくするために、上のグラフに赤矢印と説明を加えたのが以下のチャートです。

<再掲:ドル/円為替レートと、日米2年債利回りの差:2008年1月~2023年3月(13日)>

【1】2008~2012年

日米金利差の縮小にしたがって、円高(ドル安)が進みました。

【2】2013~2014年

日米金利差が少ししか拡大していないのに、大幅な円安(ドル高)が進みました。2年金利の差では説明できないほどの円安となりました。日本銀行が異次元緩和を実施する中、米国の中央銀行に当たるFRB(連邦準備制度理事会)が金融引き締めに動いたことが、急な円安を招きました。今と似た環境です。今も、FRBが急激な利上げを進める中、日銀は頑として緩和維持を表明しています。

【3】2015~2018年

日米金利差が拡大する中で、円高が進みました。2013~2014年の行き過ぎた円安に修正が起こったとみることができます。2016年に、米大統領選キャンペーンで共和党候補だったトランプ氏(前大統領)と民主党候補だったヒラリー・クリントン氏が、ともに円安を批判したことも円高材料となりました。

トランプ氏が大統領選に勝利し大統領となった後も、日本の対米黒字を問題視し続けたため、円高圧力が続きました。

【4】2019~2020年

日米金利差が縮小するにしたがって、円高が進みました。

【5】2021~2022年

日米金利差が拡大するにしたがって、急激な円安が進みました。

【6】2023年

2022年末より、円高が進んでいます。米金利上昇が終盤に入っているとみられていること、日本の金利にも上昇圧力が働いていることが、影響しています。

▼著者おすすめのバックナンバー

2022年11月24日:資産形成のイロハ【7】外債投資、為替ヘッジすべき?

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)