日米金利差に反応して、円高・円安に大きく振れるドル/円

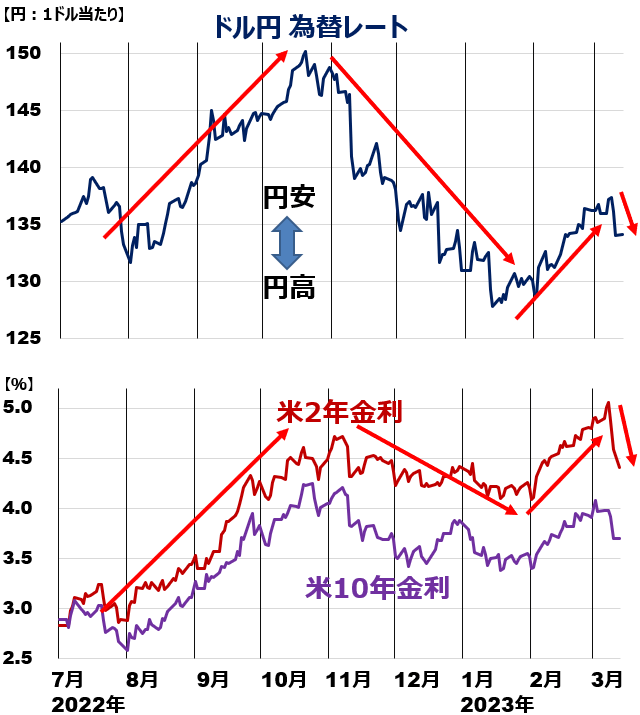

ドル/円為替レートが激しく乱高下しています。昨年10月21日に一時1ドル=151円台後半まで円安が急伸して驚かれました。そこから一転して円高が進み、1月16日は一時1ドル=127円台前半を付けました。しかしその後、円安に反転し、3月8日には一時137円台後半を付けました。

なぜ、このように乱高下するのでしょう?

<ドル/円為替レートと、米2年・10年金利の動き:2022年7月1日~2023年3月13日>

ドル/円を動かす最大の要因は、ドル金利です。

【1】ドル金利が上がるとき、ドルが買われ円安(ドル高)になりました。

【2】ドル金利が下がるとき、ドルが売られて円高(ドル安)になりました。

厳密に言うと、ドル/円を動かす最大の要因は、日本と米国の金利差です。日本の金利がこれまでほぼゼロ近辺に固定されていたので、ドル金利がほぼ日米金利差になっていました。

ところが、最近、ほんの少しだけ日本の10年金利が上昇しています。昨年までゼロ近辺に固定されていたのが、最近は0.5%まで上昇しています。円金利の動きも、少しずつドル/円為替レートに影響を及ぼすようになりました。

【3】円金利が上がるとき、円が買われ、円高(ドル安)になる傾向が出てきました。

【4】円金利が下がるとき、円が売られ、円安(ドル高)になる傾向があります。

ドル/円を動かす要因は、たくさんあって分かりにくいですが、金利に注目すればシンプルです。日米金利差が開くときは、円安(ドル高)。日米金利差が縮小するときは、円高(ドル安)と考えていれば、だいたいその通りに動いています。

もちろん、ドル/円が、それ以外の要因で動くこともあります。短期的に金利差と異なる方向に動くこともあります。それでも、長期の目線で見れば、金利差が為替の動きの背景にあることが明らかです。

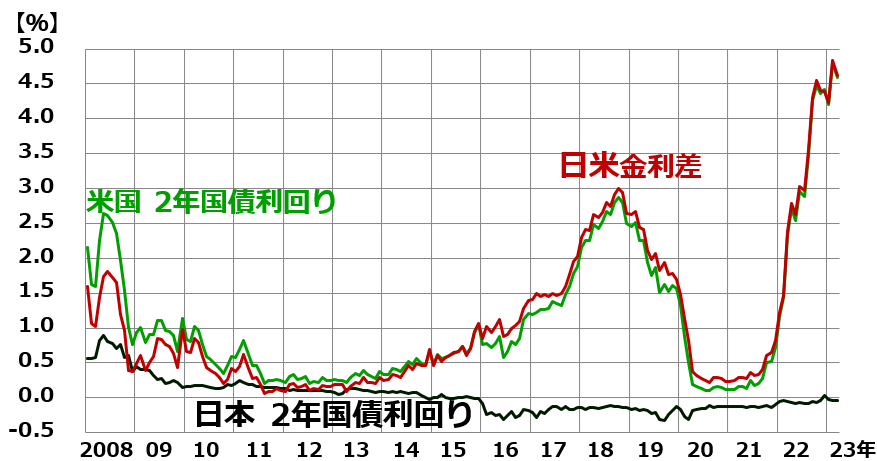

日米2年金利差がドル/円の長期変動を決める最重要ファクター

ドル/円為替の長期的な動きは、ほとんど日米金利差で説明できます。その中で最もよく動きを説明できるのは、2年金利差です。2年金利差というのは、米国と日本の2年国債利回りの差です。以下で分かる通り、日本の金利は長年ほぼゼロ近辺に固定されていたので、米国金利が、ほぼそのまま日米金利差となっていました。

<米国・日本の2年金利、および2年金利差の推移:2008年1月~2023年3月(13日)>

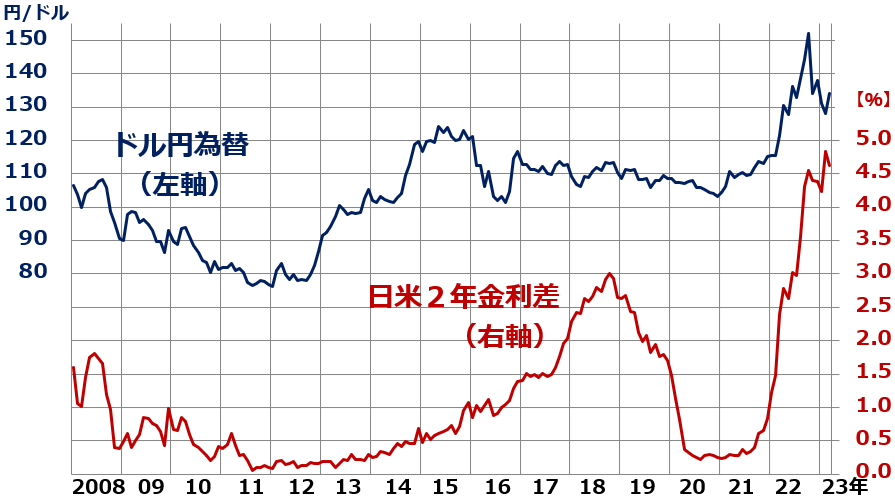

ドル/円為替レートの長期の動きを最もよく説明できるのは、日米の2年金利差です。

<ドル/円為替レートと、日米2年債利回りの差:2008年1月~2023年3月(13日)>

2008年以降の動きを見ると、おおむね日米2年金利差と、ドル/円は連動していることがわかります。

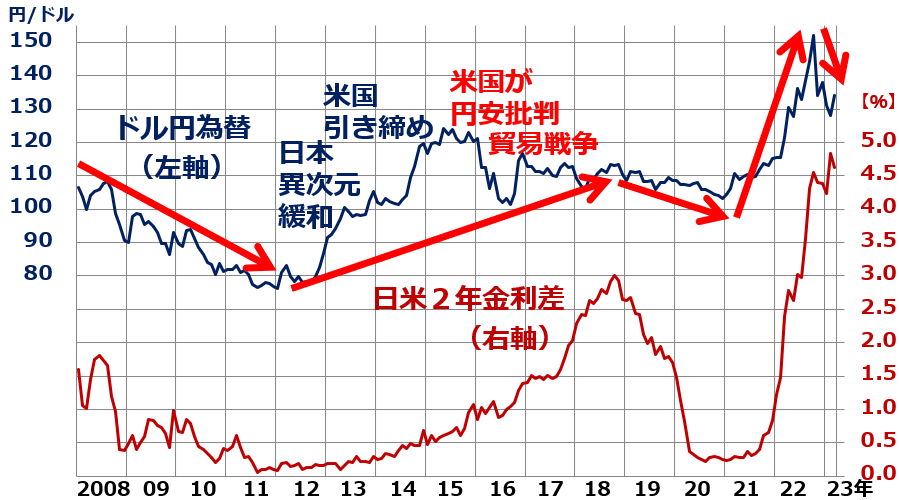

大きなトレンドをつかみやすくするために、上のグラフに赤矢印と説明を加えたのが以下のチャートです。

<再掲:ドル/円為替レートと、日米2年債利回りの差:2008年1月~2023年3月(13日)>

【1】2008~2012年

日米金利差の縮小にしたがって、円高(ドル安)が進みました。

【2】2013~2014年

日米金利差が少ししか拡大していないのに、大幅な円安(ドル高)が進みました。2年金利の差では説明できないほどの円安となりました。日本銀行が異次元緩和を実施する中、米国の中央銀行に当たるFRB(連邦準備制度理事会)が金融引き締めに動いたことが、急な円安を招きました。今と似た環境です。今も、FRBが急激な利上げを進める中、日銀は頑として緩和維持を表明しています。

【3】2015~2018年

日米金利差が拡大する中で、円高が進みました。2013~2014年の行き過ぎた円安に修正が起こったとみることができます。2016年に、米大統領選キャンペーンで共和党候補だったトランプ氏(前大統領)と民主党候補だったヒラリー・クリントン氏が、ともに円安を批判したことも円高材料となりました。

トランプ氏が大統領選に勝利し大統領となった後も、日本の対米黒字を問題視し続けたため、円高圧力が続きました。

【4】2019~2020年

日米金利差が縮小するにしたがって、円高が進みました。

【5】2021~2022年

日米金利差が拡大するにしたがって、急激な円安が進みました。

【6】2023年

2022年末より、円高が進んでいます。米金利上昇が終盤に入っているとみられていること、日本の金利にも上昇圧力が働いていることが、影響しています。

▼著者おすすめのバックナンバー

2022年11月24日:資産形成のイロハ【7】外債投資、為替ヘッジすべき?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。