![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

株式評価は金利上昇の1年半後に追随する

世界経済は金利が上昇し、地政学的緊張が高まり、不確実性がより顕著になる一段と厳しい時代に移行しつつあるようだ。

不況、脱グローバル化のコスト 、団塊世代退職による生産性低下と消費低迷、脱炭化水素は非常に高価で資源はあるのか、40年にわたる金利の強気市場の終焉(しゅうえん) 、ウクライナ戦争が長期化する可能性、中央銀行はインフレ再燃を懸念 、労働組合設立の動きが活発化、株式市場の下落による資産への影響(それ自体が消費を減速させる )、さまざまなバブルが崩壊し始めた…など、米国市場は<漠たる不安>に覆われている。

金利と株式評価の間にはラグがあり、株式評価は約1年半後に金利に追随する(リスク許容度や利益率などに影響が出るのに時間がかかるため)ようである。この指標に金利を重ねると、10年物国債利回りで示される新たな金利上昇を株価はまだ割り引いていないことが一目瞭然になる。

株式評価と金利

ビッグ・ベアと呼ばれるモルガン・スタンレーのウィルソンは、「S&P500種指数は現在の水準より約22%低い3,000前後で底打ちする可能性がある」との相場観を述べている。

株価の下落は、「インフレを抑えるためのFRB(米連邦準備制度理事会)の目標」であったが、ここに来て、セントルイス連銀のブラード総裁が豹変(ひょうへん)したように、FOMC(米連邦公開市場委員会)の中でもその是非に対して意見が分かれているという。

リアルインベストメントアドバイスのロバーツは、「FRBが直面するリスクは、ボラティリティの急上昇と株安が手に負えなくなることである。そのような事態になれば、金融が不安定になるだけでなく、経済活動にも大きな支障を来しかねない。

このようなシナリオでは、インフレがデフレに転じる可能性が高く、FRBは経済活動を促進し、インフレ率を目標まで引き上げるために、株価を上昇させるという好みの手法に戻る可能性がある」と、FRBの変質を指摘している。世界経済は、現在のレバレッジが高い状態では、金利上昇と量的引き締めの両方に耐えることができないだろう。

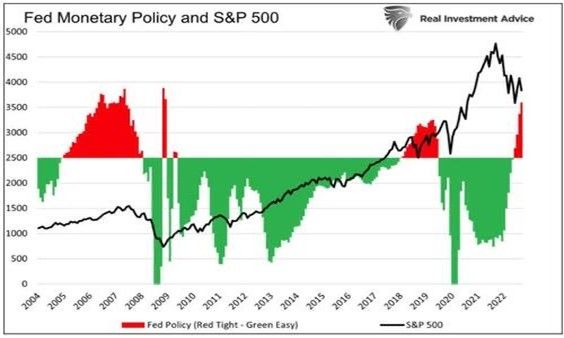

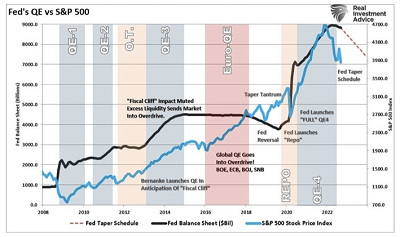

FRBの金融政策とS&P500

出所:リアルインベストメントアドバイス

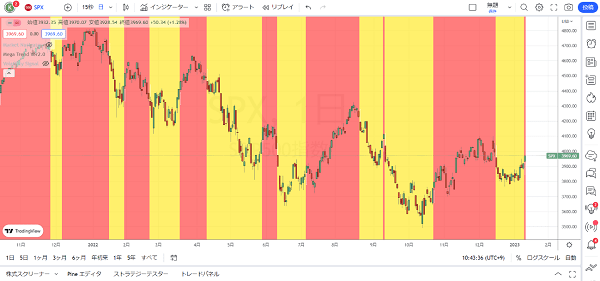

S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

ロバーツは、「本当の問題は、FRBが既に多くのことをやりすぎたため、利上げ終了でもこの振り子が<不況>へと深く揺れ動くのを止められないことに市場がようやく気付いたときに起こるだろう」と警鐘を鳴らしている。

FRBは2023年にQE(量的緩和)を再開する!?

債券王のガンドラックは、「米国経済が弱体化するシグナルに重点を置き、景気後退の圧力が高まっていると思う。インフレ率は2023年の前半まで高止まりし、ピークアウトする可能性がある」と、ダブルラインキャピタルのウェブキャストでインフレのパークアウトを示唆した。

そして、「ドルには長期的な弱気、ゴールドには長期的な強気であり、米国株は海外株と比較して高く評価されていると思う」と述べている。

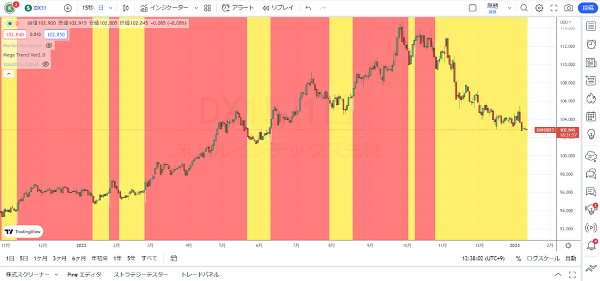

ドルインデックス先物(日足)

出所:トレーディングビュー・石原順インディケーター

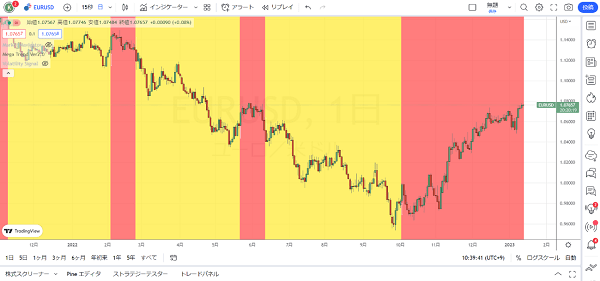

ユーロ/ドル(日足)

出所:トレーディングビュー・石原順インディケーター

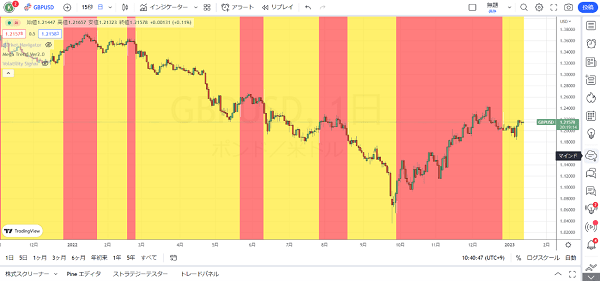

ポンド/ドル(日足)

出所:トレーディングビュー・石原順インディケーター

豪ドル/ドル(日足)

出所:トレーディングビュー・石原順インディケーター

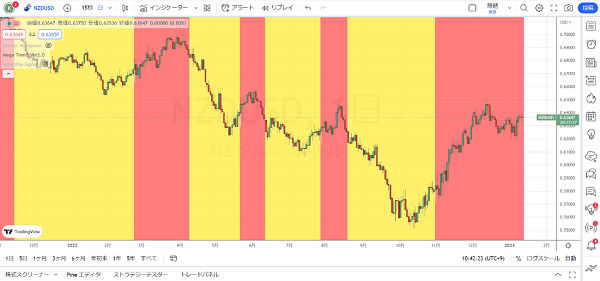

NZドル/ドル(日足)

出所:トレーディングビュー・石原順インディケーター

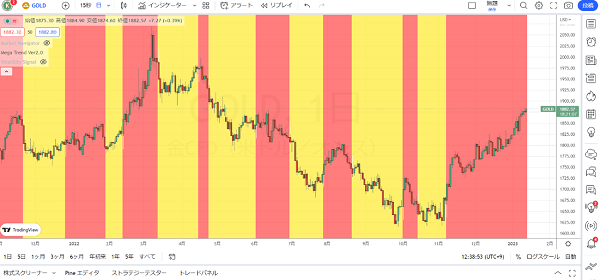

ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

また、ガンドラックは次に、FRBの次のQEがどのようなものになるか(QE4よりはるかに大きなものになると予想される)、そのプレビューを述べている。ガンドラックは、「もしQEを行うなら、私の疑念は状況が十分に悲惨であること、例えば不況であり、失業率が12カ月移動平均を上回れば不況は起こるだろう。伝統的に安全な不況指標である」と述べている。

クレディ・スイス・グループのポジャールは6日付の顧客向けリポートで、「FRBが2023年の夏までにQEを再開する」と述べた。

ポジャールは、「FRBは詰んだも同然だ。米当局の方向転換はなく、ターミナルレートはさらにもっと上昇する必要があるかもしれない。このいずれも、リスク資産や米国債にとって好ましくはない。結果的に、米当局は昨年6月に始めたバランスシート縮小を停止し、市場を支えるため米国債購入を再開する。

ただ、それがリスク資産を押し上げると期待すべきではない。低金利とリスク資産下支えの文脈で行われた量的緩和(QE)とは異なり、次のQEは米国債市場の機能不全という背景で実施される。高水準の金利でスワップスプレッドの秩序を保つことが目的で、利回りを低く抑えてリスク資産の価格を押し上げることが目的ではない」と説明した。

連銀のQE(量的緩和)とS&P500の推移

出所:リアルインベストメントアドバイス

筆者は「次の株の長期的な買い場はQE5だ」とかねがね述べて来たが、ゾルタン・ポジャールの言うようなQEなら、相場は長期的に危ういものになる。いずれにせよ、あまり予断を持たずに、トレンドフォロー(相場についていく)に徹するのが良さそうだ。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)