![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

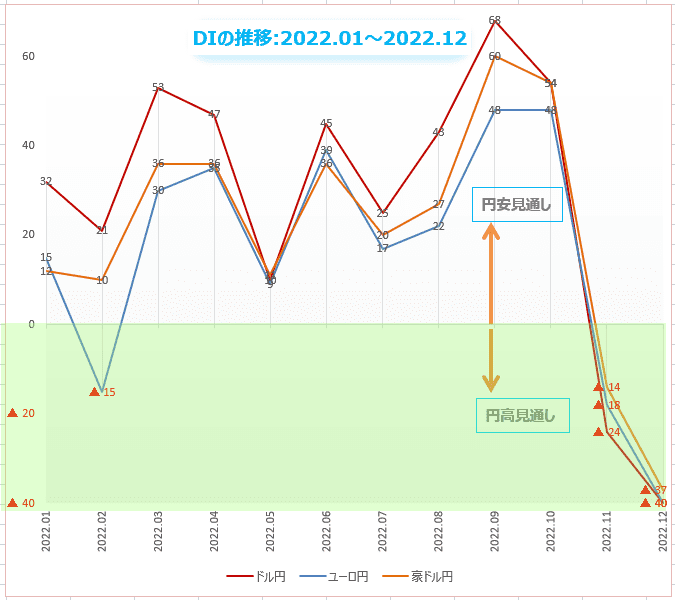

為替DI:1月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

DIは「強さ」ではなく「多さ」を測ります。DIは、円安や円高の「強さ」がどの程度なのかを示しているわけではありませんが、個人投資家の相場観が正確に反映されていると考えるならば、DIの「多さ」は同時に「強さ」を示すことになります。

「ドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券が12月末に実施した相場アンケート調査によると、個人投資家1,730人(※)のうち70%(1,204人)が、1月のドル/円は「ドル安/円高」に動くと予想しています。円高見通しは、前月に比べて8ポイント増えました。

一方、「ドル高/円安」予想は30%(526人)に減りました。

円安見通しから円高見通しを引いたDIは▲40で、円高見通しの多さを示しています。

(※)「円高」、「円安」のいずれかを回答した個人投資家の総数。「中立」は含めず。

ボラティリティ・オブ・ボラティリティ

2023年は「ボラティリティのボラティリティ」が高いマーケットになるでしょう。市場や経済のシナリオは、これまで以上に急激に変化する可能性があります。

市場の方向を固定(バイアス・アンカリング)することは、相場分析をしたり投資をしたりする上で、これまで以上に害となります。不確実性が高まるマーケットでは、常に変化するシナリオに備えなくてはいけません。

この数年マーケットを動かしてきたのは、新型コロナであり、ウクライナ戦争であり、米国の金融政策でした。

しかし、新型コロナで世界経済が停止している間にNY株式市場が史上最高値まで上昇したことや、エネルギーの安全保障が脅かされる中で原油価格が下落したことを正確に言い当てたエコノミストはいませんでした。

これまでの経験では対処できない事象がマーケットで起きている時代では、経済専門家と呼ばれる人たちと一般投資家の間に、知識の差はありません。

「新春相場予想」を信じるよりも、自分で考え、柔軟(フレキシブル)に対応することの方が重要です。今日のシナリオに固執すれば、明日の損失につながります。

米国の11月のインフレ率は、前月比0.1%、前年比7.1%で、10月(前月比0.4%、前年比7.7%)を大きく下回りました。

これまで消費者物価を押し上げていたガソリン価格が下落していることや、中古車価格が落ち着いたことが背景にあります。住宅関連のインフレもピークを越えた様子です。

インフレ率の低下は、FRBの利上げがついに効き始めたということで、これ以上の積極的利上げは、景気後退というマイナス効果の方が大きくなるため、そろそろペースを落とす頃合いだという見方が広がっています。

ただ下がったとはいえ、CPIコア指数は前年比6.0%で、FRBが目標とする2.0%からはまだ遠くかけ離れています。ダイエットと同じで、10.0%から5.0%に下げるのは比較的簡単ですが、本当に大変なのは3.0%以下にすることです。

FRBは12月のFOMCで、利上げ幅を0.75%から0.50%に縮めましたが、さらに0.25%にできるのかというのが、次の焦点になります。0.25%でも十分だということになれば、年内「利上げ休止」、さらに来年は「利下げ」という可能性が高まります。

一方で、FRBはマーケットの「過剰な楽観論」を警戒しています。ウォラーFRB理事はCPIについて、「ある時点のデータにすぎず、あまり深読みしてはいけない」と警告します。現在の8%近いインフレ率は、FRBの目標値2%と比較して「とんでもなく高い」と指摘し、利上げ休止期待を完全否定しています。

ハーカー連邦準備銀行総裁によると、そもそも0.50%の利上げを「ハト派的」と見なすのが間違いということです。なぜなら「FOMCは1983年から合計88回利上げをしてきたが、そのうち75回は0.5%より低かった。」

投票権を持つ最右派のブラード連銀総裁は、「十分に引き締め的な金利水準とは5%から7%である」として、マーケット予想を上回る水準になるまで利上げする考えを持っています。

重要なことは、パウエルFRB議長をはじめFRBの多くのメンバーが、「政策金利の終着レートはまだ高くなるべきだ」という考えを共有していることです。

「利上げ休止」は累積効果を測定するためであって「利上げ終了」ではありません。インフレの状況次第によっては再開する可能性が高いのです。

インフレ制御のためには、過熱している雇用市場を冷まさなくてはいけないとパウエル議長は考えています。就業者数が伸びないまま平均賃金上昇率の高止まりが続くなら、インフレ警戒を強め大幅利上げということもありえます。

利上げ終了のハードルは依然高く、FRBがハト派に転向したと考えるのはまだ早いでしょう。

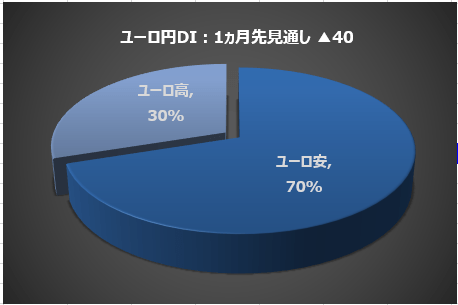

楽天証券の相場アンケート調査によると、1月のユーロ/円は、個人投資家1,394人(※)のうち、70%(978人)が「ユーロ安/円高」を予想しています。ユーロ安見通しは、前月に比べて11ポイント増えました。

一方「ユーロ高/円安」予想は30%(416人)でした。ユーロ高見通しからユーロ安見通しを引いたDIは▲40で、ユーロ安見通しの多さを示しています。

(※)「円高」、「円安」のいずれかを回答した個人投資家の総数。「中立」は含めず。

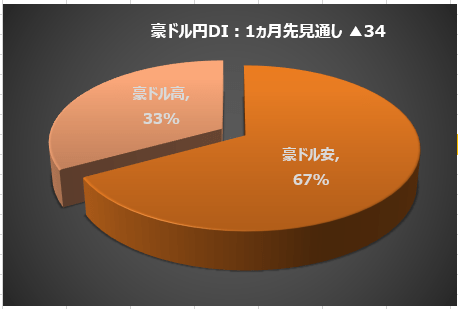

楽天証券の相場アンケート調査によると、1月の豪ドル/円は、個人投資家1,290人(※)のうち、67%(863人)が「豪ドル安/円高」を予想しています。豪ドル安見通しは、前月に比べて10ポイント増えました。

一方「豪ドル高/円安」見通しは33%(427人)でした。

豪ドル高見通しから豪ドル安見通しを引いたDIは▲34で、豪ドル安見通しの多さを示しています。

(※)「円高」、「円安」のいずれかを回答した個人投資家の総数。「中立」は含めず。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

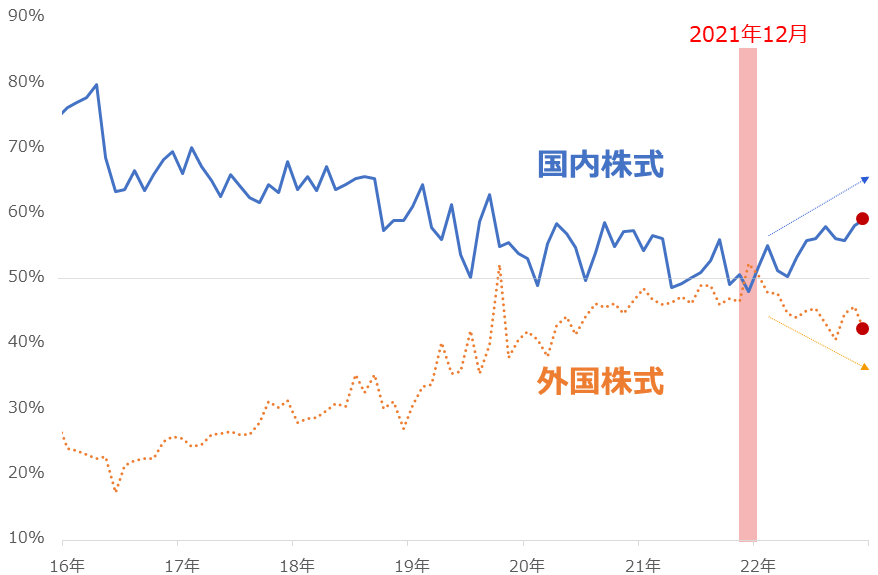

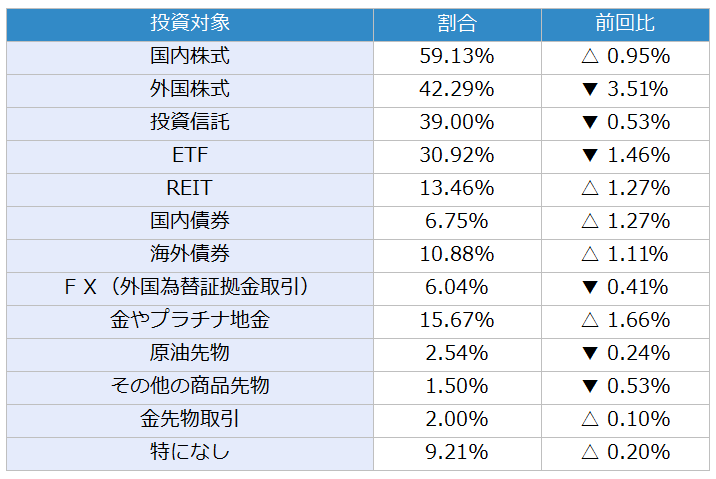

今回は、毎月実施している質問「今後投資してみたい金融商品」で「国内株式」と「外国株式」を選択した人の割合に注目します。各質問の選択肢は、ページ下部の表のとおり、13個です。(複数選択可)

図:「国内株式」「外国株式」を選択した人の割合の推移

2022年12月の調査では、「国内株式」を選択した人の割合は59.1%、「外国株式」は42.3%でした。この1年間、「国内株式」は反発、逆に「外国株式」は反落し続けました。反発・反落が始まったのは、2022年1月でした。

その前月の2021年12月、グラフの通り、統計開始以来はじめて、「外国株式」が「国内株式」を上回り、投資家の間で「外国株式」が人気化していることが強く示されました。

そこに至るまでのおよそ2年間、米国の金融緩和などをきっかけに、米国株式が最高値を更新し続けていたことが、主な理由です。

しかしその翌月(2022年1月)より、逆に「外国株式」反落が目立つようになりました。米国株式が最高値圏から下落しはじめたことが主なきっかけでした。

「外国株式」を選択する人の割合は、米国株式の騰落に従うように、反発したり反落したりしていると言えます。

株価動向を見ながら推移する「外国株式」を横目に、一定の割合を獲得し続けているのが、「国内株式」です。

先述のとおり、2021年12月に一時的に「外国株式」と順位が入れ替わったものの、長期的には50%を底割れせずに推移し、特にこの1年間は大きく反発しています。

この1年間の「国内株式」は、米国株式が下落したことで反落する「外国株式」の受け皿のような役割を演じていたと、考えられます。

先述の「国内株式反発・外国株式反落」、という事象は、その影響が大きいと、考えられます。

また、先月の日銀の会合で示唆された「金融政策の方針転換」も、「国内株式」が反発するのに一役買っていると、見られます。

2022年の2月から10月ごろまで、ドル/円が記録的な円安水準まで進行し、輸入物価を押し上げるなどして、景気動向を悪化させていましたが、先月の会合での方針転換示唆で「円高」に転換する地合いが生まれ、景気動向が改善する兆しが見えたためです。

目先、米国株式が好調さを取り戻せば、再び「外国株式」を選択する人の割合が反発する、そうでなければ引き続き、「外国株式」は反落(米国株式の動向と連動)、同時に「国内株式」は反発、長期的には、「国内株式」は50%を底割れしにくい、などの状況が続くと、考えられます。

引き続き、「国内株式」と「外国株式」を選択した人の割合に、注目していきたいと思います。

表:今後、投資してみたい金融商品 2022年12月調査時点 (複数回答可)

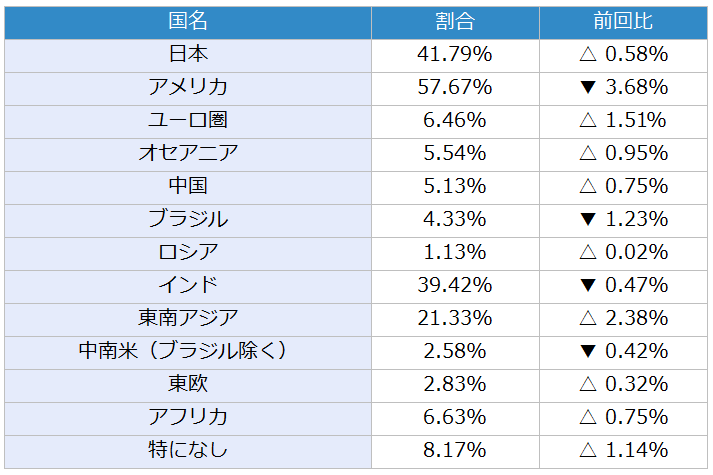

表:今後、投資してみたい国(地域) 2022年12月調査時点 (複数回答可)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)