はじめに

今回のアンケート調査は、2022年12月26日(月)~12月28日(水)の期間で行われました。

2022年相場最後となる12月末の日経平均株価は2万6,094円で取引を終えました。

月足ベースで3カ月ぶりの下落に転じたほか、前月末終値(2万7,968円)からの下げ幅も1,874円と大きく、また、月間の値幅(高値と安値の差)も2,500円近くに迫るなど、値動きの荒い印象となりました。

あらためて12月の値動きを振り返ると、前月に続いて米金融引き締めによる景況感への影響が懸念される中、月間を通じて米金利や為替の動きに反応しつつ、悲観と楽観が繰り返される展開が中心となりました。

それでも、月の半ばまでの日経平均は2万8,000円台をうかがう場面も見られたのですが、決定内容は予想通りだったものの、タカ派姿勢があらためて示されたFOMC(米連邦公開市場委員会)や、決定内容が「サプライズ」となった日本銀行金融政策決定会合などの金融政策イベント後に軟調な相場地合いを強め、2万6,000円台割れをうかがうところまで大きく切り下げる展開となりました。

先行き不透明感の強まりによって、年末にかけては様子見の薄商いが続き、株高期待の後退や、押し目買いの見送りなどが影響し、株価の安いところで買い向かう動きも乏しくなっていきました。

このような中で行われた今回のアンケートですが、2,400名の個人投資家からの回答を頂きました。日経平均の見通しDIについては、前回から大きく悪化したほか、為替についても、前回よりも円高の見通しを強める結果となっています。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

「先行き懸念でDIが悪化、株高は仕切り直し」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

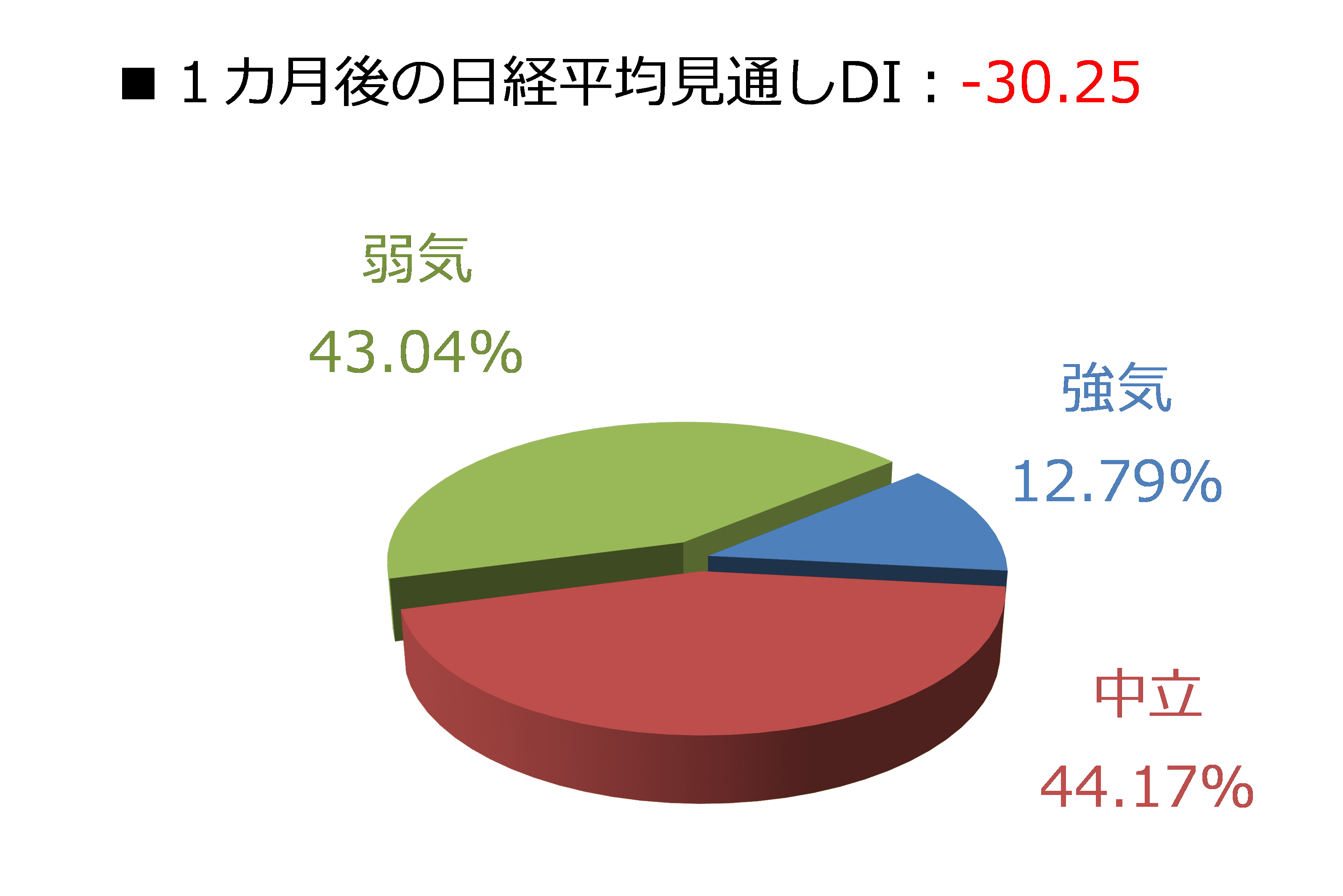

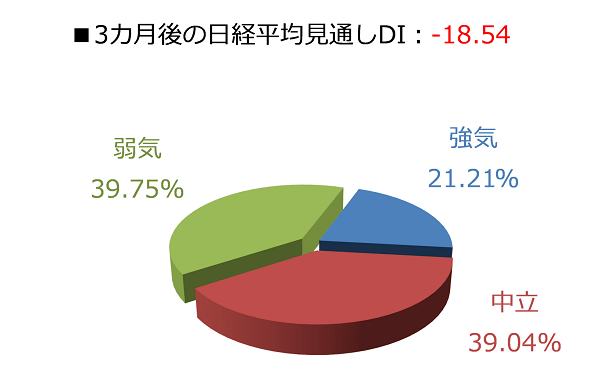

今回調査における日経平均見通しDIの結果は、1カ月先がマイナス30.25、3カ月先はマイナス18.54となりました。前回調査の結果がそれぞれ、プラス5.16とマイナス4.68でしたので、両者ともにDIの値を悪化させたことになります。

今回で2022年の調査が最後となったわけですが、年間を通じてDIの値がプラスになったのは、1カ月先が2回(10月調査と11月調査)、3カ月先が1回(10月調査)と少なく、年間を通じて先行きに対する見通しが継続的に強気になる場面が少なかったといえます。

今回の調査についても、日米金融政策イベント後の相場地合いが不透明感の色彩が濃くなったことが反映され、下にある回答の内訳グラフでも、弱気派の占める割合が大きくなっていることが分かります。

具体的な数字で確認すると、弱気派の割合は1カ月先が43.04%(前回は22.00%)、3カ月先が39.75%(同30.43%)と、前回よりも大きく増加しています。

足元の株式市場は2023年相場を迎えましたが、大発会となる1月4日の日経平均終値は2万5,716円と節目の2万6,000円台を下回り、その船出は靄がかったものになりました。

「日銀サプライズ」の余波によって銘柄物色に温度差が生じ、全体的に方向感が出にくくなった国内株市場のほか、時間を掛けて見極めていく実体経済と、ちょっとした材料で敏感に反応する市場のスピード感との「ギャップ」を修正する局面にある米国株市場、そして、「ゼロコロナ政策」修正後に経済再開期待と感染者拡大による混乱警戒が併存する中国の動向など、前年からの不透明感な相場地合いが引き継がれた格好といえます。

年初の米国株市場も下落でスタートしていますが、3日の取引では、米アップル社の時価総額2兆ドル割れや10%を超えるテスラ株の下落などが注目されました。

アップル株については、多くの投資家が保有していることもあり、同社の株価が落ち着かないと、相場全体も不安定になる可能性があります。

米国では今後、週末6日(金)の雇用統計や来週12日(木)のCPI(消費者物価指数)など、12月分の経済指標の公表が相次ぐほか、下旬からは米国企業の決算発表が本格するスケジュール感となっていて、とりわけ企業決算の動向が「次の展開」への手掛かりになると思われます。

米企業決算に対しては、「米金融引き締めによる景気悪化で需要が減少するのではないか」、「一気に緩和へとかじを切った中国の新型コロナ規制によって、感染者が急激に拡大し、サプライチェーン(供給網)の混乱がまだ続くのではないか」といった警戒感がくすぶっており、実際の企業業績への影響を見極めていくことになります。

そのため、本格的な株高シナリオを描くのはいったん仕切り直しとなり、もうしばらくは株価が荒っぽい値動きを続けることになりそうです。

楽天DI 2022年12月

楽天証券経済研究所 コモディティアナリスト 吉田 哲

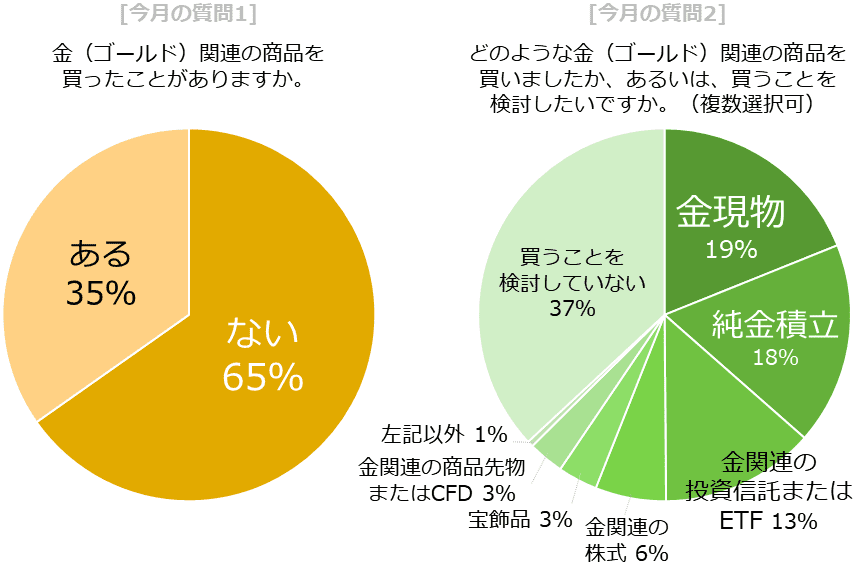

12月は「金(ゴールド)関連の商品」に関する質問でした。

質問は、1.金(ゴールド)関連の商品を買ったことがありますか、2.どのような金(ゴールド)関連の商品を買いましたか、あるいは、買うことを検討したいですか、3.もし、金(ゴールド)関連の商品を買うのであれば、どのような時に買いたいですか、の合計3問でした。

【今月の質問1・2】

・質問1より

回答者2,400名の65%が、金(ゴールド)関連の商品を買ったことがない、と回答しました。この値が、大きいのか小さいのか、妥当か、さまざまな議論はありますが、「金(ゴールド)は保有資産における脇役的存在」と、しばしば言われることを考えれば、この値は「おおむね妥当」と言えるでしょう。

「脇役的存在」とは、メインになり得る株式や投資信託、債券などよりも保有割合が小さいことが多いこと、メインの補佐であること、などという意味です。

・質問2より

どのような金(ゴールド)関連商品を買ったことがあるか、買うことを検討したいか、という質問でしたが、回答の半数が、「金現物(19%)」「純金積立(18%)」「金関連の投資信託またはETF(13%)」という、金融商品としての色がそれほど濃くない商品で占められました。

「金現物」と「純金積立」は現物そのもの、金(ゴールド)関連の投資信託またはETF(上場投資信託)は、これらの多くが金(ゴールド)の現物価格に連動する仕組みです。

これらは、例えば商品先物やCFD(差金決済取引)などといった、預けた資金以上の取引ができる、レバレッジがかかっている取引などよりも、金融商品の色が濃くない商品だと言えます。

比較的多くの個人投資家の皆さまにとっては、「現物に近い金(ゴールド)」が、なじみやすく、とっつきやすい、のかもしれません。

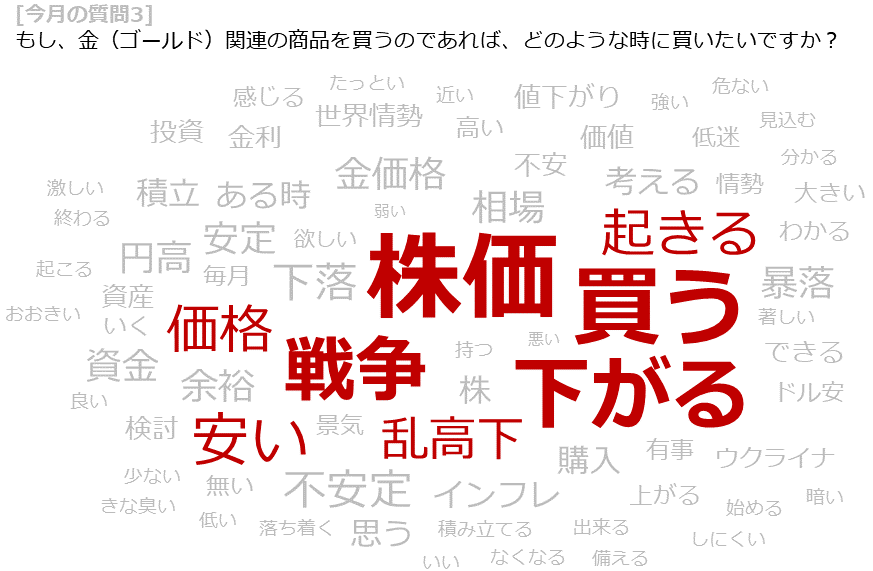

【今月の質問3】

金(ゴールド)関連の商品を買うのであれば、どのような時か、という質問でした(自由記述)。以下の資料は、自由記述で得られたテキストデータを、テキストマイニングで出現頻度をもとに集計した結果です。

「株価」「下がる」「乱高下」「戦争」「起きる」「価格」「安い」「買う」などのキーワードの出現頻度が高かったことがわかります。つなげれば、「株価」が「下がったり」、「乱高下」したりしやすい時、例えば「戦争」が起きている時、あるいは(金価格)が「安い」時に「買う」、となるでしょう。

ソ連のアフガニスタン侵攻、イラン革命、オイルショック、イラン・イラク戦争などの大規模な「有事」が頻発した1970年代・1980年代に発生した金(ゴールド)価格の急騰、いわゆる「有事の金買い」をイメージしている方や、現在の金(ゴールド)の価格帯を「高い」と感じている方が多いことが、これらのデータからうかがえます。

参考までに、しばしば、株価と金(ゴールド)価格が逆の動きをすることがあり、メインの株式の価格が下がっている時、補佐である金(ゴールド)の価格が上昇し、保有資産全体の目減りを抑えられると期待されることがありますが、こうしたことは状況によるため、過剰な期待は禁物です。

米国の金融政策が、市場が最も注目する材料である場合、「株高・金高」、「株安・金安」、は起き得えます。2022年序盤から終盤にかけて、「株安・金安」が起きました。

米国の中央銀行にあたるFRB(連邦準備制度理事会)が利上げを加速させたことで、景気悪化懸念が強まり株安が、同時にドル高が進みドル建て金(ゴールド)安が起きました。

特に2010年ごろから、欧米の中央銀行の金融緩和・引き締めの規模が大きくなったこと(中央銀行の影響力が拡大)、関連するETFの売買が増えて金(ゴールド)の認知が各段に広がったこと(金融商品化が進んで金独自の材料で動く機会が減少)などが一因となり、金(ゴールド)市場は以前ほど単純な市場ではなくなっています。

「金(ゴールド)関連の商品」に関する今月の質問について、回答結果を確認しました。

今後もさまざまなテーマを用意し、皆さまの回答を集計しながら、個人投資家の皆さまのお考えを、まとめていきたいと思います。

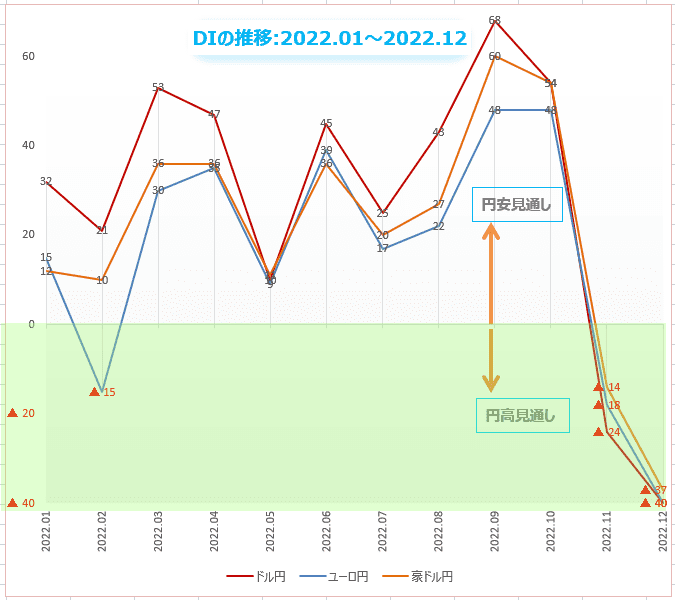

為替DI:1月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

DIは「強さ」ではなく「多さ」を測ります。DIは、円安や円高の「強さ」がどの程度なのかを示しているわけではありませんが、個人投資家の相場観が正確に反映されていると考えるならば、DIの「多さ」は同時に「強さ」を示すことになります。

「ドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券が12月末に実施した相場アンケート調査によると、個人投資家1,730人(※)のうち70%(1,204人)が、1月のドル/円は「ドル安/円高」に動くと予想しています。円高見通しは、前月に比べて8ポイント増えました。

一方、「ドル高/円安」予想は30%(526人)に減りました。

円安見通しから円高見通しを引いたDIは▲40で、円高見通しの多さを示しています。

(※)「円高」、「円安」のいずれかを回答した個人投資家の総数。「中立」は含めず。

ボラティリティ・オブ・ボラティリティ

2023年は「ボラティリティのボラティリティ」が高いマーケットになるでしょう。市場や経済のシナリオは、これまで以上に急激に変化する可能性があります。

市場の方向を固定(バイアス・アンカリング)することは、相場分析をしたり投資をしたりする上で、これまで以上に害となります。不確実性が高まるマーケットでは、常に変化するシナリオに備えなくてはいけません。

この数年マーケットを動かしてきたのは、新型コロナであり、ウクライナ戦争であり、米国の金融政策でした。

しかし、新型コロナで世界経済が停止している間にNY株式市場が史上最高値まで上昇したことや、エネルギーの安全保障が脅かされる中で原油価格が下落したことを正確に言い当てたエコノミストはいませんでした。

これまでの経験では対処できない事象がマーケットで起きている時代では、経済専門家と呼ばれる人たちと一般投資家の間に、知識の差はありません。

「新春相場予想」を信じるよりも、自分で考え、柔軟(フレキシブル)に対応することの方が重要です。今日のシナリオに固執すれば、明日の損失につながります。

米国の11月のインフレ率は、前月比0.1%、前年比7.1%で、10月(前月比0.4%、前年比7.7%)を大きく下回りました。

これまで消費者物価を押し上げていたガソリン価格が下落していることや、中古車価格が落ち着いたことが背景にあります。住宅関連のインフレもピークを越えた様子です。

インフレ率の低下は、FRBの利上げがついに効き始めたということで、これ以上の積極的利上げは、景気後退というマイナス効果の方が大きくなるため、そろそろペースを落とす頃合いだという見方が広がっています。

ただ下がったとはいえ、CPIコア指数は前年比6.0%で、FRBが目標とする2.0%からはまだ遠くかけ離れています。ダイエットと同じで、10.0%から5.0%に下げるのは比較的簡単ですが、本当に大変なのは3.0%以下にすることです。

FRBは12月のFOMCで、利上げ幅を0.75%から0.50%に縮めましたが、さらに0.25%にできるのかというのが、次の焦点になります。0.25%でも十分だということになれば、年内「利上げ休止」、さらに来年は「利下げ」という可能性が高まります。

一方で、FRBはマーケットの「過剰な楽観論」を警戒しています。ウォラーFRB理事はCPIについて、「ある時点のデータにすぎず、あまり深読みしてはいけない」と警告します。現在の8%近いインフレ率は、FRBの目標値2%と比較して「とんでもなく高い」と指摘し、利上げ休止期待を完全否定しています。

ハーカー連邦準備銀行総裁によると、そもそも0.50%の利上げを「ハト派的」と見なすのが間違いということです。なぜなら「FOMCは1983年から合計88回利上げをしてきたが、そのうち75回は0.5%より低かった。」

投票権を持つ最右派のブラード連銀総裁は、「十分に引き締め的な金利水準とは5%から7%である」として、マーケット予想を上回る水準になるまで利上げする考えを持っています。

重要なことは、パウエルFRB議長をはじめFRBの多くのメンバーが、「政策金利の終着レートはまだ高くなるべきだ」という考えを共有していることです。

「利上げ休止」は累積効果を測定するためであって「利上げ終了」ではありません。インフレの状況次第によっては再開する可能性が高いのです。

インフレ制御のためには、過熱している雇用市場を冷まさなくてはいけないとパウエル議長は考えています。就業者数が伸びないまま平均賃金上昇率の高止まりが続くなら、インフレ警戒を強め大幅利上げということもありえます。

利上げ終了のハードルは依然高く、FRBがハト派に転向したと考えるのはまだ早いでしょう。

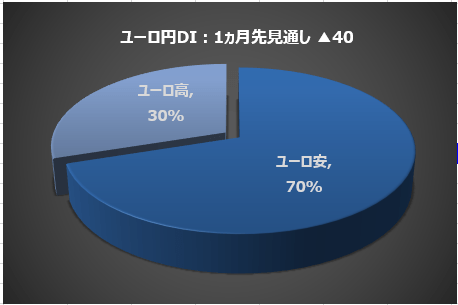

楽天証券の相場アンケート調査によると、1月のユーロ/円は、個人投資家1,394人(※)のうち、70%(978人)が「ユーロ安/円高」を予想しています。ユーロ安見通しは、前月に比べて11ポイント増えました。

一方「ユーロ高/円安」予想は30%(416人)でした。ユーロ高見通しからユーロ安見通しを引いたDIは▲40で、ユーロ安見通しの多さを示しています。

(※)「円高」、「円安」のいずれかを回答した個人投資家の総数。「中立」は含めず。

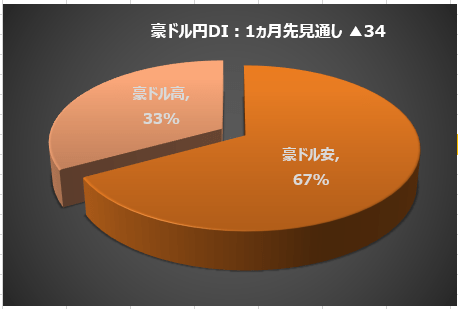

楽天証券の相場アンケート調査によると、1月の豪ドル/円は、個人投資家1,290人(※)のうち、67%(863人)が「豪ドル安/円高」を予想しています。豪ドル安見通しは、前月に比べて10ポイント増えました。

一方「豪ドル高/円安」見通しは33%(427人)でした。

豪ドル高見通しから豪ドル安見通しを引いたDIは▲34で、豪ドル安見通しの多さを示しています。

(※)「円高」、「円安」のいずれかを回答した個人投資家の総数。「中立」は含めず。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

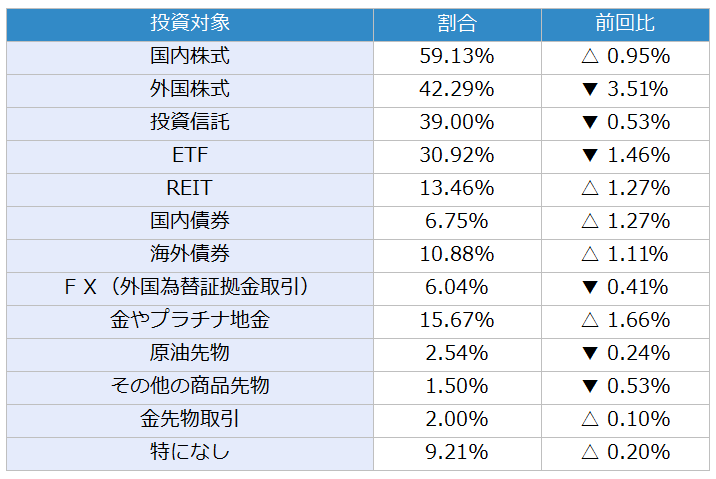

今回は、毎月実施している質問「今後投資してみたい金融商品」で「国内株式」と「外国株式」を選択した人の割合に注目します。各質問の選択肢は、ページ下部の表のとおり、13個です。(複数選択可)

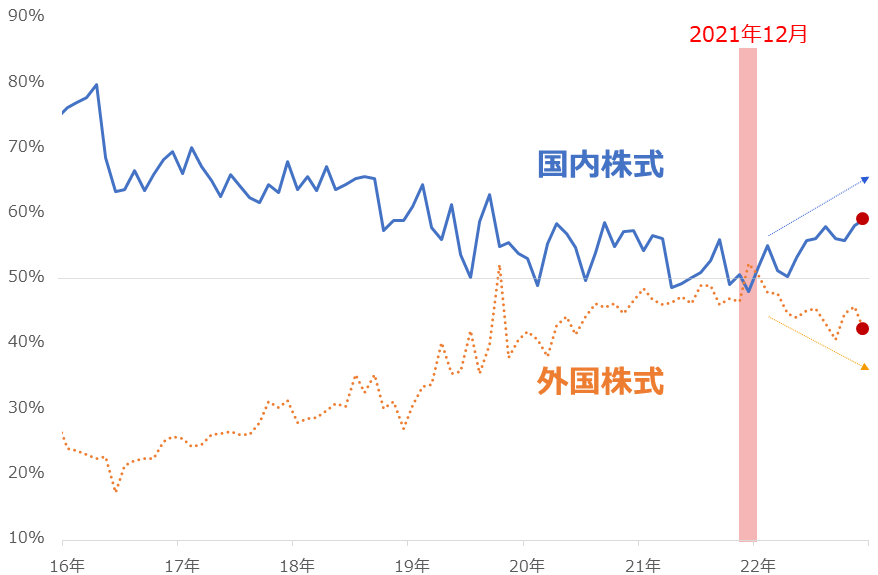

図:「国内株式」「外国株式」を選択した人の割合の推移

2022年12月の調査では、「国内株式」を選択した人の割合は59.1%、「外国株式」は42.3%でした。この1年間、「国内株式」は反発、逆に「外国株式」は反落し続けました。反発・反落が始まったのは、2022年1月でした。

その前月の2021年12月、グラフの通り、統計開始以来はじめて、「外国株式」が「国内株式」を上回り、投資家の間で「外国株式」が人気化していることが強く示されました。

そこに至るまでのおよそ2年間、米国の金融緩和などをきっかけに、米国株式が最高値を更新し続けていたことが、主な理由です。

しかしその翌月(2022年1月)より、逆に「外国株式」反落が目立つようになりました。米国株式が最高値圏から下落しはじめたことが主なきっかけでした。

「外国株式」を選択する人の割合は、米国株式の騰落に従うように、反発したり反落したりしていると言えます。

株価動向を見ながら推移する「外国株式」を横目に、一定の割合を獲得し続けているのが、「国内株式」です。

先述のとおり、2021年12月に一時的に「外国株式」と順位が入れ替わったものの、長期的には50%を底割れせずに推移し、特にこの1年間は大きく反発しています。

この1年間の「国内株式」は、米国株式が下落したことで反落する「外国株式」の受け皿のような役割を演じていたと、考えられます。

先述の「国内株式反発・外国株式反落」、という事象は、その影響が大きいと、考えられます。

また、先月の日銀の会合で示唆された「金融政策の方針転換」も、「国内株式」が反発するのに一役買っていると、見られます。

2022年の2月から10月ごろまで、ドル/円が記録的な円安水準まで進行し、輸入物価を押し上げるなどして、景気動向を悪化させていましたが、先月の会合での方針転換示唆で「円高」に転換する地合いが生まれ、景気動向が改善する兆しが見えたためです。

目先、米国株式が好調さを取り戻せば、再び「外国株式」を選択する人の割合が反発する、そうでなければ引き続き、「外国株式」は反落(米国株式の動向と連動)、同時に「国内株式」は反発、長期的には、「国内株式」は50%を底割れしにくい、などの状況が続くと、考えられます。

引き続き、「国内株式」と「外国株式」を選択した人の割合に、注目していきたいと思います。

表:今後、投資してみたい金融商品 2022年12月調査時点 (複数回答可)

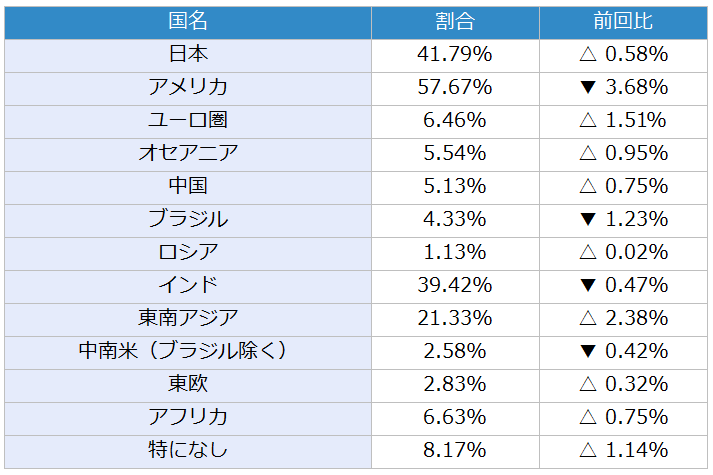

表:今後、投資してみたい国(地域) 2022年12月調査時点 (複数回答可)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。