![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

はじめに

今回のアンケート調査は、2022年12月26日(月)~12月28日(水)の期間で行われました。

2022年相場最後となる12月末の日経平均株価は2万6,094円で取引を終えました。

月足ベースで3カ月ぶりの下落に転じたほか、前月末終値(2万7,968円)からの下げ幅も1,874円と大きく、また、月間の値幅(高値と安値の差)も2,500円近くに迫るなど、値動きの荒い印象となりました。

あらためて12月の値動きを振り返ると、前月に続いて米金融引き締めによる景況感への影響が懸念される中、月間を通じて米金利や為替の動きに反応しつつ、悲観と楽観が繰り返される展開が中心となりました。

それでも、月の半ばまでの日経平均は2万8,000円台をうかがう場面も見られたのですが、決定内容は予想通りだったものの、タカ派姿勢があらためて示されたFOMC(米連邦公開市場委員会)や、決定内容が「サプライズ」となった日本銀行金融政策決定会合などの金融政策イベント後に軟調な相場地合いを強め、2万6,000円台割れをうかがうところまで大きく切り下げる展開となりました。

先行き不透明感の強まりによって、年末にかけては様子見の薄商いが続き、株高期待の後退や、押し目買いの見送りなどが影響し、株価の安いところで買い向かう動きも乏しくなっていきました。

このような中で行われた今回のアンケートですが、2,400名の個人投資家からの回答を頂きました。日経平均の見通しDIについては、前回から大きく悪化したほか、為替についても、前回よりも円高の見通しを強める結果となっています。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

「先行き懸念でDIが悪化、株高は仕切り直し」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

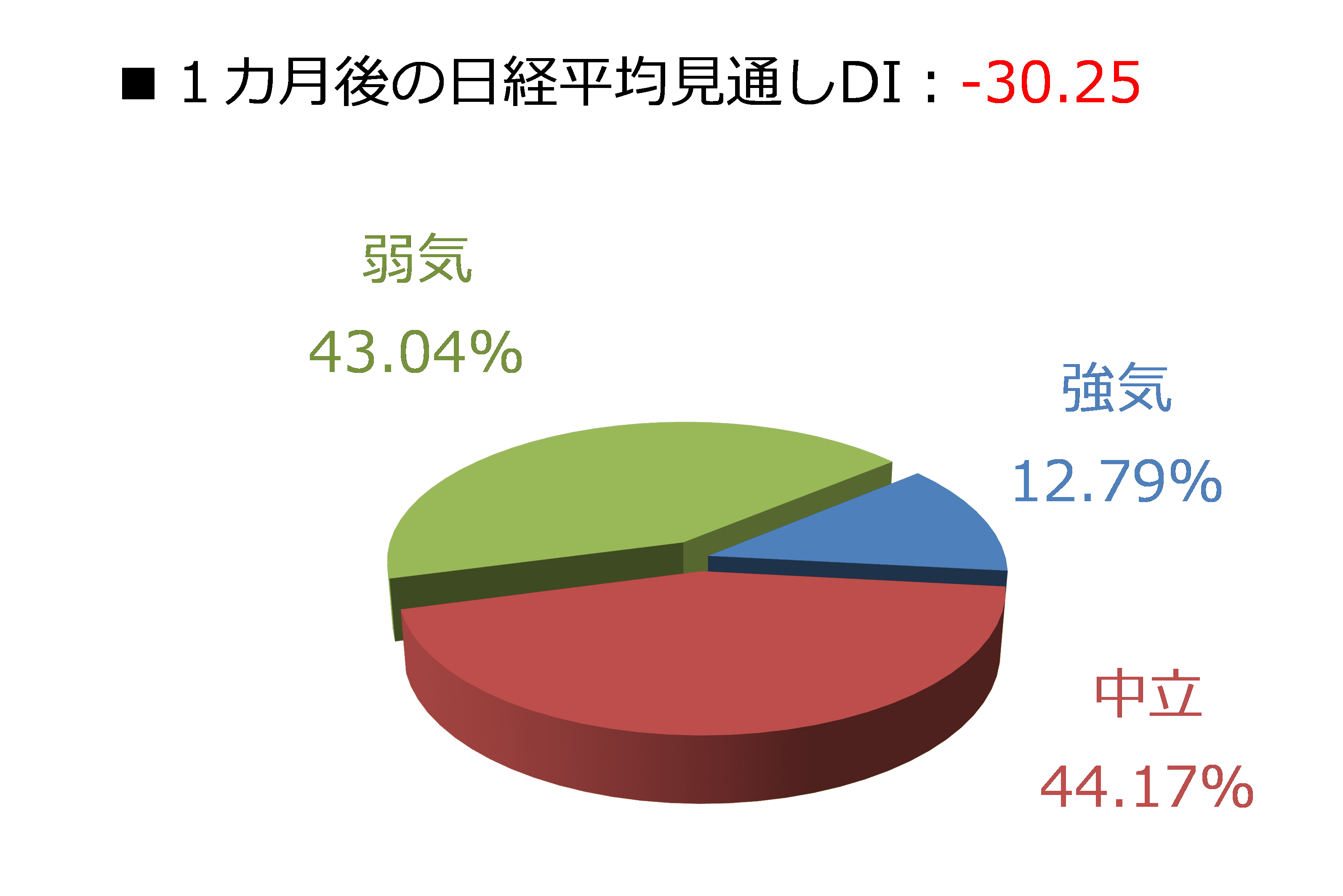

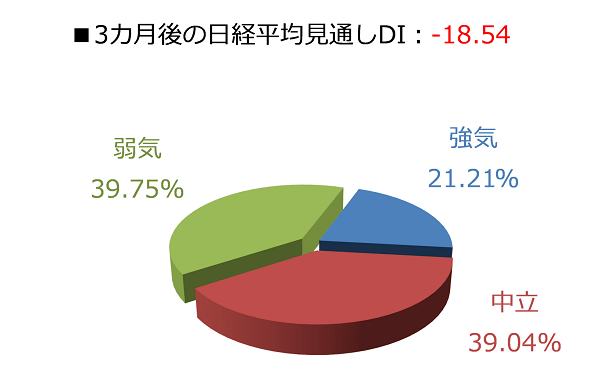

今回調査における日経平均見通しDIの結果は、1カ月先がマイナス30.25、3カ月先はマイナス18.54となりました。前回調査の結果がそれぞれ、プラス5.16とマイナス4.68でしたので、両者ともにDIの値を悪化させたことになります。

今回で2022年の調査が最後となったわけですが、年間を通じてDIの値がプラスになったのは、1カ月先が2回(10月調査と11月調査)、3カ月先が1回(10月調査)と少なく、年間を通じて先行きに対する見通しが継続的に強気になる場面が少なかったといえます。

今回の調査についても、日米金融政策イベント後の相場地合いが不透明感の色彩が濃くなったことが反映され、下にある回答の内訳グラフでも、弱気派の占める割合が大きくなっていることが分かります。

具体的な数字で確認すると、弱気派の割合は1カ月先が43.04%(前回は22.00%)、3カ月先が39.75%(同30.43%)と、前回よりも大きく増加しています。

足元の株式市場は2023年相場を迎えましたが、大発会となる1月4日の日経平均終値は2万5,716円と節目の2万6,000円台を下回り、その船出は靄がかったものになりました。

「日銀サプライズ」の余波によって銘柄物色に温度差が生じ、全体的に方向感が出にくくなった国内株市場のほか、時間を掛けて見極めていく実体経済と、ちょっとした材料で敏感に反応する市場のスピード感との「ギャップ」を修正する局面にある米国株市場、そして、「ゼロコロナ政策」修正後に経済再開期待と感染者拡大による混乱警戒が併存する中国の動向など、前年からの不透明感な相場地合いが引き継がれた格好といえます。

年初の米国株市場も下落でスタートしていますが、3日の取引では、米アップル社の時価総額2兆ドル割れや10%を超えるテスラ株の下落などが注目されました。

アップル株については、多くの投資家が保有していることもあり、同社の株価が落ち着かないと、相場全体も不安定になる可能性があります。

米国では今後、週末6日(金)の雇用統計や来週12日(木)のCPI(消費者物価指数)など、12月分の経済指標の公表が相次ぐほか、下旬からは米国企業の決算発表が本格するスケジュール感となっていて、とりわけ企業決算の動向が「次の展開」への手掛かりになると思われます。

米企業決算に対しては、「米金融引き締めによる景気悪化で需要が減少するのではないか」、「一気に緩和へとかじを切った中国の新型コロナ規制によって、感染者が急激に拡大し、サプライチェーン(供給網)の混乱がまだ続くのではないか」といった警戒感がくすぶっており、実際の企業業績への影響を見極めていくことになります。

そのため、本格的な株高シナリオを描くのはいったん仕切り直しとなり、もうしばらくは株価が荒っぽい値動きを続けることになりそうです。

楽天DI 2022年12月

楽天証券経済研究所 コモディティアナリスト 吉田 哲

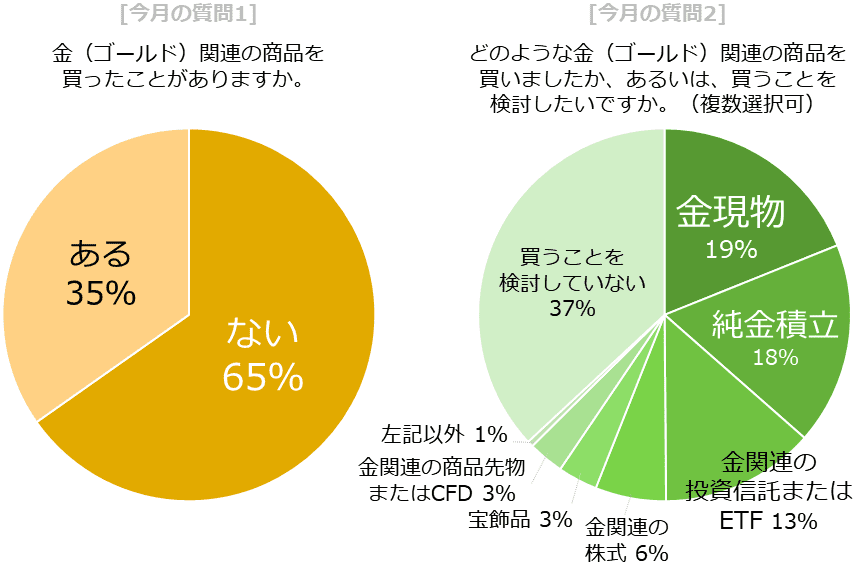

12月は「金(ゴールド)関連の商品」に関する質問でした。

質問は、1.金(ゴールド)関連の商品を買ったことがありますか、2.どのような金(ゴールド)関連の商品を買いましたか、あるいは、買うことを検討したいですか、3.もし、金(ゴールド)関連の商品を買うのであれば、どのような時に買いたいですか、の合計3問でした。

【今月の質問1・2】

・質問1より

回答者2,400名の65%が、金(ゴールド)関連の商品を買ったことがない、と回答しました。この値が、大きいのか小さいのか、妥当か、さまざまな議論はありますが、「金(ゴールド)は保有資産における脇役的存在」と、しばしば言われることを考えれば、この値は「おおむね妥当」と言えるでしょう。

「脇役的存在」とは、メインになり得る株式や投資信託、債券などよりも保有割合が小さいことが多いこと、メインの補佐であること、などという意味です。

・質問2より

どのような金(ゴールド)関連商品を買ったことがあるか、買うことを検討したいか、という質問でしたが、回答の半数が、「金現物(19%)」「純金積立(18%)」「金関連の投資信託またはETF(13%)」という、金融商品としての色がそれほど濃くない商品で占められました。

「金現物」と「純金積立」は現物そのもの、金(ゴールド)関連の投資信託またはETF(上場投資信託)は、これらの多くが金(ゴールド)の現物価格に連動する仕組みです。

これらは、例えば商品先物やCFD(差金決済取引)などといった、預けた資金以上の取引ができる、レバレッジがかかっている取引などよりも、金融商品の色が濃くない商品だと言えます。

比較的多くの個人投資家の皆さまにとっては、「現物に近い金(ゴールド)」が、なじみやすく、とっつきやすい、のかもしれません。

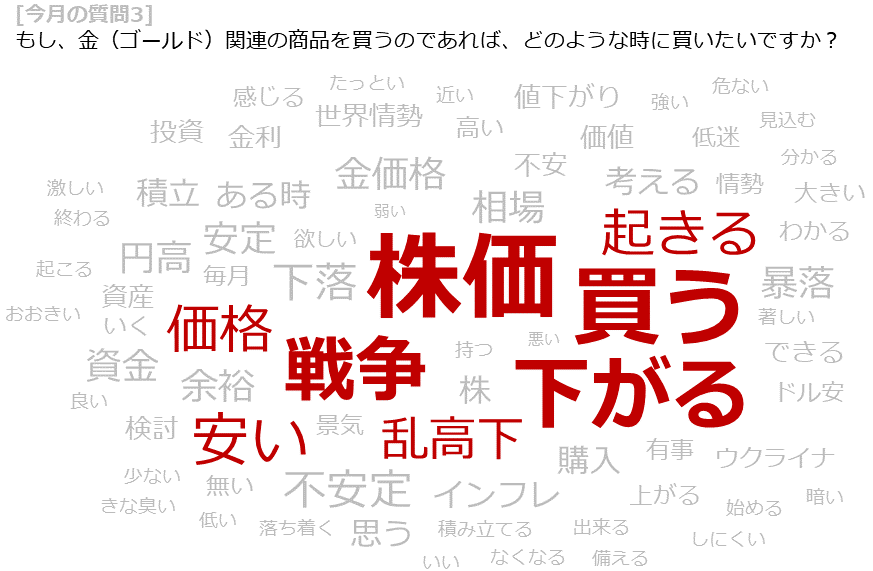

【今月の質問3】

金(ゴールド)関連の商品を買うのであれば、どのような時か、という質問でした(自由記述)。以下の資料は、自由記述で得られたテキストデータを、テキストマイニングで出現頻度をもとに集計した結果です。

「株価」「下がる」「乱高下」「戦争」「起きる」「価格」「安い」「買う」などのキーワードの出現頻度が高かったことがわかります。つなげれば、「株価」が「下がったり」、「乱高下」したりしやすい時、例えば「戦争」が起きている時、あるいは(金価格)が「安い」時に「買う」、となるでしょう。

ソ連のアフガニスタン侵攻、イラン革命、オイルショック、イラン・イラク戦争などの大規模な「有事」が頻発した1970年代・1980年代に発生した金(ゴールド)価格の急騰、いわゆる「有事の金買い」をイメージしている方や、現在の金(ゴールド)の価格帯を「高い」と感じている方が多いことが、これらのデータからうかがえます。

参考までに、しばしば、株価と金(ゴールド)価格が逆の動きをすることがあり、メインの株式の価格が下がっている時、補佐である金(ゴールド)の価格が上昇し、保有資産全体の目減りを抑えられると期待されることがありますが、こうしたことは状況によるため、過剰な期待は禁物です。

米国の金融政策が、市場が最も注目する材料である場合、「株高・金高」、「株安・金安」、は起き得えます。2022年序盤から終盤にかけて、「株安・金安」が起きました。

米国の中央銀行にあたるFRB(連邦準備制度理事会)が利上げを加速させたことで、景気悪化懸念が強まり株安が、同時にドル高が進みドル建て金(ゴールド)安が起きました。

特に2010年ごろから、欧米の中央銀行の金融緩和・引き締めの規模が大きくなったこと(中央銀行の影響力が拡大)、関連するETFの売買が増えて金(ゴールド)の認知が各段に広がったこと(金融商品化が進んで金独自の材料で動く機会が減少)などが一因となり、金(ゴールド)市場は以前ほど単純な市場ではなくなっています。

「金(ゴールド)関連の商品」に関する今月の質問について、回答結果を確認しました。

今後もさまざまなテーマを用意し、皆さまの回答を集計しながら、個人投資家の皆さまのお考えを、まとめていきたいと思います。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)