![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

3.2023年は円高米ドル安に備える必要がある

インフレ格差を基に算出する購買力ベースでは、今の米ドル/円レートは異常な円安米ドル高水準

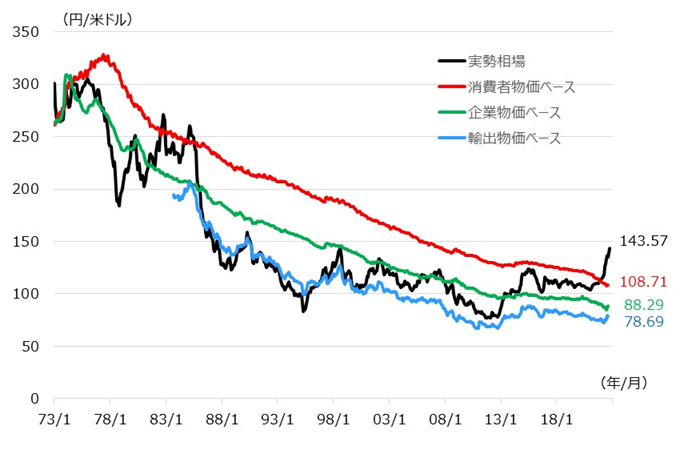

米国債への投資を考える上で、最後に注意すべき点は為替動向、つまり、米ドル/円レートの動向です。図表3は米ドル/円レートの購買力平価の推移です。

購買力平価とは、為替レートの決定メカニズムの仮説の一つで、ある国の通貨建ての資金の購買力が、他の国でも等しい水準となるように、為替レートが決定されるという考え方です。例えば、マクドナルドのビッグマックの価格がどの国でも同じになるように計算されたレート(ビッグマック指数)などが有名です。

昨年来の円安米ドル高の要因は、米国のインフレ率が高いために米金利が引き上げられ、日米金利差が拡大したことが米ドル上昇につながったと見られています。しかし、購買力平価では、インフレ率が高い国の通貨は下落しなければならず、真逆の動きとなっています。

そのため、図表3にあるように、米ドル/円相場の実勢レートは、購買力平価から大きく米ドル高方向に乖離(かいり)しています。購買力平価仮説が有効であれば、米ドル/円相場は潜在的に大きな円高ポテンシャルを抱えてしまっていることとなるため、足元の米金融引き締めが終わった後の米ドル/円相場には最大限の注意が必要でしょう。

そのため、米金融引き締めの動向をにらみながら、来年のどこかのタイミングでは為替ヘッジ(円買い米ドル売り)を行う必要があるでしょう。

[図表3] 米ドル/円レートと購買力平価の推移

期間:1973年1月~2022年9月、月次

※米ドル/円レートは月中平均値

※購買力平価は8月まで、実勢相場は2022年9月15日まで(9月15日までの月中平均値)

(出所)国際通貨研究所を基に野村アセットマネジメント作成

※米ドル/円レートは月中平均値

※購買力平価は8月まで、実勢相場は2022年9月15日まで(9月15日までの月中平均値)

(出所)国際通貨研究所を基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS ブルームバーグ米国国債(7-10年)インデックス(為替ヘッジなし)連動型上場投信(証券コード:2647)

NEXT FUNDS ブルームバーグ米国国債(7-10年)インデックス(為替ヘッジあり)連動型上場投信(証券コード:2648)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)