![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

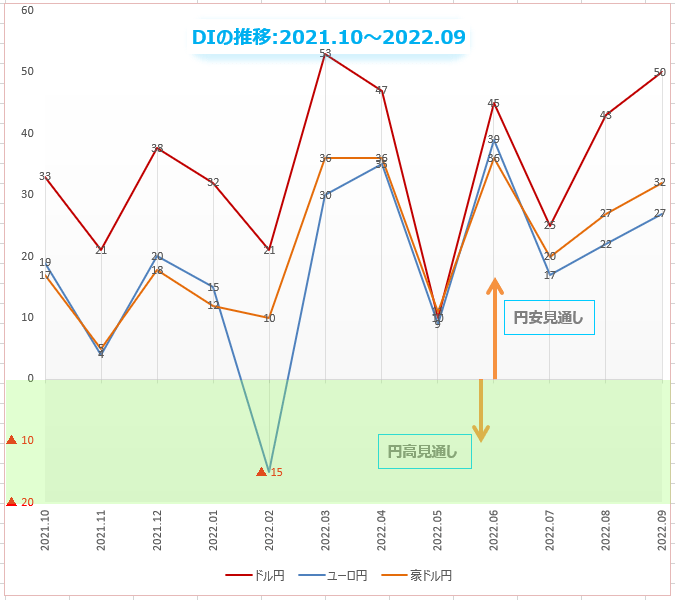

為替DI:10月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

DIは「強さ」ではなく「多さ」を測ります。DIは円安や円高の「強さ」がどの程度なのかを示しているわけではありません。しかし、アンケートに個人投資家の相場観が正確に反映されているならば、DIの「多さ」は「強さ」に関係することになります。

「ドル/円は、円安、円高のどちらへ動くと予想しますか?」

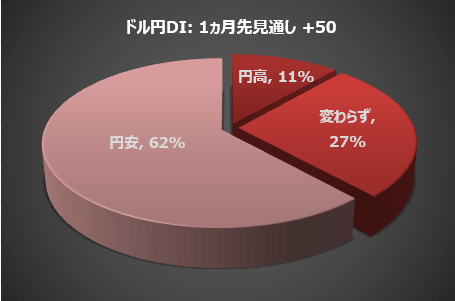

楽天証券が9月末に実施した相場アンケート調査によると、10月のドル/円は「ドル高/円安」に動くとの回答が、全体の62%を占めました。円安見通しは、先月に比べて6ポイント増となっています。

「ドル安/円高」見通しを持つ個人投資家は全体の11%で、先月に比べて2ポイント減りました。27%は、「変わらず」との回答でした。

歴史は繰り返さないが、韻を踏む

財務省が9月22日に実施した為替介入の金額は2.8兆円。介入実施は130カ月ぶりで、円買い介入としては1998年4月10日の2.6兆円を超える過去最大規模となりました。

ドル/円は、介入直後こそ145.90円から140.34円まで円高に動きましたが、翌日には早くも半値(143.12円)を超えるまで円安に戻しました。

通貨防衛(円安阻止)という意味では、大規模介入の費用対効果は低かったといえます。とはいえ、介入がなければ今ごろ150円を超えていても不思議ではなかったでしょうから、スピードを抑えるという意味においては、介入は成功だったのです。

そもそも、今回の為替介入は「円安を止める」ことを目的としていないのです。ここが重要なところです。政府、財務省、そして日本銀行は、修辞でぼかしていますが、一言も「円安はよくない」と言っていません。

神田真人財務官は介入に際して「為替介入水準、数字のことは全く考えてない」と発言しました。介入は短期間の変動の大きさに対して実施したのであって、特定のレベル(145円)に対してではないと、わざわざ解説しているのです。

日銀が大規模緩和(円安)政策を継続する中での円買い介入も、この理屈でつじつまを合わせています。日本にドル安を促す意図はないから、米国のジャネット・イエレン財務長官は財務省の為替介入を認めたのです。

岸田文雄首相は9月30日、総合経済対策の策定を指示する中で、急激な円安への「思い切った対策」として、新型コロナウイルス水際対策の一段緩和と、海外からの訪日観光需要回復を目指す方針を訴えました。

円安対策というのは、円安を止めるのではなく、「円安のメリットを最大限引き出し、国民に還元する」というものです。具体的な施策はこれから考えるらしい(!)のですが、還元率を高めたければ、もっと円安になるべきということになります。

政府にとっての理想は、「ファンダメンタルズに基づく安定的な円安」です。急激な円安は困るが、円高にリバースするのはもっと困る。問題は、円安は日本企業にとって、かつてのような利益をもたらしていないことです。製造業のほぼ4分の1はすでに海外に移転し、かつて密接だった為替レートとの関係も今や破綻しています。

円安トレンドが本格的に転換するためには、日銀がYCC政策を引き締め方向に修正するか、あるいはFRBが利上げサイクルを終了(休止)することが必要条件になります。

とはいえ、綿々と受け継がれる至高の「音なしの構え」政策を日銀が簡単に放棄するとは思えません。FRBはパウエル・ピボットが死んだことを、ドットチャートがはっきりと指し示しています。

円安はどこまで行くのか? 1998年の時は、7月に147.70円まで円安が進みました。しかしその年の10月にヘッジファンドのLTCMが破綻すると、たった2日間で30円も暴落したのです。

「歴史は繰り返さないが、韻を踏む」。歴史でまったく同じことが繰り返されることはないが、似たような出来事が起きることはたびたびあるという名言です。ある日突然、円安が終わる時が来るかもしれません。

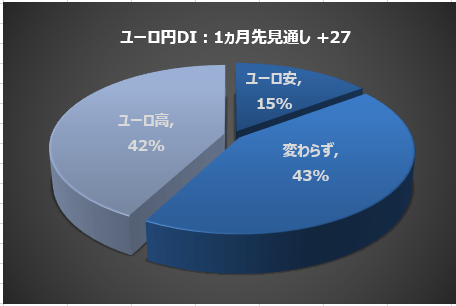

楽天証券の相場アンケート調査によると、10月のユーロ/円は、個人投資家の42%が「ユーロ高/円安」になると予想しています。

ユーロ高予想は、先月から4ポイント増加。一方「ユーロ安/円高」見通しは15%で、先月比横ばい。

43%は「変わらず」との回答でした。

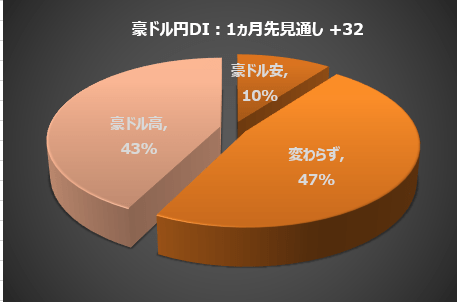

楽天証券の相場アンケート調査によると、10月の豪ドル/円は、個人投資家の43%が、「豪ドル高/円安」に進むと予想しています。

豪ドル高予想は、先月から6ポイント増加。一方「豪ドル安/円高」見通しは10%で、先月から1ポイント減少。

全体の47%は「変わらず」との回答でした。

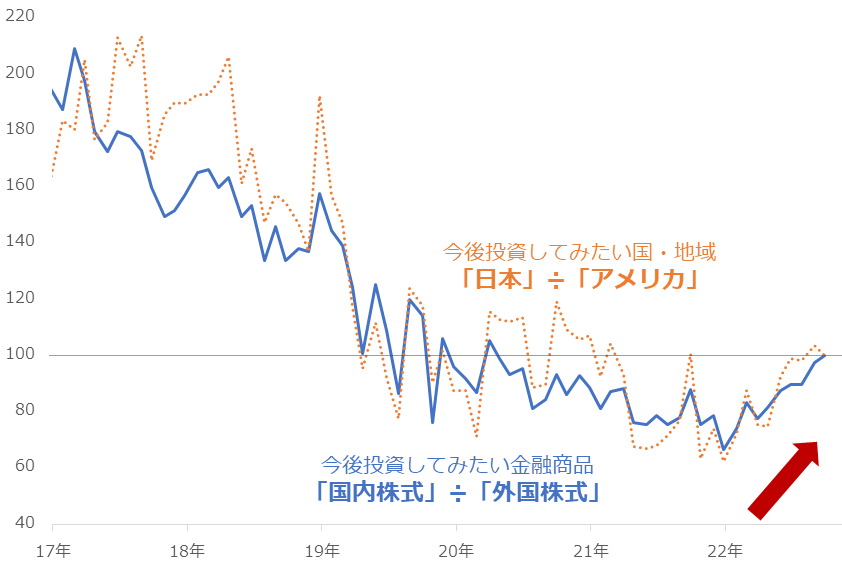

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

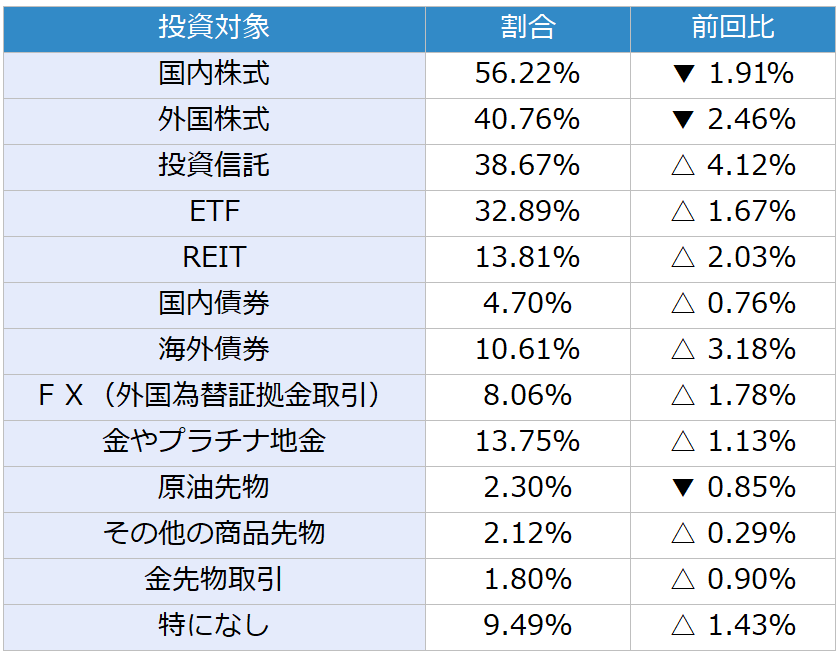

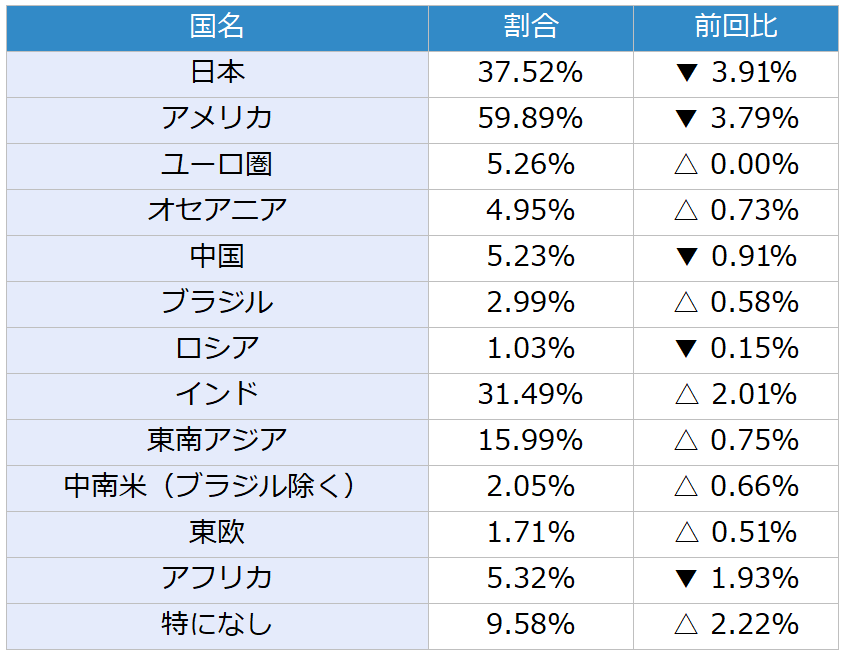

今回は、質問「今後投資してみたい金融商品」で、「国内株式」と「外国株式」を選択した人の割合の比率、および質問「今後投資してみたい国(地域)」で、「日本」と「アメリカ」を選択した人の割合の比率に注目します。各質問の選択肢は、ページ下部の表のとおり、それぞれ13個です。(複数選択可)

図:「国内株式・外国株式」および「日本・アメリカ」の比率の推移(2022年9月を100)

各比率は、日本国内が基準となるようにし、「国内株式」÷「外国株式」、「日本」÷「アメリカ」で計算しています。値が上向けば、「国内株式」が「外国株式」に比べて、「日本」が「アメリカ」に比べて、それぞれ投資先として有望視されていることを意味します。

具体的な比率の値は、2022年9月の調査時点で、「国内株式」÷「外国株式」が1.4(56%÷41%)、「日本」÷「アメリカ」が0.6(38%÷60%)でした。グラフはこれらを100とした、過去の推移を示しています。

推移を確認すると、2022年の年初から、ともに徐々に上向きつつあることがわかります(赤色の太い矢印)。年初から「国内株式」が「外国株式」よりも、「日本」が「アメリカ」よりも、投資先として有望視される傾向が強まっているのです。

「国内株式」が「外国株式」に、「日本」が「アメリカ」に対して優位であることは、「国内指向」「外国忌避」が強まっていることを意味します。

「国内指向」が強まっている背景には、どのようなことが挙げられるのでしょうか。新型コロナウイルスの第7波が一巡したことを受け、国内旅行の代金の補助が付与される、外国人観光客が入国しやすくなる、などの措置が講じられることとなり、経済再活性化への期待が高まっていることが挙げられます(リオープン期待)。

「外国忌避」が強まっている背景には、欧米の中央銀行が急速に進める「利上げ」により、景気後退が強く意識され、それにより株価動向が不安定化していることが挙げられます。また、11月の中間選挙に向け、米国では選挙戦が繰り広げられる一方、ウクライナ危機がほとんど放置されていることも、外国における懸念点といえるでしょう。

少なくとも、「国内指向」と「外国忌避」の同時進行は、米国の中間選挙まで継続すると筆者は考えています。

国内の感染鎮静化は進行中(国内指向が継続する可能性あり)、インフレ対策を要求する有権者への対応が獲得できる票の多さに影響するため、米国では選挙終了まで、国を挙げたインフレ退治ムードが続く(利上げが続き、外国忌避が継続する)可能性があるためです。

今月下旬に実施される予定の調査においても、先月の調査と同様、「国内株式」が「外国株式」よりも、「日本」が「アメリカ」よりも優位な結果が出る可能性があります。引き続き、関連するデータに注目したいと思います。

表:今後、投資してみたい金融商品 2022年9月調査時点 (複数回答可)

表:今後、投資してみたい国(地域) 2022年9月調査時点 (複数回答可)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)