![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

GPIFの運用方針に学ぶ

それでは、どのようなアセット・アロケーションにしたら良いでしょう? 参考になるのはGPIF(年金積立金管理運用独立行政法人)の運用方針です。

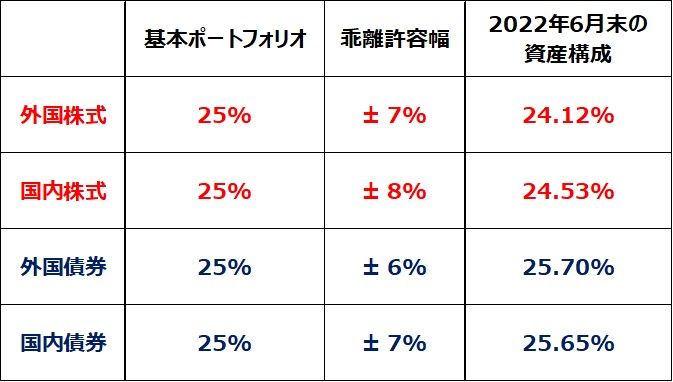

GPIF運用の基本ポートフォリオと、実際の資産構成(2022年6月末時点)

GPIFは、日本最大かつ世界でも最大の公的年金で、運用資産193兆126億円(6月末時点)を保有します。GPIFは、過去21年間で合計101兆6,000億円もの運用益を獲得しています。

とはいっても、決して特殊な運用をしたわけではありません。短期トレーディングで収益を稼いだわけでも、株価が倍になる成長株に集中投資して当てたわけでもありません。ごく当たり前の長期・国際分散投資をすることで、運用資金を増やしてきました。

私たちも、まねしようと思えば、簡単にまねすることができます。老後の準備として、運用で資産を増やすことを目指す私たちにとって、参考になるものです。

GPIFは、基本となる資産構成割合(基本ポートフォリオ)を定め、それに従って分散投資を行っています。

現在の基本ポートフォリオ(中心)は、外国株式25%、国内株式25%、外国債券25%、国内債券25%です。株(外国株+国内株)半分・債券(外債+国内債)半分と、とても良くバランスの取れたポートフォリオだと思います。国内投資(国内株+国内債券)半分・海外投資(外国株+外債)半分というのも、良いバランスだと思います。

GPIFの基本ポートフォリオでは、2015年10月まで国内債券の割合が60%と高かったのですが、国内債券の利回り低下を受けて、比率をまず35%に引き下げました。2022年6月末では、国内債券は25%まで下がっています。

個人投資家は、今は国内債券に投資する必要はないと思います。長期金利の指標となる10年物国債の利回りがゼロになった今、国内債券では運用利回りが得られないからです。

国内債券には投資せず、その分は安全資産として銀行預金に入れておけば良いと思います。都心一等地のオフィスビルに投資する国内REIT(不動産投資信託)に一定割合を投資する方法も良いと思います。

▼著者おすすめのバックナンバー

2022年9月29日:資産形成のイロハ【1】まず家計のバランスシートを作る

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)