![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

※この記事は2022年9月3日に掲載されたものです。

「クレジットカード」とは?

クレジットカードは、お財布の中の現金を使わずに、後払いで商品を購入できるカードです。

第二次世界大戦後、1950年代の米国で誕生したダイナースクラブカードが世界初のクレジットカードです。

実業家のフランク・マクナマラ氏が、レストランで食事後、財布を忘れてとがめられたことをきっかけに、いわゆる「ツケ」で払うことができる支払い方法を仕組み化したのが始まりです。

日本では、江戸時代から、個人商店と個人の間の信頼関係で成り立っていた「ツケ払い」がありましたが、正式なカード会社としては、1961年に、日本ダイナースクラブとJCBがサービスを開始したのが最初です。

なぜ、カードで商品を購入できるのか、その仕組みと支払い方法を解説します。

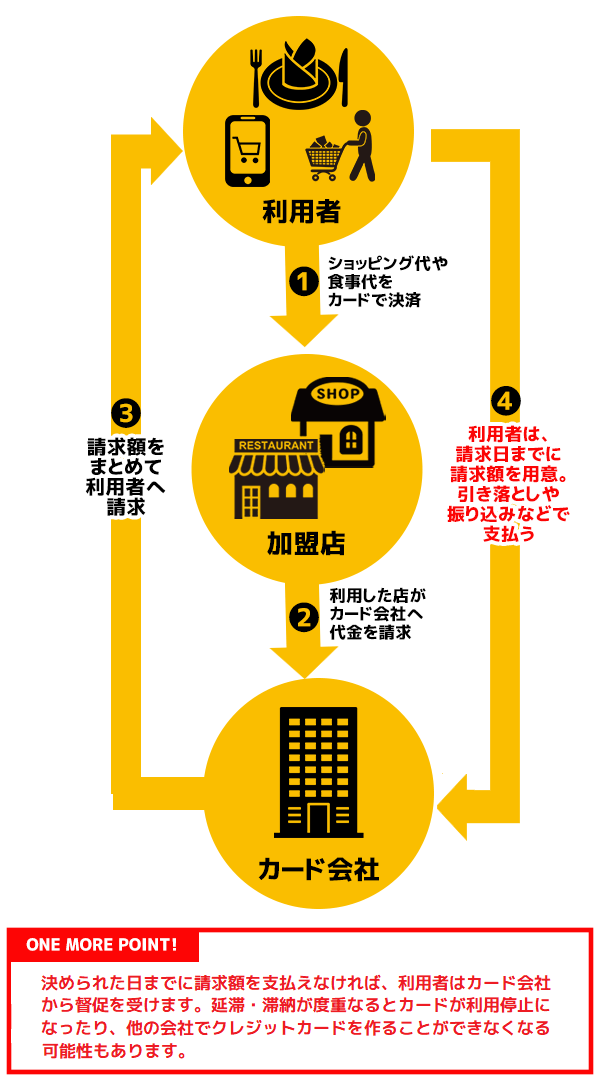

仕組み

「利用者」「お店」「カード会社」の3者がそれぞれ利益を受けられる仕組みで成り立っています。

- 利用者

カード決済を利用することで、手元に現金がなくても即時購入できますが、使った分は後日カード会社に必ず支払うという義務があります。また、利用限度額を超えると使用ができなくなります。

- お店

支払い方法を柔軟に対応することで、高額な商品を購入してもらえる、売上管理の効率化などのメリットがあります。売上の一部を手数料としてカード会社に支払います。

- カード会社

利用者とお店の仲介役です。利用者の代わりに代金を立て替え、後日請求を行います。また、お店からの手数料のほかに、カードの年会費や分割払いなど利用者からも手数料を受け取るというメリットがあります。

以上のことから、健全な取引のため、クレジットカードの作成には信用を判断する審査が必要となります。

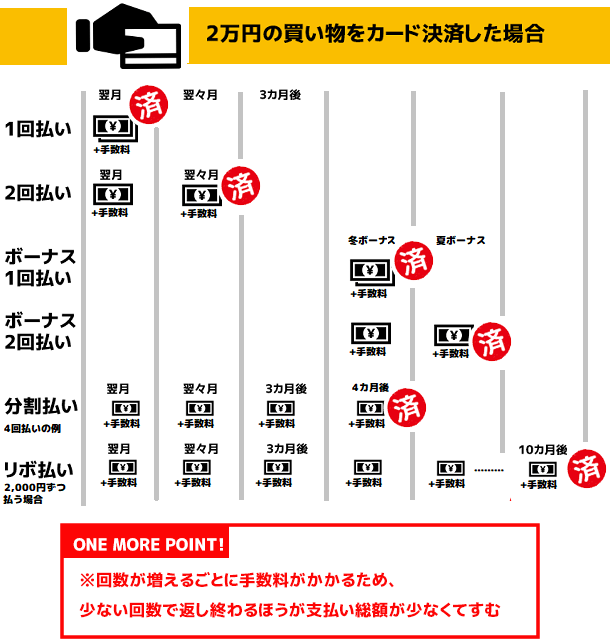

支払い方法

利用者は、クレジットカードを使用する際に支払い方法の選択が可能です。

主に「1回払い」「2回払い」「ボーナス払い」「分割払い」「リボ払い(リボルビング払い)」といった種類があります。

分割払いやリボ払いは、月々の返済額を調整することで管理がしやすくなりますが、完済までの期間が延びるほど手数料がかかります。

そのため、一時的に借金を背負うことと同じであると自覚して、計画的に利用する必要があります。

キャッシュレス決済の一つとして、ネットショッピングでも活躍するクレジットカードですが、現金払いよりもお金の動きがイメージしにくいため使いすぎてしまう、盗難・紛失した際の不正利用リスクなどトラブルも少なくありません。

クレジットカードを持つときには、これらを正しく理解し、お金を完済するところまで考えて利用しましょう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)