![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

※この記事は2022年8月27日に掲載されたものです。

「普通預金/定期預金/通知預金/当座預金」とは?

銀行などの金融機関にお金を預けることを預金といいます。

中でも「普通預金」は一般的に広く知られ、利用している人も多いのではないでしょうか。

実はこの普通預金以外にも「定期預金」「通知預金」「当座預金」と、預金には四つの種類があります。それぞれの特徴を知り、目的によって使い分けることで、自分の目的に沿ったお金の管理ができるようになります。

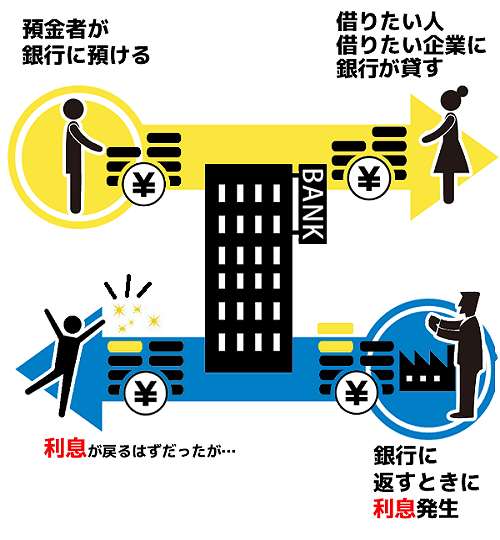

また、銀行は、私たちが預けたお金をただ保管しているだけでなく、そのお金を必要な人に貸し出したり、企業に投資をして運用するなどして増やしています。運用がうまくいって増えた分だけ、預けてくれた人にお返ししてくれるのが「利息」です。

1990年代の初めごろ、いわゆる「バブル景気」と呼ばれていた時代は、株価や不動産の価格が上がり、金融機関も潤っていたため、銀行や郵便局の、普通預金の金利は約6%を超えていました。金融機関にお金を預けたら、複利が重なり、12年間で約倍になる計算です。

しかし2008年のリーマン・ショック(米国のリーマン・ブラザーズという証券会社が突然倒産し、その影響で日本の景気も悪化)以降、金融機関の金利は0.001%となり、お金の増える率はとても低くなりました。

令和の時代は、お金をただ預けるだけでは増えないということをよく理解しておきましょう。

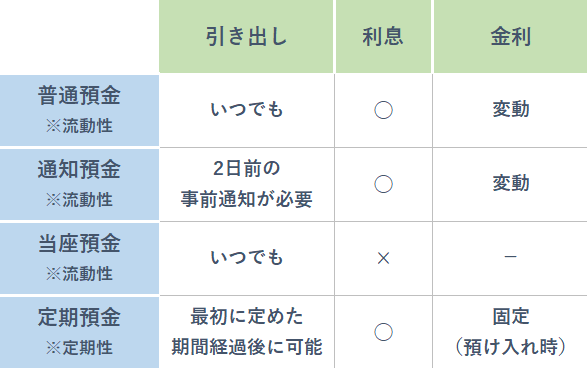

特徴

- 普通預金

自由に入出金ができる個人向けの預金です。給与の振込先や、年金などの自動受け取り先に指定したり、公共料金や家賃などの引き落とし(自動自払い)が可能です。カードや通帳を利用し、お財布代わりの決済口座として使えます。

- 定期預金

最初に預け入れ期間を決めて利用する預金です。1~3年など、自分が定めた満期日まで引き出しができませんが、その分金利が高いというメリットがあります。うっかり使ってしまう心配がなくなるので、まとまった費用の確保に適しています。

- 通知預金

引き出しの際に金融機関へ事前の通知が必要な預金です。預け入れてから7日間は据え置き期間として、引き出すことができませんが、2日前に申告すると一括で引き出すことが可能です。結婚資金や不動産の購入など、まとまった費用を必要なときまで預けたい場合の短期間運用に適しています。

- 当座預金

手形や小切手の支払いに使われる企業向きの預金です。大きい金額の取り引きを行う際、現金を持ち歩くのは危険が伴いますので、その代わりとして使われているのが手形や小切手です。あくまで、やりとりのために利用する預金ですので法律で利息を付けることが禁じられています。

比較表

このように、普通預金・定期預金・通知預金・当座預金といった金融商品には、それぞれ得手不得手があります。いつ、何のために使うお金なのかを考えることで、どの預金口座を利用するのが良いのか見えてくると思います。

口座の違いを理解し、自分のお小遣いやバイト代、大人になったらお給料を、どの口座を使って受け取り、どの口座で貯めていくか、目的に合った口座を選びましょう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)