![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

2.半導体関連企業の決算の注目点―TSMCとAMDに注目―

6月30日(木)に公表されたメモリ大手、マイクロン・テクノロジーの2022年8月期3Q(2022年3-5月期)決算は、今回の半導体関連企業の決算シーズンを考える上で極めて重要なものでした。内容は楽天証券投資Weekly2022年7月1日号「2022年3-5月期決算レポート:マイクロン・テクノロジー(2022年8月期4Qから在庫調整のためDRAM、NANDの供給を削減)」に書きましたが、改めて骨子を述べると、次のようになります。

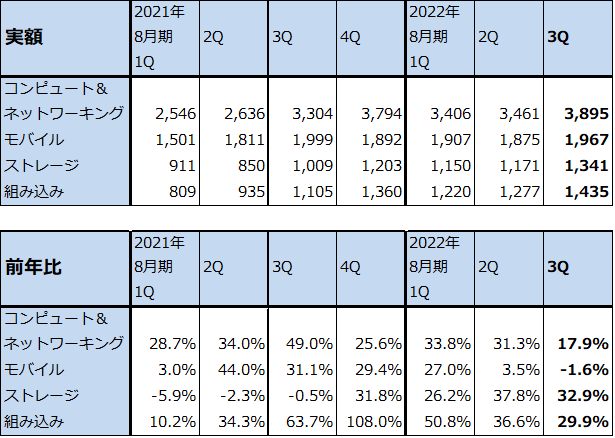

[1]2022年8月期3Qのビジネスユニット別売上高は、最も売上高が大きいコンピュート&ネットワーキング(パソコン、サーバー、データセンター向けなど)が売上高38.95億ドル(前年比17.9%増)と今2Qの前年比31.3%増から伸びが鈍化。モバイル(スマートフォン向け)も売上高19.67億ドル(同1.6%減)と今2Qの同3.5%増からマイナス転換した。

一方で、ストレージ(SSD)は13.41億ドル(同32.9%増)、組み込み(自動車向け、産業機械向けなど)も14.35億ドル(同29.9%増)と高い伸びを維持。

[2]その結果、今3Qは、売上高86.42億ドル(前年比16.4%増)、営業利益30.04億ドル(同67.0%増)と増収率は鈍化したものの大幅増益は維持。

[3]今4Qは会社側ガイダンスでは前年比、今3Q比とも減収減益になる見込み。これはマイクロンが今4QからDRAM、NANDの出荷調整を行うため。

[4]今4QからDRAM、NANDの出荷調整を行う理由は、(1)3月下旬から5月末までの中国上海のロックダウンにより、各産業のサプライチェーンが混乱したこと、(2)中国の個人消費が弱いこと、(3)データセンター向けの一部顧客が、メモリ以外の部品が不足していることとマクロ経済に対する不安から、DRAMとストレージ在庫(NAND在庫)を削減するつもりなので、マイクロンもデータセンター向けDRAM、NANDの出荷調整を行う方針、(4)パソコン、スマートフォンの最終需要が弱い。

[5]ただし、データセンター向けは長期的な成長分野であるという見方を会社側は変えていない。自動車向け、産業機械向けは引き続き好調が予想される。

[6]マイクロンの見方では、通常、メモリの出荷調整は1四半期(3カ月間)では終わらない。2023年8月に入っても出荷調整が続くと思われる。

[7]マイクロンの設備投資計画については、2022年8月期は計画上限の約120億ドル。2023年8月期は、総額は不明だが、ウェハプロセス装置(半導体製造装置の中で前工程装置(ASMLホールディング、アプライド・マテリアルズ、ラムリサーチ、東京エレクトロン、SCREENホールディングスなど)への支出は削減する見込み。

[8]楽天証券では、マイクロンの2022年8月期予想を、前回予想の売上高332億ドル(前年比19.8%増)、営業利益110億ドル(同75.1%増)から売上高313億ドル(同13.0%増)、営業利益100億ドル(同59.2%増)へ、2023年8月期は前回予想の売上高400億ドル(同20.5%増)、営業利益145億ドル(同31.8%増)から売上高325億ドル(同3.8%増)、営業利益101億ドル(同1.0%増)へ修正する。業績は今4Qからいったん減速に入り、楽天証券では2023年8月期3Qからの業績回復を予想する。

ここで重要なのは、マイクロンが指摘するメモリ市場の変調が、一ケタナノ台のCPU、GPU(7ナノ、5ナノと今年後半から量産が開始される3ナノ)や10ナノ台から昔の世代の汎用半導体にも当てはまるものなのかどうかです。マイクロンはDRAM大手であり(2022年1-3月期販売シェアは、DRAMで3位23.8%、NAND型フラッシュメモリで5位10.9%)、先端品へのシフトが早く、機敏な経営を行う会社として知られています。従って、先端CPU、GPUや汎用ロジック半導体の市場で何も起きていないことはないと思われます。実際に、これまでにインテルとAMDから市場の変調を示唆する発言がでています。

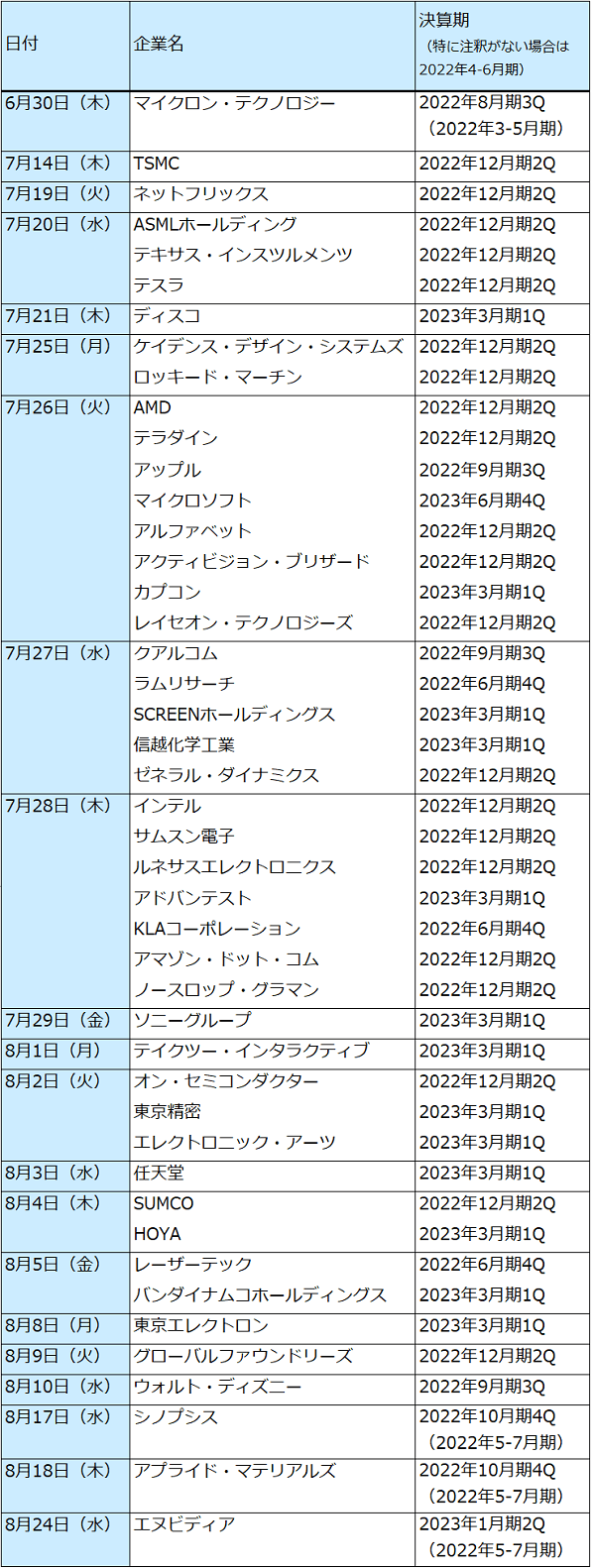

問題はその程度です。マイクロンの変調(軽くはないが深刻なものでもない)は主にメモリの世界で起きているものであり、TSMCやAMD、エヌビディアにとっては軽微な話なのか、そうではなく重要な話になっているのか、TSMC(7月14日)、AMD(7月26日)、クアルコム(7月27日)、インテル(7月28日)、エヌビディア(8月24日)の決算に注目したいと思います。

また、7月7日に公表されたサムスン電子(DRAM、NANDともにシェア1位)の2022年4-6月期決算速報は、売上高77兆ウォン(前年比20.9%増)、営業利益14兆ウォン(同11.4%増)となりました。部門別詳細は7月28日に明らかになりますが、パソコン向け、スマートフォン向け半導体の需要が弱くなった模様ですが、サーバー向けは堅調だった模様です。先行きについてもサーバー向け半導体は堅調と思われます。これを見ると、マイクロンとサムスン電子のファンダメンタルズは異なる可能性があります。

同時に半導体設備投資についても、TSMC、インテル、サムスン(7月28日)の設備投資動向、半導体製造装置の前工程で、ASMLホールディング(7月20日)、ラムリサーチ(7月27日)、SCREENホールディングス(7月27日)、レーザーテック(8月5日)、東京エレクトロン(8月8日)に注目したいと思います。

足元では半導体関連株の株価がリバウンドしています。私はマイクロン・テクノロジーの2023年8月期業績は2022年8月期の横ばいになると予想しています。楽天証券のEPS(1株当たり利益)予想、2022年8月期7.94ドル、2023年8月期8.12ドルと7月7日終値58.85ドルより、予想PERは2022年8月期7.4倍、2023年8月期7.2倍となり、業績悪化を予想して株価が先行して下落した結果、PERが十分低くなり、今回の決算が悪材料出尽くしと捉えられ、これが株価のリバウンドに繋がっている可能性があります。TSMC、AMD、エヌビディアなどロジック系の他の半導体株についても同様の見方が成り立つと思われます。また、サムスン電子の決算速報も半導体株に対してポジティブな材料となったと思われます。

この考え方が正しいのかどうか、7月14日のTSMCから始まる半導体決算で確認したいと思います。

表2 マイクロン・テクノロジーの業績:四半期

表3 マイクロン・テクノロジー:ビジネスユニット別売上高

出所:会社資料より楽天証券作成

表4 マイクロン・テクノロジーの業績

時価総額 65,441百万ドル(2022年7月7日)

発行済株数 1,121百万株(希薄化後)

発行済株数 1,112百万株(希薄化前)

単位:100万ドル、%

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの中心値。

表5 2022年4-6月期、5-7月期決算発表スケジュール

注:表中の予定は予告なく変更されることがある。

3.半導体関連以外の分野の見方

GAFAM:7月7日終値ベースのアップルの時価総額は2.37兆ドル(1ドル=136円換算で322兆円)、マイクロソフトは同じく2.01兆ドル(同273兆円)です。この規模の時価総額になると、すでに実質金利がプラスになっている状況の中では、株価は金利の影響を受けやすいと思われます。今低下している10年物国債利回りが7月のFOMCで予想される0.75%の利上げ観測とともに再び上昇する場合は、時価総額がずば抜けて大きいGAFAM株は買いにくいものがあります。

ただし、金利上昇が緩やかだったり、あまり上昇しなかったりした場合は、業績次第では投資できる状況になると思われます。金融市場と両にらみで決算(アップル、マイクロソフト、アルファベットがともに7月26日、アマゾン・ドット・コムが7月28日)が注目されます。

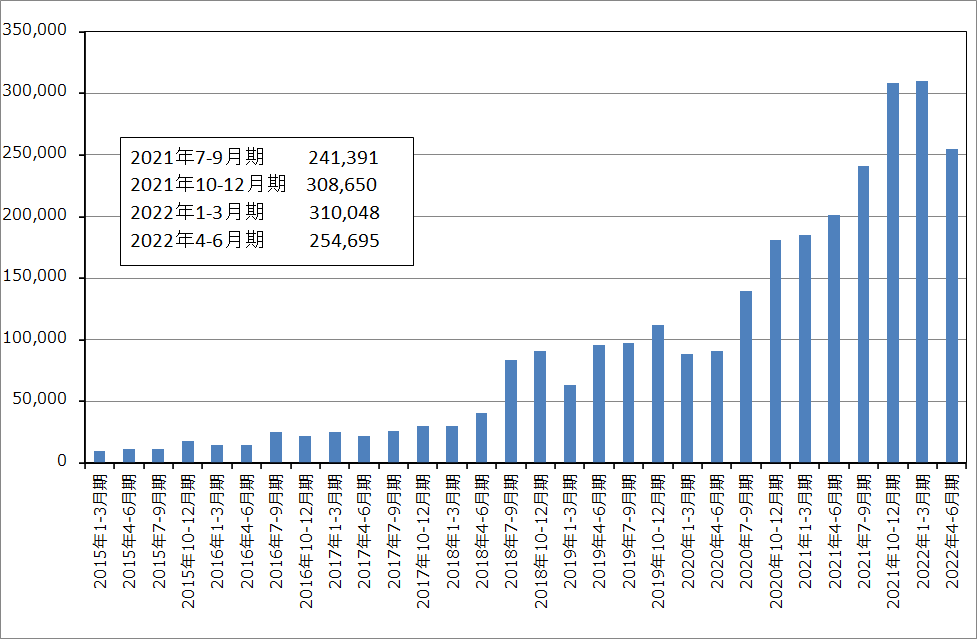

EV(電気自動車):テスラは7月2日に2022年4-6月期の生産販売実績を公表しました。それによれば、テスラの総出荷台数は2022年1-3月期31万48台から2022年4-6月期25万4,695台へ減少しました。上海のロックダウンにより上海工場の稼働率が低下したことが直接の要因ですが、ベルリン、テキサスの両新工場の立ち上がりが部品不足、バッテリー不足で遅れていることも要因です。テスラの決算発表は7月20日ですが、4-6月期の低水準な生産販売台数での業績と7-9月期の台数見通しが注目されます。

グラフ7 テスラ:出荷台数合計

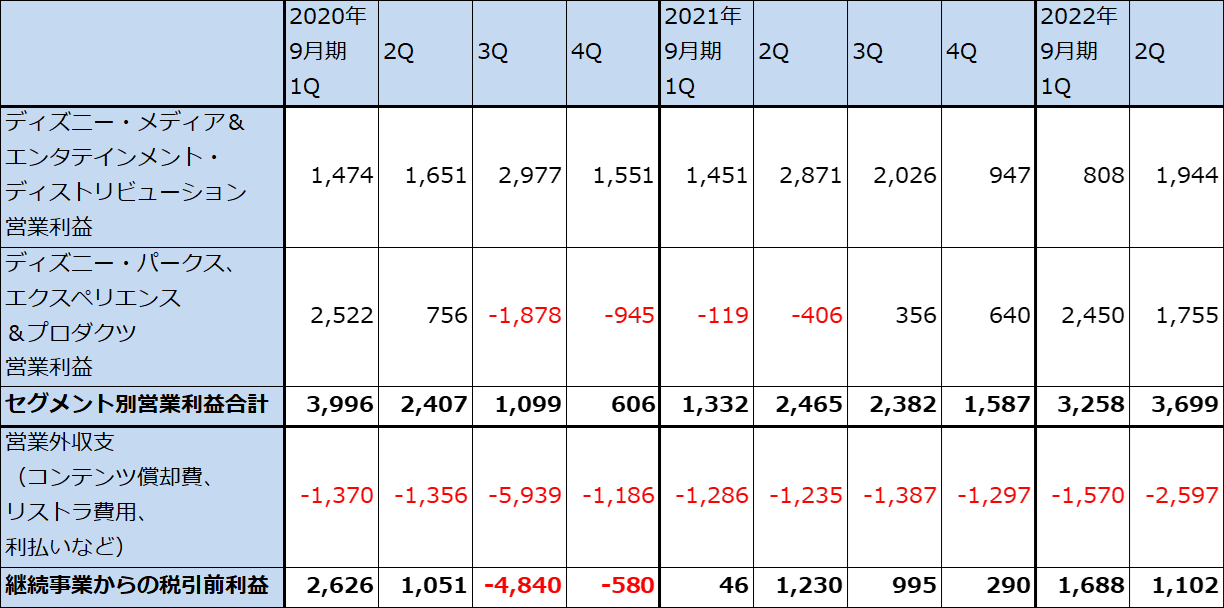

ゲーム・エンタテインメント:ウォルト・ディズニーの決算(2022年9月期3Q(2022年4-6月期)、8月10日)に注目しています。2022年9月期2Q(2022年1-3月期)までのセグメント別営業利益合計を見ると、回復しています(表6)。足元の株価はアメリカの個人消費の後退を懸念して下落してきましたが、ウォルト・ディズニーのユーザーにはマニアも大勢います。決算に注目したいと思います。

マイクロソフト、ソニーグループや、アクティビジョン・ブリザード、エレクトロニック・アーツなどのゲーム会社については、ゲームプラットフォームとして伸びているパソコン向けへのシフトがどの程度進んでいるのかが注目点です。

表6 ウォルト・ディズニー:セグメント別営業利益(四半期)

出所:会社資料より楽天証券作成

アメリカの軍需関連企業:アメリカがウクライナに供与している兵器やヨーロッパの各国がアメリカから新規に調達する兵器の多くは、米軍の在庫、備蓄や米軍が兵器メーカーに対して持っている生産枠から出ています。米軍で足りなくなった兵器、ミサイル、砲弾等の軍需関連企業への発注はこれからと思われます。

ただし、2022年12月期中に新規の発注があるのか、2023年12月期になるのかは不明です。軍需関連は典型的な受注産業なので、2022年12月期の業績見通しが変化することは考えにくいですが、アメリカ国防総省からの発注規模によっては2023年12月期以降のアメリカの軍需関連大手の業績変化が大きくなる可能性もあります。アメリカの軍需関連大手、ロッキード・マーチン、レイセオン・テクノロジーズ、ノースロップ・グラマン、ゼネラル・ダイナミクスの受注残高に注目したいと思います。

本レポートに掲載した銘柄:マイクロン・テクノロジー(MU、NASDAQ)、TSMC(TSM、NYSE、ADR)、AMD(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)、ASMLホールディング(ASML、NASDAQ)、東京エレクトロン(8035)、レーザーテック(6920)、アップル(AAPL、NASDAQ)、マイクロソフト(MSFT、NASDAQ)、ウォルト・ディズニー(DIS、NYSE)、ロッキード・マーチン(LMT、NYSE)、レイセオン・テクノロジーズ(RTX、NYSE)、ノースロップ・グラマン(NOC、NYSE)、ゼネラル・ダイナミクス(GD、NYSE)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)